Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

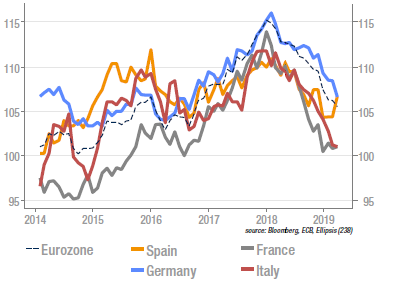

Eurozone: baisse des indicateurs de confiance

Les indicateurs de confiance publiés par la Commission européenne se sont inscrits globalement en baisse en mars, le composite de la zone euro perdant 0,7 points, à 105,5. Ce sont l’activité manufacturière et les services qui ont pesé dans la balance, les composantes construction, ménages et distribution se portant plutôt mieux. Du point de vue géographique, la France et l’Italie, qui avaient fortement baissé l’année dernière sont plutôt stables, l’Allemagne baisse fortement tandis que l’Espagne enregistre un rebond significatif. On observe une décorrélation entre les cycles manufacturier (en contraction) et de construction (au plus haut), alors qu’ils sont habituellement assez synchrones.

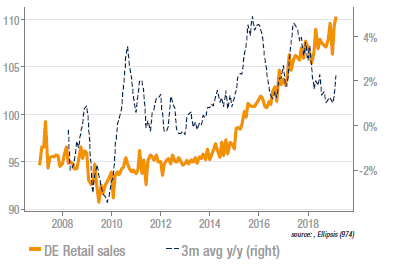

Le retour du consommateur allemand

Après l’effondrement observé en décembre, les ventes de détail ont fortement rebondi en Allemagne. Elles ont progressé de 0,9% en février, contre -1,0% attendu. Le glissement annuel est, lui, à 4,7%, contre 2,1% attendu. La confiance reste en outre élevée chez le consommateur et les immatriculations ont retrouvé un rythme normal après les déboires de la fin d’année dernière. On devrait donc logiquement assister à une très forte contribution de la consommation au premier trimestre. Si le point faible de l’économie Allemande reste aujourd’hui les exports (dont la part dans le PIB est très élevée), cette publication montre que la demande intérieure devrait résister et amortir le choc.

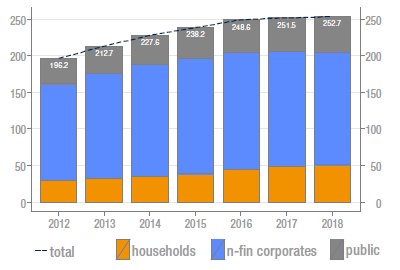

Chine: la croissance de l’endettement ralentit

La croissance du crédit en 2018 (le dernier chiffre que nous disposons de la BRI était à fin septembre) n’a été que d’environ 1 point de PIB, en net recul par rapport aux années précédentes, qui avaient vu la Chine rejoindre rapidement le niveau d’endettement des pays développés – Japon mis à part. C’est là une conséquence des politiques de réduction de la finance parallèle et de freinage du marché immobilier mises en place depuis plusieurs années. Ce sont les entreprises qui contribuent à la stabilisation par la réduction de leur levier, tandis que la dette publique progresse avec les politiques de soutien mises en oeuvre. Même si elle pèse sur la croissance, il faut se réjouir de cette évolution qui réduit un risque systémique important.

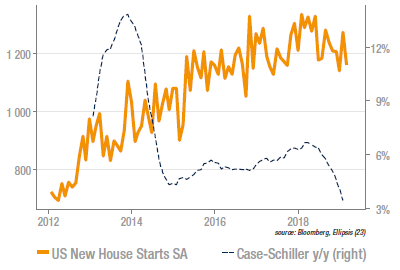

US : mises en chantier décevantes

Le mois de février n’aura pas été celui du rebond pour les mises en chantier de logements aux US. La baisse séquentielle a été de 8,7%, à 1.62m (/a). Les permis de construire n’ont pas amélioré le tableau, avec une baisse de 1,6%, à 1,6m (/a). L’ajustement à la baisse des taux hypothécaires est probablement encore trop récent pour que ses effets soient déjà visibles. Sur le front des prix, on notera que la croissance annuelle, mesurée par l’indice Case-Schiller n’est plus que de 3,6% y/y, c’est-à-dire inférieure à la croissance nominale de l’économie et au plus bas depuis 2012. L’indice NAHB de confiance des entrepreneurs, une donnée un peu plus avancée du secteur de la construction, avait, lui, rebondi en début d’année.

Source : Ellipsis AM, Bloomberg, ECB