Alors qu’analystes financiers et stratégistes sont divisés sur les perspectives bénéficiaires des entreprises européennes pour 2023 (+3% pour le consensus contre -10% pour Citigroup ou Goldman Sachs), quel est le risque de déception sur les dividendes versés par les sociétés européennes?

Par Florian Allain, Gérant de fonds

Rappelons d’abord une évidence : les dividendes versés en 2023 le sont sur la base des résultats réalisés en 2022. Dans la mesure où il ne reste que deux mois avant la fin de l’exercice fiscal 2022 on peut estimer crédible la hausse de 17% des bénéfices en Europe anticipée par le consensus. De ce fait, les attentes de croissance des dividendes pour l’année fiscale 2022, de l’ordre de 10% selon le consensus, nous semblent assez crédibles.

Rappelons d’abord une évidence : les dividendes versés en 2023 le sont sur la base des résultats réalisés en 2022. Dans la mesure où il ne reste que deux mois avant la fin de l’exercice fiscal 2022 on peut estimer crédible la hausse de 17% des bénéfices en Europe anticipée par le consensus. De ce fait, les attentes de croissance des dividendes pour l’année fiscale 2022, de l’ordre de 10% selon le consensus, nous semblent assez crédibles.

Le risque porterait donc seulement sur les dividendes 2023 dont l’essentiel sera payé en 2024. Sans faire preuve d’un excès d’optimisme, il nous semble là-encore que les risques de déception soient mesurés.

Premièrement, il convient de rappeler que lors des précédentes récessions, la baisse des dividendes a été moins prononcée que la baisse des bénéfices (en moyenne la baisse des dividendes correspond à 2/3 de la baisse des bénéfices), les Conseils d’Administration des entreprises, qui décident du montant du dividende, essayant généralement d’amortir le choc pour les actionnaires.

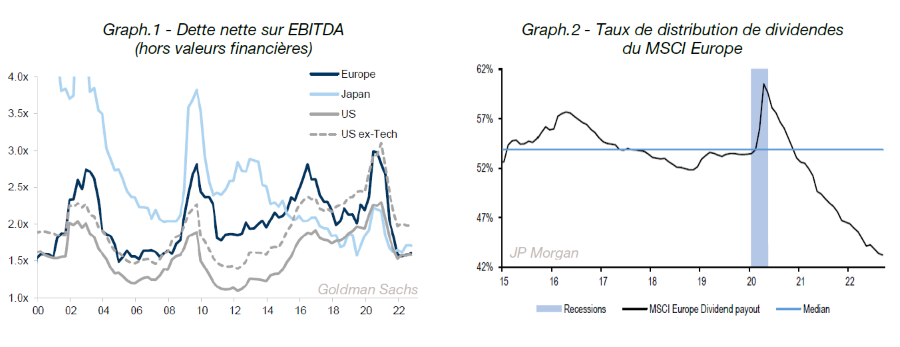

Deuxièmement, les entreprises européennes abordent le ralentissement économique qui se profile dans de bonnes conditions financières. Elles affichent des niveaux de marges records, une forte génération de trésorerie et leur levier financier est relativement modeste (graphique 1).

Enfin, leur taux de distribution des résultats sous forme de dividendes, le payout, est bas (graphique 2).

A l’heure où les marchés de taux retrouvent des rendements qui leur permettent de redevenir des supports d’investissement légitimes, les actions européennes ont toujours des atouts à faire valoir, affichant elles-aussi des rendements significatifs et pérennes.

Le recul du marché depuis 10 mois ne doit pas faire oublier en effet que l’investissement en actions est un placement de long-terme dont 40% de la performance totale, en Europe, provient des dividendes.

Ce document est destiné à des clients professionnels. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de Mandarine Gestion. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Mandarine Gestion à partir de sources qu’elle estime fiables. Mandarine Gestion se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis et notamment, en ce qui concerne la description des processus de gestion qui ne constitue en aucun cas un engagement de la part de Mandarine Gestion. Mandarine Gestion ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers.