Comment investir dans des marchés d’actions plus volatils?

Synthèse

- Les relocalisations et le retour de l’inflation marquent la fin d’une période d’exception : l’ère des taux zéro. Alors que les perspectives de rendement des actions restent solides, leur coût en termes de risque a durablement augmenté et la protection offerte par les obligations est plus aléatoire. Directionnellement, l’intérêt de la classe d’actifs a ainsi diminué.

- En revanche, l’extraordinaire dispersion des valorisations entre les différents secteurs présente de belles opportunités, essentiellement en Europe.

- Depuis 2010, les secteurs du Luxe et de la Technologie, portés par la mondialisation et les taux zéro, ont vu leurs bénéfices multipliés, respectivement, par 3 et par 4. De leur côté, les multiples de valorisation de ces deux secteurs, soutenus par les investisseurs, ont été multipliés par 2 sur la même période.

- A l’inverse, certains secteurs cycliques comme les Banques, les Constructeurs Automobiles, l’Energie et les Ressources Naturelles présentent de fortes décotes, l’augmentation de la pression règlementaire et l’orientation des capitaux vers la transition énergétique les ayant sevré de capitaux.

- Les conditions ayant entrainé ces excès dans les deux sens ont radicalement changé : le rapatriement de certaines productions stratégiques et le retour de l’inflation dans l’équation des banques centrales renversent durablement les causes. L’écart de valorisation a vocation à se résorber.

- Les secteurs du Luxe et de la Technologie sont revenus dans la norme, affichant davantage de volatilité et une performance nulle sur les dernières années. En revanche, les secteurs cycliques décotés sont restés pour l’heure largement ignorés des investisseurs malgré une performance solide, un risque moindre, et une faible corrélation avec les actifs risqués.

- Ces caractéristiques, mêlant actions et obligations, font de ces secteurs cycliques des actifs de choix dans une allocation redevenue plus volatile.

Volatilité et inflation: la nouvelle réalité des marchés d’actions

Les actions ont connu une période faste ces 15 dernières années, à la suite de la grande crise financière. Grâce au dynamisme du commerce mondial et aux politiques monétaires ultra accommodantes, elles ont rapporté, annuellement, 8,5% en Europe (soit 4 fois l’inflation), et 14% aux Etats-Unis, avec une volatilité proche du marché obligataire et des banques centrales prêtes à venir à la rescousse à chaque accident. Une situation aussi favorable n’a été observée qu’en de très rares occasions, et jamais sur si longue période.

Aujourd’hui, bien que les marchés soient chers, ils ne peuvent être considérés en bulle dans la mesure où les fondamentaux, marges des entreprises élevées, demande globale toujours robuste, absence de déséquilibres du secteur privé, restent solides. Indexées à la croissance nominale, les actions sont de plus relativement immunisées du risque d’inflation. A l’amorce d’un cycle général de baisse des taux d’intérêts, les perspectives de rendement des marchés actions restent donc attractives.

En revanche, la détention d’actions coûte davantage en termes de risque. Devenues plus chères en prix, notamment aux États-Unis, elles sont aussi devenues intrinsèquement plus risquées. A haute fréquence, leur volatilité est remontée: la crise Covid n’était donc pas un accident isolé.

Si le choc lui-même était par nature imprévisible, les conditions qui ont présidé à son impact sur le marché restent présentes. La pression de la volatilité quotidienne touche une majorité croissante d’investisseurs et son caractère standardisé entraîne régulièrement une concentration des flux que la faible intermédiation bancaire ne peut absorber, le transfert des capitaux vers la gestion passive ne faisant qu’amplifier le phénomène. Tant que ces conditions sont à l’œuvre, le risque de fortes turbulences reste élevé.

La crise Covid aide ainsi à comprendre le phénomène. Si le choc initial justifiait une correction, les premières réactions des banques centrales, baisse des taux, rachats d’actifs, étaient suffisantes pour éviter les faillites d’entreprises et stabiliser l’économie. Comme nous l’écrivions à l’époque, interruption, pas destruction, avec en corollaire un rattrapage économique rapide dès la réouverture. Le marché aurait dû intégrer ces fondamentaux.

Mais malgré «le solide traitement de cheval», le malade continuait de paniquer sous la pression des modèles de risque et face à la réticence des banques à porter le risque pour lui.

Il aura fallu que la Réserve Fédérale américaine ajoute «illimité» à son plan de soutien pour que le marché se stabilise, deux semaines plus tard et 15% plus bas. Au-delà d’un seuil de volatilité critique, le rétablissement de l’économie réelle ne suffit plus à enrayer la spirale mécanique des flux sortants, il y faut une intervention extérieure, illimitée.

Bien que cette crise soit derrière nous, les conditions de sa mécanique s’appliquent toujours. Voire davantage car le retour de l’inflation provoqué par l’injection massive de liquidités dans l’économie force désormais les banques centrales à un pilotage symétrique de leur mandat.

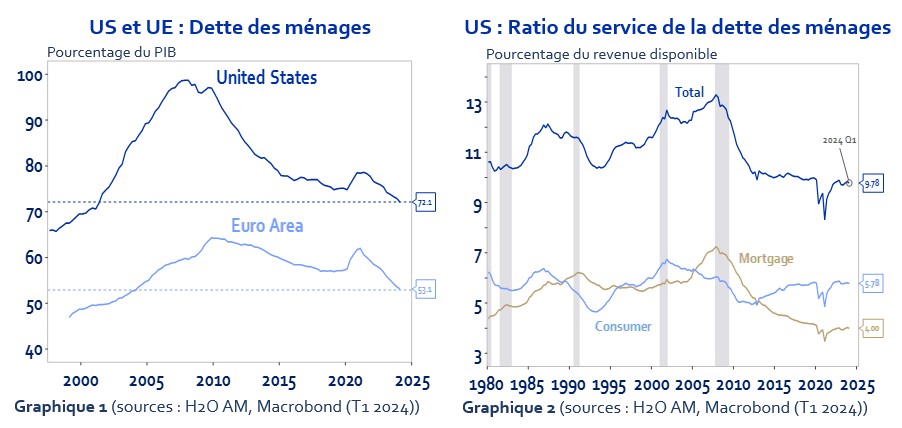

Compte tenu de la bonne santé des bilans du secteur privé et du risque de résurgence de l’inflation, ce rééquilibrage de l’attention portée à l’inflation par la politique monétaire durera quelques années au moins. Le secteur privé n’affiche plus de déséquilibre susceptible de mettre à plat le système: l’endettement des ménages et des entreprises est au plus bas depuis 20 ans tant aux Etats-Unis qu’en Europe (graphique 1). Le coût de cette dette reste modéré malgré la hausse des taux d’intérêt (graphique 2). Les marchés d’actions ou immobilier, parfois chers, restent loin de se trouver en situation de bulle spéculative. Le besoin de taux zéro a disparu pour un moment.

De l’autre côté de l’équation, l’inflation a montré son violent poison pendant 2 ans. Laisser surgir une seconde vague ne ferait qu’en amplifier les effets : anticipations des agents durablement ancrées, course au maintien des profits qui alimente l’accélération de la boucle prix-salaires, niveau de taux plus élevés qu’au départ. Elle deviendrait bien plus complexe à contrôler. Pas question de prendre ce risque pour les banques centrales. Leur soutien inconditionnel à la croissance, et aux marchés, ne peut plus être systématique. Avec deux variables, croissance et inflation, pas toujours synchronisées, l’action des banques centrales devient plus erratique. Le risque de «stop-and-go» monétaire est accru, il n’est plus possible d’assurer systématiquement l’économie et les marchés. Le put des banques centrales est derrière nous (voir encadré ci-dessous).

Le retour de l’inflation rend enfin plus aléatoire la protection offerte par les obligations. Leur corrélation avec les actions, négative en période de faible inflation, est désormais plus instable. Cela restera le cas tant que l’inflation sera un danger. Difficile de compter avec certitude sur les vertus d’une allocation d’actifs se contentant de marier les deux classes d’actifs dans ce contexte.

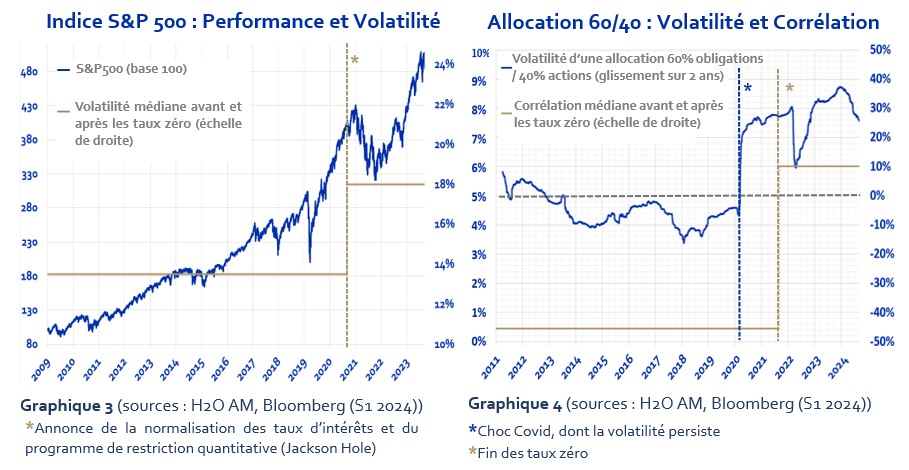

Disparition de la protection et financement plus cher dans un marché qui l’est aussi, c’est l’assurance de plus de volatilité. Les corrections de marché resteront fréquentes, parfois violentes, et souvent déconnectées de la réalité économique, comme le montrent déjà les trois dernières années. La volatilité Covid est là pour durer (graphique 3). Dans un tel contexte, difficile de rester toutes voiles dehors allongé sur le pont.

Les nombreux investisseurs sensibles à la volatilité quotidienne sont forcés de sortir à chaque grosse vague, ne pouvant réinvestir qu’épisodiquement, une fois le calme revenu, souvent à des niveaux plus élevés que lors de leur sortie. Ceux qui le sont moins constatent néanmoins que le régime de volatilité de leur allocation d’actifs a augmenté. A moins d’une improbable tolérance accrue pour la volatilité, la part des actions dans les allocations a vocation, en tendance, à diminuer (graphique 4).

La classe d’actif, directionnellement, est rentrée dans le rang. Les années 2010-2020 étaient l’exception, pas la règle. Nous sommes revenus aux caractéristiques classiques des actions : certes performantes, mais volatiles et moins systématiquement protégées par les obligations.

”Disparition de la protection et financement plus cher dans un marché qui l’est aussi, c’est l’assurance de plus de volatilité ”

Le Put des banques centrales

Désigne la croyance commune selon laquelle les banques centrales interviendront pour déployer les outils à leur disposition afin de protéger le marché lorsque les prix des actifs chutent trop rapidement, empêchant ainsi une spirale à la baisse qui pourrait nuire aux opérateurs du marché et, en fin de compte, à l’économie dans son ensemble. Ce concept est communément associé à i) l’intervention de la Réserve Fédérale lors de la crise financière (2008-09), ii) celle de la Banque Centrale Européenne lors de la crise des dettes de la zone euro (2012), iii) ou plus récemment celle de l’ensemble des banques centrales durant la crise Covid (2020-21).

Le terme «put» fait référence aux contrats d’option put qui donnent à leur détenteur le droit, mais non l’obligation, de vendre le titre sous-jacent à un prix prédéterminé, offrant ainsi une protection en cas de baisse.

Et si cette sécurité tacitement offerte aux investisseurs n’a pas disparu, elle n’est toutefois plus garantie en raison du retour de l’inflation au cœur des considérations de gestion de risque des banques centrales.

Profiter de l’extraordinaire dispersion sectorielle en Europe

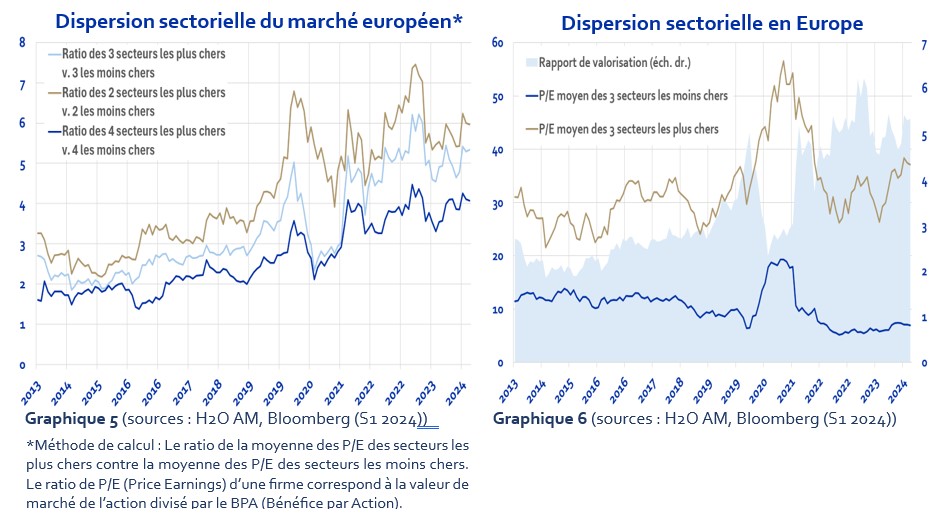

Alors que la direction que prennent les marchés actions est moins nette, et que leur détention est plus coûteuse en termes de risque, les politiques monétaires hétérodoxes menées au cours de la dernière décennie ont cependant fait apparaître de belles opportunités sectorielles. Jamais la dispersion n’a été aussi élevée en Europe où le ratio de valorisation entre les secteurs les plus chers et les secteurs les moins chers dépasse 6, contre 2 à 3 en temps normal (graphique 5). Avec la fin des taux zéro, cette dispersion a vocation à se résorber et il est déjà possible d’en profiter. Il faut pour cela comprendre les origines d’une telle dispersion.

A. Politiques Monétaires Accommodantes

Du côté des gagnants, taux zéro et mondialisation ont favorisé le développement d’acteurs globaux qui ont emporté toute la mise. Au jeu des taux zéro, les Etats-Unis étaient les premiers, et leur économie au financement direct et peu intermédiée par les banques leur a permis d’en profiter plus vite et plus fort que les autres. L’argent gratuit sur un marché des capitaux accessible et séduisant pour les investisseurs leur a permis de conquérir tous les nouveaux secteurs: véhicules électriques avec Tesla, nouveaux médias avec Facebook et Netflix, intelligence artificielle avec Nvidia pour ne citer que les principaux. Grâce aux taux zéro, les leaders, nouveaux ou installés, ont pu protéger leur position par rachat de concurrents ou investissements en R&D peu risqués puisque financés à 0%. Les taux zéro ont ainsi entraîné une accélération de l’innovation aux Etats-Unis. A ce jeu, l’Europe, aux circuits de financement très intermédiés et au marché de capitaux sous-optimal n’avait aucune chance.

B. La Mondialisation

Le vieux continent a davantage profité de la mondialisation. L’accélération du commerce mondial a mis au jour un nouveau consommateur qui, rapidement enrichi, cherche la reconnaissance sociale. Peu sensible au prix, il affirme sa position par l’affichage de marques, ce dont le secteur du Luxe a su profiter en accroissant ses volumes. D’autres secteurs à marque affirmée (Technologie, Sportswear par exemple) en ont eux profité pour accroître leurs marges.

L’exclusivité n’a pas de prix et celle-ci nourrit des marges plus élevées que jamais. Depuis 2010, le secteur de la Technologie a vu ses profits multipliés par 4, celui du Luxe par plus de 3. Dans l’intervalle, l’ensemble des autres secteurs affiche une progression des bénéfices à peine supérieure à l’inflation.

Les investisseurs, eux-mêmes bénéficiaires de la mondialisation et de l’argent gratuit ont amplifié le phénomène par un apport permanent de capitaux à ces secteurs. Depuis 2010, la valorisation des valeurs technologiques a été multipliée par près de 8, et celle du Luxe par 6; soit 2 fois la croissance des profits. Au moment où les banques centrales ont annoncé la fin des taux zéro pour cause d’inflation en 2021, ces deux secteurs se payaient plus de 40 fois les profits annuels (graphique 6).

C. La Règlementation

A l’inverse, certains secteurs n’ont que peu profité des taux zéro et ont souffert de la répression financière consécutive à la grande crise de 2008.

Les banques en sont l’exemple le plus évident: ayant été à l’origine de la grande crise financière, les régulateurs ont imposé des contraintes drastiques à leur activité: transparence accrue, concentration du secteur, capitaux propres plus que doublés ont considérablement amélioré la robustesse du système, au prix d’une pression sur les profits que les taux zéro n’ont fait qu’amplifier. Entre 2010 et 2021, les bénéfices ont chuté de 40%.

A l’instar d’autres secteurs, la pression règlementaire a aussi affecté les banques au niveau de leur passif en incitant les investisseurs à se reporter vers des placements moins chahutés. L’indexation de la mesure du risque sur la volatilité les a rendu plus sensibles aux variations quotidiennes.

Sa standardisation à l’échelle de l’ensemble de l’industrie financière a uniformisé les comportements, provoquant régulièrement concentration des flux et trous de liquidité (cf. note d’H2O AM sur la mécanisation des marchés). Les secteurs les plus cycliques, donc les plus naturellement volatils, se sont ainsi trouvés sevrés de capitaux. Les expositions aux Banques, Constructeurs Automobiles, Ressources naturelles, et Energie ont été progressivement réduites, voire écartées des allocations car ces secteurs «coûtaient» trop dans les modèles de risque.

Le dirigisme économique a prolongé le phénomène. L’orientation incitée ou contrainte des capitaux vers les secteurs socialement responsables (ISR) a pénalisé de nombreuses valeurs cycliques, souvent peu compatibles avec les ambitions environnementales. Technologie et Luxe en ont profité par effet d’éviction.

Le dirigisme économique a prolongé le phénomène. L’orientation incitée ou contrainte des capitaux vers les secteurs socialement responsables (ISR) a pénalisé de nombreuses valeurs cycliques, souvent peu compatibles avec les ambitions environnementales. Technologie et Luxe en ont profité par effet d’éviction.

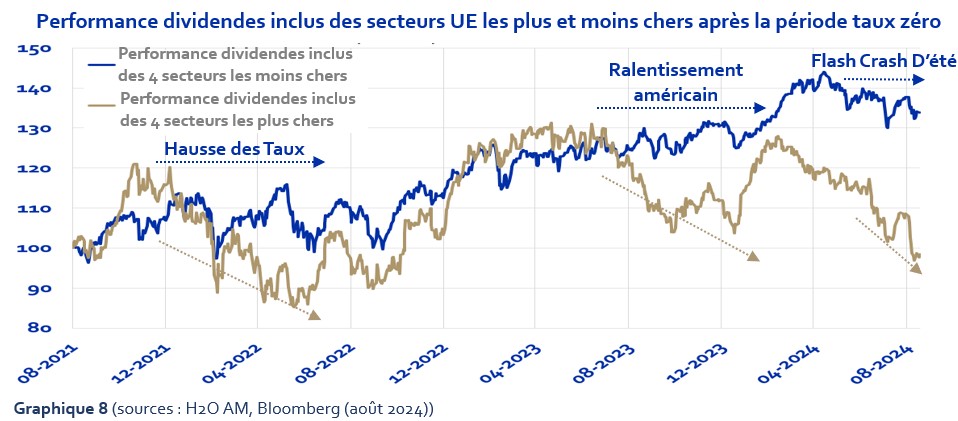

Dirigisme et règlementation ont pesé sur les valorisations. En 2021, les secteurs les moins chers de la cote, tous cycliques, se payaient en moyenne 2 fois moins cher qu’en 2010 (graphique 8).

Mais l’environnement a profondément changé. En 2017 s’amorce un mouvement stratégique de relocalisation sous l’impulsion de la présidence Trump. En 2020, le phénomène s’amplifie avec la crise Covid et les inquiétudes sécuritaires et d’autonomie médicale qu’elle génère. Depuis, le commerce mondial marque le pas (graphique 7). Dans la foulée de cette crise, les régulateurs interrompent leur répression et commencent à relâcher certaines contraintes, notamment pour les banques, de manière à améliorer la transmission monétaire. Un an plus tard, en août 2021, la Réserve Fédérale américaine acte le caractère persistant de l’inflation et annonce un cycle de hausse des taux d’intérêts qui sera suivi partout.

Les 3 facteurs du grand-écart de valorisation, mondialisation, règlementation, politique monétaire ultra-accommodante, s’inversent. Les cartes sont rebattues, les valorisations sectorielles ont vocation à converger.

Luxe et Technologie, capables d’imposer leurs marges et d’exporter à moindre coût, avaient largement profité de la mondialisation. La relocalisation et le protectionnisme associé réduit leurs perspectives. En Asie, le Luxe voit ses volumes stagner tandis que la Technologie est progressivement remplacée par des concurrents locaux. Le marché maintient d’abord sa confiance mais craque à l’arrivée de l’inflation et l’annonce des premières hausses de taux. Après des années en ligne droite, une incertitude apparaît, il devient alors impossible de continuer à prolonger la tendance. La spirale mécanique volatilité/réduction est enclenchée, les investisseurs sont forcés de sortir sous la contrainte de leur mesure de risque, et les valorisations chutent en dépit des profits toujours en hausse. Dans un marché mécanisé par la règlementation, une simple inflexion de la dynamique des profits a suffi à faire dérailler l’histoire. La performance depuis est tombée à zéro (graphique 8).

A l’inverse, les secteurs cycliques les plus décotés, Banques, Constructeurs Automobiles, Energie, Ressources naturelles, profitent plutôt du nouvel environnement. Pourtant exposés à la hausse des taux d’intérêt et au commerce mondial, leur performance est nettement positive depuis 3 ans (graphique 8). Mis sous pression par le marché pendant 10 ans, ces secteurs ont en effet dû s’adapter. Les constructeurs automobiles ont réduit leurs coûts et leur dette au point d’afficher aujourd’hui d’importantes réserves qui en améliorent la solvabilité et réduisent le risque de taux d’intérêt. Le secteur de l’énergie a fait de même. Les banques ont diminué leur levier, le divisant par plus de deux à périmètre constant, se sont regroupées dans les pays les plus fragmentés, et ont rationalisé les franchises les moins rentables. Dans ces divers secteurs, de gros acteurs en ont absorbé de plus petits moins rentables ou se sont mariés pour mutualiser les coûts et diversifier leur activité, à l’instar, par exemple, de Stellantis en 2021 dans le secteur Automobile. Mieux préparés, ces secteurs souffrent moins de la relocalisation et du retour à l’orthodoxie monétaire.

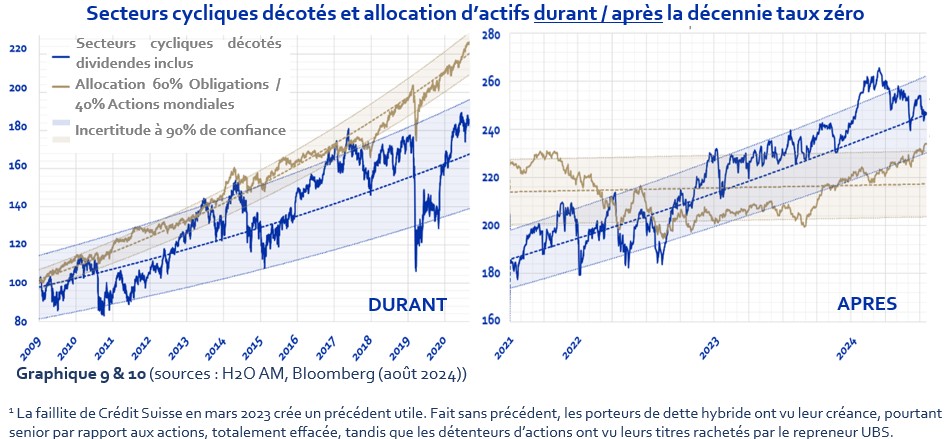

Au passif, les investisseurs s’étaient tellement désengagés de ces secteurs durant la décennie précédente que le risque de sorties massives a pour l’essentiel disparu. La volatilité quotidienne des secteurs cycliques décotés reste élevée pour cause de moindre liquidité mais sur des périodes beaucoup plus courtes, et moins corrélées avec l’ensemble du marché. De surcroît, leur décote est telle que les entreprises choisissent aujourd’hui de racheter leurs propres actions introduisant un investisseur solide dans le système et réduisant d’autant le risque de correction durable. Le put des banques centrales, favorable au marché et à ses vainqueurs des taux zéro, est remplacé par le put des entreprises décotées qui trouvent dans les valorisations dépréciées le moyen de réduire leur coût du capital et d’améliorer la rentabilité de leurs capitaux propres, comme le font les banques qui achètent leurs titres à plus de 40% de décote sur la valeur des actifs sous-jacents.

Les secteurs décotés se trouvent dès lors mieux protégés du cycle économique. La restructuration opérée leur a permis de résister au violent cycle de hausse des taux en 2022 ou lorsque le marché a craint la récession fin 2023. Plus récemment, la faible détention par les investisseurs sensibles à la volatilité et les programmes de rachat d’actions ont évité le pire lors du « flash crash » du Nasdaq en août dernier. La volatilité quotidienne des secteurs cycliques décotés reste élevée, mais leur risque a nettement diminué (graphique 8).

Avec des perspectives de croissance des profits modestes, un rendement élevé, un moindre risque et un prix de quelques années de profits, les secteurs cycliques décotés s’apparentent aujourd’hui davantage à des obligations qu’à des actions. Il faut les considérer comme tels.

L’environnement économique nous dit que ce devrait être le cas quelques années encore. Le risque géopolitique, le changement climatique, la guerre stratégique entre les Etats-Unis et la Chine, le manque de main d’œuvre qualifiée sont autant de sources d’inflation qui n’autoriseront pas le retour aux taux zéro avant longtemps, en tout cas pas durablement. Les politiques de tous bords et de tous pays affirment leur ferme résolution de continuer l’effort de réindustrialisation et la relocalisation associée. Le commerce mondial ne devrait donc pas réaccélérer avant un moment. Enfin, le système financier est assaini et le surcroît de règlementation commence à montrer certains effets pervers. Il est peu probable que les autorités reprennent leur ligne répressive. L’exception 2010-2020 est donc derrière nous.

Mais si les gagnants de la décennie taux zéro sont désormais rentrés dans le rang, les secteurs cycliques décotés restent moins chers que jamais. Les faibles perspectives de profits n’intéressent pas les investisseurs actions, tandis que les investisseurs obligataires n’y ont pas accès et doivent leur préférer des titres hybrides (obligations convertibles, Additional Tier 1, Cocos), pourtant plus chers et pas nécessairement moins risqués . C’est tant mieux! En attendant d’hypothétiques gains en capital grâce au retour des investisseurs, ils offrent un rendement de plus de 7 points supérieur au monétaire, un risque raisonnable et une faible corrélation avec le marché. Nous savons que la combinaison actions/obligations est rendue plus risquée par l’instabilité de la corrélation. Une simple allocation dans les secteurs cycliques décotés permet de retrouver les qualités qui en ont fait la valeur (graphiques 9 et 10). Et ce sera le cas tant que le marché refusera, par contrainte ou par paresse, de s’y intéresser.

Ce document est distribué à titre d’information uniquement et ne constitue pas un conseil, une offre ou une invitation par ou au nom de H2O AM à acheter ou vendre des titres, des instruments financiers connexes ou d’autres produits, ou à s’engager dans une stratégie de négociation dans une quelconque juridiction. Ce document est destiné aux clients professionnels au sens de la directive MiFID. Il ne peut être utilisé à d’autres fins que celles auxquelles il est destiné et ne peut être reproduit, diffusé ou communiqué à des tiers, en tout ou en partie, sans l’accord écrit préalable de H2O Asset Management.

Cette présentation a été conçue et réalisée par H2O Asset Management à partir de sources qu’elle considère comme fiables. H2O Asset Management ne peut être tenue responsable de toute décision prise ou non sur la base des informations contenues dans ce document, ni de l’usage qu’un tiers pourrait en faire. Les analyses et opinions contenues dans ce document représentent le point de vue du ou des auteurs référencés à la date indiquée et sont susceptibles d’être modifiées sans préavis. Il n’y a aucune garantie que les développements futurs correspondront à ceux anticipés dans ce document.

Avant d’investir dans un produit, l’investisseur doit bien comprendre les risques, y compris le risque de marché associé à l’émetteur, les avantages financiers et l’adéquation de ces produits et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables avant de prendre une décision d’investissement. L’investisseur doit bien comprendre les caractéristiques de la transaction et, en l’absence de toute disposition contraire, être financièrement capable de supporter la perte de son investissement et être prêt à accepter ce risque. L’investisseur doit être conscient que la valeur d’un investissement et les revenus qui en découlent peuvent évoluer à la hausse comme à la baisse et que les performances passées ne préjugent pas des performances futures. Tout investissement dans un produit décrit est soumis à la lecture préalable et à la compréhension de la documentation du produit, en particulier celle qui décrit en détail les droits et les devoirs des investisseurs et les risques inhérents à un investissement dans ce produit.

La documentation légale et réglementaire des fonds gérés par H2O AM est disponible gratuitement sur le site h2o-am.com. Le groupe H2O Asset Management est composé des entités suivantes :

H2O Asset Management L.L.P. est une société de gestion d’investissements autorisée et réglementée par la Financial Conduct Authority ( » FCA « ) et enregistrée sous le numéro 529105. H2O Asset Management L.L.P. est inscrite au registre des sociétés anglaises sous le numéro OC356207. Le registre de la FCA peut être consulté à l’adresse http://www.fca.org.uk/. Siège social: H2O Asset Management L.L.P. 33 Cavendish Square, 6th Floor, London W1G 0PW, United Kingdom. Numéro d’entreprise : OC356207.

H2O Asset Management Europe est une société de gestion agréée et régulée par l’Autorité des Marchés Financiers sous le n° GP-19000011. Le registre de l’AMF peut être consulté sur https://www.amf-france.org. Raison sociale et siège social : H2O AM Europe, 39 avenue Pierre 1er de Serbie, 75008 Paris, France. Numéro d’entreprise : RCS Paris n° 843 082 538.

H2O Monaco SAM qui est agréée et régulée par la Commission de contrôle des activités financières (CCAF SAF 2017-04). Dénomination sociale et siège social : H2O Monaco SAM, 24 bd Princesse Charlotte 98000 Monaco. Numéro d’entreprise : (RCI) 17S07498.

Nous nous engageons à respecter la confidentialité des données personnelles. La politique de protection des données et de confidentialité de H2O AM est disponible ici