Pendant 48h, il y a trois semaines, le marché du repo a connu une envolée des taux auxquels s’échange la liquidité, signe que son montant était insuffisant ou, du moins, mal distribué. Par ses interventions spéciales, la Fed a colmaté la fuite. Pour éviter que le problème ne survienne, la Fed a décidé de faire grossir à nouveau son bilan (achat d’actifs financé par création de réserves bancaires). Le but et les montants en jeu diffèrent d’un QE classique. Cet épisode a montré que les nouvelles réglementations sur la liquidité avaient fragmenté le secteur financier, le rendant plus vulnérable à des accès de stress.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Pour la deuxième fois en deux ans, le système financier américain a montré qu’il avait une plomberie un peu défaillante. Le temps de trouver la fuite et de la réparer, cela donne à chaque fois quelques sueurs froides. La première alerte était survenue début 2018 lorsque le spread Libor-OIS avait soudainement explosé, montant au plus haut niveau depuis 20091. N’était-ce pas le signe d’un assèchement de la liquidité? En y regardant de près, on avait pu mettre cette tension en large partie sur les importants mouvements financiers des entreprises américaines résultant de la réforme fiscale adoptée fin 2017. Les choses étaient ensuite rentrées dans l’ordre.

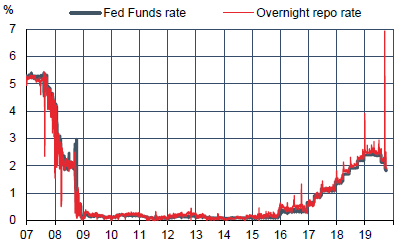

Une nouvelle alerte s’est déclenchée ces dernières semaines, concernant cette fois le marché du repo où les institutions financières s’échangent au jour le jour de la liquidité contre du collatéral, surtout des bons du Trésor. Le taux du repo a bondi vers 7% le 17 septembre alors qu’il devrait suivre le taux directeur de la Fed qui était alors une fourchette de 2-2.25%, réduite depuis à 1.75-2% (graphe). Là encore, on peut se demander si le manque de liquidité ainsi révélé n’était pas le signe avant-coureur de problèmes plus profonds concernant la santé des banques et les conditions financières.

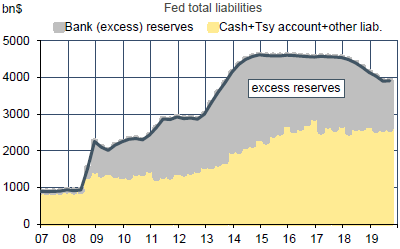

Quand le prix de la liquidité subit de telles variations, on doit examiner en détail les déterminants de l’offre et de la demande. L’offre est faite par la banque centrale. Quand la Fed menait des programmes de QE, son bilan avait tendance à augmenter, à l’actif avec la hausse du portefeuille-titres et au passif avec la création de réserves bancaires. Ces réserves sont les dépôts des banques commerciales auprès de la Fed. À partir de 2015, la Fed a d’abord réduit puis stoppé le réinvestissement des actifs arrivant à maturité. Son portefeuille-titres a baissé, les réserves ont fait l’ajustement au passif. Par rapport à fin 2017, le bilan de la Fed est ainsi passé de 4.5 à 3.8tr$, le montant des réserves excédentaires de 2.2 à 1.4tr$ (graphe).

A première vue, 1.4tr$ est un montant considérable, surtout si on le compare avec la situation pré-crise. En 2007, la Fed influençait le prix de la liquidité en jouant sur un montant de réserves environ cent fois plus petit. Mais la crise a conduit la Fed à modifier totalement sa manière de contrôler la liquidité. Avant 2008, il y avait un système à réserves étroites. Le bilan de la Fed était déterminé par la demande de billets, les réserves obligatoires des banques et quelques autres babioles. Il n’y avait pas de réserves excédentaires car c’était coûteux. Durant la crise, la Fed a changé ses outils d’intervention et a décidé de rémunérer les réserves des banques. On vit donc désormais dans un système à réserves abondantes2. Mais comment déterminer l’abondance optimale, autrement dit le bon niveau de réserves excédentaires? C’est la question que la Fed se pose depuis qu’elle a amorcé la normalisation de son bilan. La mini-crise sur le marché du repo lui a donné au moins un élément de réponse. 1.4tr$ ne sont pas un montant suffisant dans les circonstances présentes.

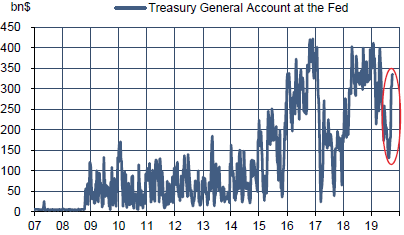

Si la Fed peut décider de la taille de son bilan, la composition du passif est déterminée par le comportement d’autres agents, en particulier le Trésor. Quand le Trésor émet de la dette, cela alimente son compte à la Fed le temps de réaliser ses dépenses. A taille de bilan inchangé, cela vient donc réduire le montant des réserves excédentaires des banques3. Il en va de même quand le Trésor reconstitue son coussin de sécurité, après l’avoir épuisé pour respecter le plafond de dette. C’est exactement ce qui s’est passé ces dernières semaines (graphe). Par ailleurs, les réglementations post-crise ont non seulement augmenté la demande de liquidités des banques pour satisfaire certains ratios prudentiels mais ont aussi réduit la circulation de cette liquidité4.

Par suite, les institutions ayant des excédents ne sont incitées ni à les prêter, ni même à profiter des opportunités d’arbitrage qui existent avec un taux repo 500bp au-dessus du taux des fonds fédéraux. Enfin, il faut noter que le marché de la liquidité manque d’un mécanisme permettant de répondre aux assèchements soudains. Pour les banques, il y a bien la discount window mais son usage est tellement stigmatisé qu’aucun établissement n’y a jamais recours5. Il n’existe pas en revanche de facilité de fourniture de liquidité sur le marché du repo, sauf interventions exceptionnelles de la Fed.

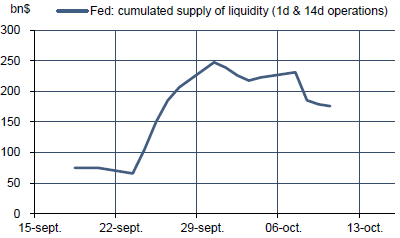

Dans ces conditions, la confluence de quelques événements sans rapport avec le marché monétaire (paiement des impôts des sociétés en fin de trimestre, hausse des appels de marge après le bond des prix du pétrole) a suffi à provoquer la mini-crise du 17 septembre. La Fed a stabilisé la situation avec des opérations temporaires de repo à un jour (tous les jours, offre de 75 à 100Md$) et à 14 jours (3 fois par semaine, offre variant entre 30 et 60Md$). Depuis le 26 septembre, la demande est toujours ressortie au-dessous de l’offre, signe que la Fed a pour l’instant repris les choses en main. Au total, la Fed a apporté jusqu’à un maximum de 250Md$ de liquidité le 30 septembre, niveau qui est retombé à 175Md$ le 10 octobre (graphe).

Ces opérations vont continuer pour le moment mais n’ont pas vocation à se transformer en outil permanent. Pour se mettre à l’abri d’un nouvel accès de tension, la Fed préfère accroître la taille de son bilan, comme l’a indiqué cette semaine le président de la banque cenrale6. Pour ce faire, la Fed va acheter des actifs, ce qui conduira à augmenter aussi les réserves des banques. En quoi cela diffère-t-il du QE tel que l’a pratiqué la Fed jusqu’en 2014?

Primo, le type d’actifs acheté. Il s’agira cette fois surtout de T-bills, autrement dit de titres courts alors que le QE visait surtout des titres longs (T-bonds, RMBS). Secundo, le montant. Pour l’instant, la Fed s’est gardée de fixer un objectif. On peut penser qu’une marge de sécurité de 200-300Md$ est raisonnable, dans un premier temps. Cela peut impliquer des achats de T-bills de l’ordre de 40Md$ par mois, mais guère plus si la Fed ne veut pas déstabiliser ce marché. Par la suite, la hausse du bilan sera dictée par la croissance régulière de la demande de billets. Enfin, la finalité. Le QE visait à comprimer la prime de terme pour assouplir les conditions financières. Il s’agit là de s’assurer que le marché du repo fonctionne sans anicroches.

A suivre cette semaine

La semaine sera principalement consacrée aux données d’activité pour le mois de septembre: ventes au détail (16), permis de construire et mises en chantier (17), production industrielle (17). La confiance des constructeurs de maisons (16), les indices des Fed de New York (15) et Philadelphie (17) et le Livre Beige (16) permettront de faire un point sur la confiance des entreprises en octobre.

Tout cela devrait confirmer les tendances récentes: morosité dans l’industrie du fait de l’incertitude commerciale et de problèmes ponctuels (la grève à General Motors devrait commencer à affecter les chiffres de production), bonne tenue de la consommation et poursuite du rebond de l’immobilier résidentiel.

Sources : Fed, ODDO BHF Securities

1. Voir notre Focus-US du 6 avril 2018: « Tension sur le Libor dollar : alerte ou fausse alerte? »

2. Voir Foerster & Leduc (2019), “Why is the Fed’s balance sheet still so big?”, FRBSF Economic Letter

3. Ce problème ne se posait pas avant 2008 car le Trésor déposait alors ses liquidités dans les banques commerciales, et non à la Fed comme aujourd’hui.

4. Voir Covas & Nelson (2019), “Bank Regulations and Turmoil in Repo Markets”, Bank Policy Institute

5. Voir FEDS Notes (2017), « Stigma and the discount window »

6. Powell (2019), « Data-Dependent Monetary Policy in an Evolving Economy »