Les marchés obligataires mondiaux, traditionnellement concentrés sur les politiques monétaires, scrutent désormais avec attention les situations budgétaires des Etats, l’endettement public s’étant accru pour faire face à la pandémie.

Le poète grec Archiloque a écrit: «Si le renard sait beaucoup de choses, le hérisson n’en sait qu’une seule, mais elle est d’importance.» Les marchés obligataires mondiaux sont généralement plus hérisson que renard: ils se concentrent sur «la seule grande chose». Depuis 2022, cette grande chose est la poussée de l’inflation consécutive à la pandémie COVID-19 et les efforts des banques centrales du G-20 pour l’endiguer. Les hausses de taux d’intérêt ont fait leur œuvre; l’inflation diminue presque partout et (à l’exception du Japon) le cycle mondial des taux d’intérêt s’est assoupli. Malheureusement, une série de défis budgétaires a laissé les gouvernements du G-20 dans une situation budgétaire pire qu’avant la COVID, et beaucoup de ces gouvernements ont changé, ou peuvent s’attendre à changer, de dirigeants. Dans de nombreux pays, la politique budgétaire et ses multiples effets d’entraînement pourraient remplacer la politique monétaire en tant que nouveau défi pour la valorisation des obligations. Nous pensons que les investisseurs obligataires des marchés développés (DM) pourraient avoir à prendre en compte plus d’un élément important à la fois.

Dette et marchés développés

En règle générale, les déficits n’ont pas d’importance jusqu’à ce qu’ils en acquièrent soudainement. Après la crise de 2008 et avant la pandémie, le niveau de dette et les déficits n’avaient souvent pas d’importance, car les taux d’intérêt réels mondiaux étaient nuls ou négatifs (à l’exception de la période de crise de la zone euro !). Ce n’est plus le cas: l’argent n’est plus gratuit. Dans l’ensemble des économies des marchés développés, la détérioration structurelle et cyclique des comptes publics peut laisser présager une croissance plus lente, des hausses d’impôts et des courbes de taux plus pentues et plus volatiles. À l’avenir, se concentrer sur les baisses de taux des banques centrales pourrait être un guide inadéquat pour déterminer la performance des titres de plus longue maturité. Voici un aperçu des facteurs influant la charge de la dette par pays.

ÉTATS-UNIS

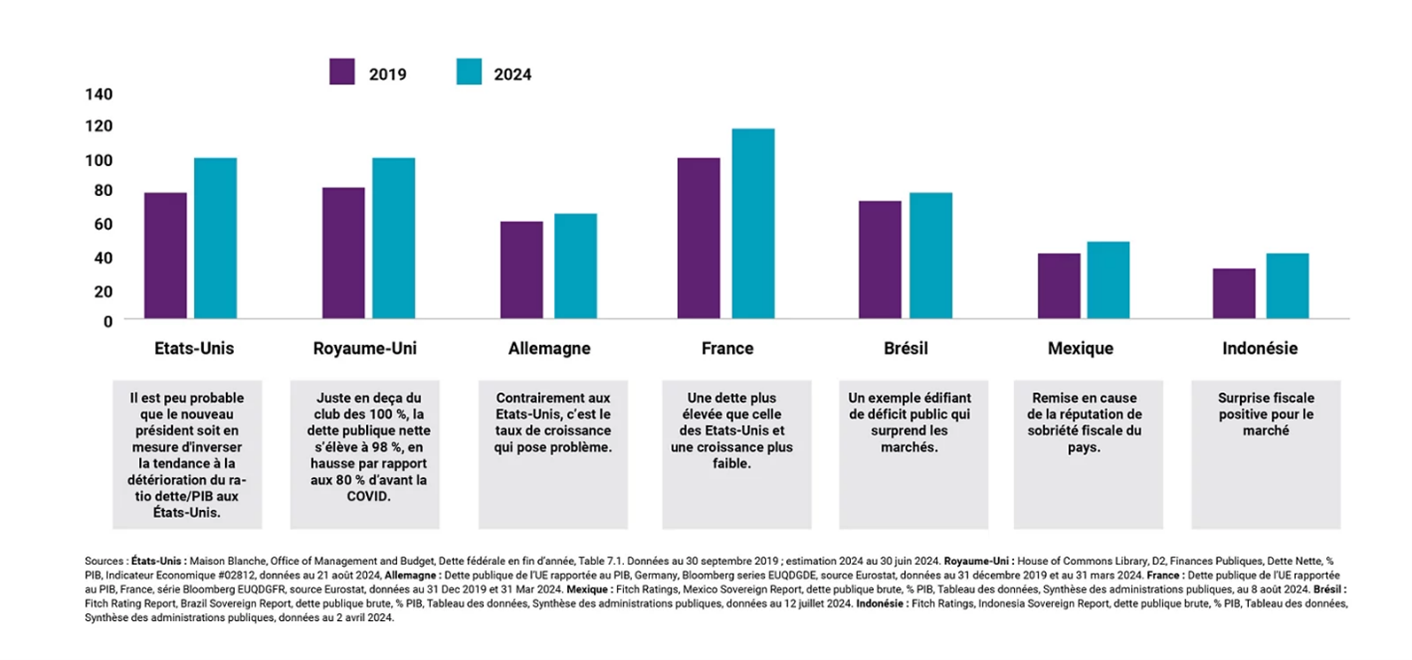

- Il est peu probable que le nouveau président soit en mesure d’inverser la tendance à la détérioration du ratio dette/PIB aux États-Unis.

Avec le retour de Donal Trump, on peut s’attendre à un Congrès républicain et à d’autres changements de politique. Il pourrait s’agir d’une combinaison de déréglementation, de hausses des tarifs douaniers et d’autres réductions d’impôts, dont les effets nets pourraient bien creuser davantage le déficit, tout en stimulant quelque peu l’inflation des biens. Une détérioration continue du ratio dette/PIB américain implique une réaction des investisseurs obligataires, mais le moment est difficile à déterminer, selon nous.

ALLEMAGNE

- Contrairement aux États-Unis, c’est le taux de croissance qui pose problème.

Le ratio dette/PIB est passé de 60% à 69% pendant la période COVID, puis est retombé à 63 % actuellement. Le déficit fédéral est inférieur à 2% du PIB. Le PIB réel a stagné pendant deux ans et les prévisions pour 2025 n’anticipent qu’un taux de croissance de 1,0%. Nous pensons que ce taux est trop faible pour relever les défis structurels que sont la relance des exportations, le réarmement dans un monde hostile et la transition énergétique, sans parler de l’augmentation du pouvoir d’achat des électeurs. Les partis centristes ont perdu des électeurs qui leur ont préféré les extrêmes, en particulier dans les «Länders» à l’Est. Les élections fédérales auront lieu à l’automne 2025. Selon nous, le frein constitutionnel à l’endettement fédéral pourrait ne pas survivre, car une future coalition pourrait bien préférer la relance de la croissance à la discipline budgétaire.

FRANCE

- Une dette plus élevée que celle des Etats-Unis et une croissance plus faible.

L’encours de la dette, qui représentait déjà 100% du PIB en 2019, a grimpé à 117% pendant la période COVID avant de retomber à 111 % aujourd’hui. Malheureusement, le déficit public de 5% est trop élevé pour permettre une nouvelle consolidation de la dette. La croissance réelle est de 1,1% et la division de l’Assemblée nationale en trois blocs rend tout changement de politique imprévisible. Mais la droite comme la gauche veulent dépenser de l’argent, ce que la France n’a sans doute pas.

ROYAUME-UNI

- Juste en deçà du club des 100 %, la dette publique nette s’élève à 98 %, en hausse par rapport aux 80 % d’avant la COVID.

Le déficit public devrait tomber à 3,1% du PIB au cours de l’exercice 2024/2025, contre environ 4% en 20236. La croissance du PIB est de 1,1% et devrait rester stable l’année prochaine, à 1,4%. Le nouveau gouvernement travailliste espère poursuivre l’assainissement budgétaire, principalement par le biais d’une augmentation sélective des impôts, et espère qu’une croissance plus élevée pourra être maintenue.

Marchés émergents: le renard l’emporte sur le hérisson

Cette année, les mauvaises surprises budgétaires des États souverains des marchés émergents ont entraîné des pertes pour les investisseurs en devises et en obligations, tandis que les bonnes surprises budgétaires ont généré des gains. Selon nous, les investisseurs en obligations des marchés développés devraient s’inspirer de ces exemples.

BRESIL

- Un exemple édifiant de déficit public qui surprend les marchés.

Le ratio actuel de dette brute sur PIB de 77% est à peine plus élevé que les 74% enregistrés en 2019 avant la pandémie. Mais l’évolution récente du déficit est alarmante. Ces 12 derniers mois, le déficit nominal est passé de 3% du PIB en 2022 à 10% du PIB cet été, les dépenses ayant augmenté et les excédents primaires s’étant transformés en déficits7. Le Brésil affiche des taux d’intérêt réels corrigés de l’inflation parmi les plus élevés au monde. Les investisseurs ont été déconcertés par les projections des niveaux d’endettement futurs qu’implique la politique actuelle. La devise a perdu 15% de sa valeur par rapport à la fin de l’année 2023. Le rendement des obligations d’Etat à 10 ans est passé de 10,37% au début de l’année à 12,16%, alors que l’inflation n’était que de 4,5%. La baisse de leur valorisation a effacé les gains en termes de coupons pour aboutir à un rendement nul en devise locale. Un resserrement budgétaire difficile se profile à l’horizon.

MEXIQUE

- Remise en cause de la réputation de discipline budgétaire du pays.

Claudia Sheinbaum et son parti Morena ont remporté des victoires éclatantes aux élections présidentielles et législatives. Cela pourrait déboucher sur des changements constitutionnels, notamment en ce qui concerne l’autonomie des agences de régulation et l’élection des juges de la Cour suprême, ce qui, selon nous, pourrait déstabiliser certains acteurs du marché. Le déficit public est passé de 3,2% du PIB en 2022 à 5,7% cette année. Comparé au Brésil, il s’agit d’un écart négligeable, mais le bond du déficit à plus de 5% contraste fortement avec les habitudes de longue date du Mexique en matière de sobriété budgétaire. La plupart des années, les déficits ont été inférieurs à 2% du PIB, ce qui a permis au Mexique de réduire son ratio dette/PIB à 41% en 2019. Le bond de la dette COVID a été d’environ 5%. Le taux d’endettement reste faible, à 49%.

INDONESIE

- Surprise fiscale positive pour le marché.

Le président nouvellement élu, Prabowo, a fait campagne en tant que populiste, en proposant un nouveau programme de repas scolaires pour lutter contre la malnutrition généralisée dans les villages les plus pauvres. Les économies réalisées par le gouvernement ailleurs financeront désormais ce programme, et le déficit budgétaire à venir devrait être d’environ 2,5% du PIB. La devise et les obligations en devise locale ont salué cette nouvelle, les investissements étrangers sur les marchés locaux ayant bondi. La COVID et ses conséquences ont fait gonfler le ratio dette/PIB du gouvernement de 30,6% à 39% entre 2019 et 2024.

Mises en garde et avertissements

Tout d’abord, une précision : nous n’avons pas abordé le Japon, la Chine ou l’Inde dans cette note parce que ces trois importants marchés d’obligations d’État ont des bases d’investisseurs locaux dominantes et s’affranchissent relativement du sentiment des investisseurs étrangers. Ils méritent un examen séparé.

Et enfin, prudence : les justiciers obligataires – sous la forme de sentiment de marché – semblent être de nouveau en selle dans le secteur des obligations émergentes. Nous pensons qu’ils pourraient bientôt se diriger vers les marchés développés. Que les investisseurs des marchés développés soient prévenus: les évolutions budgétaires pourraient bientôt prendre le pas sur les évolutions monétaires en tant que facteurs clés de la performance à long terme.

Achevé de rédiger en Novembre 2024.

Loomis Sayles est un affilié de Natixis Investment Managers

Communication Marketing. Réservé aux clients professionnels uniquement.

Tout investissement comporte des risques, y compris un risque de perte en capital. La remise du présent document et/ou une référence à des valeurs mobilières, des secteurs ou des marchés spécifiques dans le présent document ne constitue en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’achat ou de vente de valeurs mobilières, ou une offre de services. Les investisseurs doivent examiner attentivement les objectifs d’investissements, les risques et les frais relatifs à tout investissement avant d’investir. Les analyses et les opinions mentionnées dans le présent document représentent le point de vue de (des) l’auteur (s) référencé(s). Elles sont émises à la date indiquée, sont susceptibles de changer et ne sauraient être interprétées comme possédant une quelconque valeur contractuelle. En Suisse : Le présent document est fourni par Natixis Investment Managers, Switzerland Sàrl, Rue du Vieux Collège 10, 1204 Genève, Suisse ou son bureau de représentation à Zurich, Schweizergasse 6, 8001 Zürich. LOOMIS SAYLES & COMPANY, L.P. – Affilié de Natixis Investment Managers. Enregistré auprès de la U.S. Securities and Exchange Commission (IARD N°105377). One Financial Center, Boston, MA 02111, USA. www.loomissayles.com