Entre la chute de Silicon Valley Bank en mars et la fermeture de First Republic Bank en mai, le secteur bancaire US a traversé de fortes turbulences. Depuis, aucune banque n’a chuté. Les dépôts bancaires sont stabilisés en apparence mais la réallocation de l’épargne à la recherche de rendements plus élevés se poursuit. Les banques n’ont d’autre choix, pour conserver leur base de dépôts, de mieux les rémunérer. Le taux implicité servi aux déposants a monté de 150pdb en un an, ce qui est peu au regard de la hausse des taux de la Fed. Si le coût des dépôts continue de se renchérir, cela sera en partie compensé par une hausse du coût du crédit, ce qui ne pointe pas vers une accélération cyclique.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

A la mi-mars, la chute de Silicon Valley Bank avait mis en évidence la position fragile d’un grand nombre de banques, subissant d’un côté la dévalorisation de leurs actifs suite à la hausse des taux, et faisant face de l’autre à une fuite des déposants à la recherche de meilleurs rendements. Après l’intervention de la Fed et la mise sous tutelle de quelques institutions, le sujet a disparu du radar des risques. Où en est-on six mois plus tard?

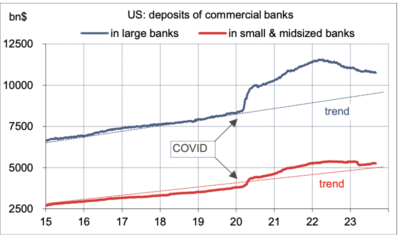

La semaine passée, la FDIC a publié son rapport sur les banques au T2 2023. Elle juge que le secteur est bien capitalisé, la qualité des actifs stable et les revenus nets d’intérêt élevés au vu des standards historiques. Pour autant, elle estime aussi que les banques sont assises sur 558Md$ de pertes potentielles sur leurs portefeuilles d’actifs (vs 620Md$ six mois plus tôt). Les dépôts restent sur une tendance baissière mais le rythme de baisse s’est assagi. De mars 2022 à mars 2023, les dépôts bancaires avaient baissé de 855Md$, soit un recul de 5%. Ils sont stables depuis cette date (graphe). Cette stabilité masque en fait un fort recul des petits dépôts (-233M$ entre avril et septembre) compensée par un rebond des dépôts à terme de plus de 100.000$ (+267Md$). On observe aussi une explosion des brokered deposits (dont le montant a presque doublé en un an à 1.2tr$ qui permettent en quelque sorte à une banque d’emprunter des dépôts à une autre.

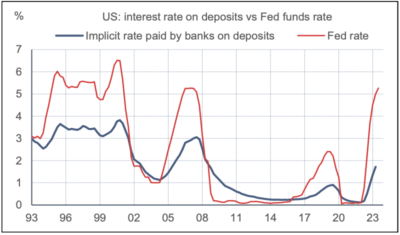

Les dépenses d’intérêts sur les dépôts ont bondi de 9Md€ au T2 2022 à 74Md$ au T2 2023. Rapportées à la masse des dépôts, cela fait passer le taux implicite de rémunération de 0.2% à 1.7% (graphe). Le spread avec les taux de la Fed avoisine 350pdb, ce qui est bien plus élevé que les précédents pics observés au terme des phases de resserrement, plutôt vers 200pdb. Pour freiner ou stopper la fuite des dépôts, les banques auront sans doute à accroître encore la rémunération offerte. Par suite, pour défendre leur marge d’intérêt, elles vont aussi relever les taux sur leurs crédits. En un an, le taux implicite sur les crédits a grimpé de 4.8% à 7.2%, au plus haut depuis 2007. Cela ne présage pas d’un assouplissement des conditions de crédit à horizon visible.

Economie

En août, les prix à la consommation ont augmenté de +0.6% m/m, reflétant pour l’essentiel une forte contribution des prix de l’énergie (+10.6% m/m). Le glissement annuel rebondit de 3.2% à 3.7%. L’indice sous-jacent a augmenté de seulement 0.3%, ce qui, avec un effet de base favorable, ramène le taux annuel de 4.7% à 4.3%. Dans les détails, on trouve un peu de tout, du bon et du moins bon. La hausse du prix des services de logements a continué de ralentir. Les prix des voitures d’occasion ont à nouveau baissé, mais à l’opposé, le prix des assurances-automobile s’emballe car il dépend en partie de la valeur du parc assuré et reflète donc le renchérissement des prix en 2021 et 2022. Le prix des assurances-santé continue de baisser mais comme leur mode de calcul est ajusté une fois par an, on sait déjà qu’il va fortement rebondir à partir d’octobre. L’inflation médiane ralentit à 5.7% sur un an, l’inflation tronquée à 4.5%. Bref, il y a de quoi saucissonner de bien des manières l’indice des prix pour garder ou sortir ces divers facteurs de volatilité. Dans l’ensemble, l’inflation reste sur une trajectoire baissière, mais c’est un chemin assez cahoteux, et son niveau absolu n’est pas encore satisfaisant pour la banque centrale.

En août, les ventes ont détail ont progressé de 0.6% m/m, là encore avec une forte contribution venant des dépenses dans les stations-services (+5.2% m/m) suite à la hausse des prix de l’essence. Les données des mois de juin et juillet ont été revues à la baisse. Sauf nouvelles révisions, il est clair que la consommation des ménages s’est modérée durant l’été. Le « control group » qui élimine les dépenses les plus volatiles était quasi stable vs +0.6% par mois depuis avril. La Fed d’Atlanta a revu son nowcast pour la consommation totale des ménages de +4.0 à +3.5% t/t en rythme annualisé au T3; le nowcast de croissance du PIB réel s’en trouve abaissé de +5.6% à +4.9%.

Suite à la décision de la Cour Suprême d’invalider l’annulation de dette étudiante décidée par l’administration Biden (319Md$), le budget fédéral s’en trouve amélioré. Le solde affiche un excédent exceptionnel de 89Md$ en août. Sur les onze premiers mois de l’année fiscale toutefois, le déficit cumulé est de 1524Md$, soit une hausse de deux points de PIB par rapport la période équivalente de 2022.

Le 14 septembre, le syndicat UAW a décidé de lancer des grèves ciblées dans les usines des trois grands constructeurs automobiles.

Politique monétaire et budgétaire

Le FOMC se réunit le 20 septembre. Les dernières statistiques émanant du marché du travail ont incité nombre d’officiels à juger qu’une pause était le meilleur choix cette fois-ci, quitte à reconsidérer cette position en novembre. C’est l’opinion de certains poids lourds tels que Christopher Waller du Board ou John Williams de la Fed de NY. En juin déjà, la Fed avait passé son tour, avant de monter ses taux en juillet pour la 11ème fois dans ce cycle (+525pdb cumulés). A ce jour, la probabilité implicite d’une ultime hausse est de 33% d’après les contrats sur fonds fédéraux.

A cette réunion de fin de trimestre, les membres du FOMC vont chacun revoir leurs projections économiques ainsi que leur position sur le « dot chart ». En juin, le scénario médian signalait deux hausses d’ici la fin de l’année (une a été faite en juillet). Il se pourrait cette fois que la prévision centrale signale l’arrêt des hausses de taux. Ces projections, rappelons-le, portent sur des points en fin d’année sans donner de profil infra-annuel. Il est donc difficile d’en inférer une date précise pour le début de l’assouplissement monétaire projeté en 2024. A tout le moins, il nous semble qu’il faudrait que l’inflation reflue nettement vers sa cible (<3%) et que la croissance passe bien au-dessous de son potentiel. Ces deux conditions, et surtout la première, ne seront pas réalisées avant le printemps 2024. A ce jour, Jerome Powell a toujours jugé prématuré d’engager le débat sur les baisses de taux.

L’année fiscale se clôt le 30 septembre. D’ici là 12 textes budgétaires (appropriations bills) doivent être votés, un par un ou réunis en un seul (omnibus bill), sans quoi les services fédéraux non-essentiels devront fermer. Certains élus républicains de la Chambre ont signifié leur refus du moindre accord afin de faire avancer d’autres dossiers, notamment une enquête en vue d’un éventuel impeachment de Joe Biden suite aux affaires où se trouve mêlé son fils! On ne voit pas bien le rapport.

A suivre cette semaine

Outre la réunion du FOMC, les principales statistiques à paraître dans les prochains jours portent sur le secteur résidentiel: confiance des promoteurs (18 septembre), permis et mises en chantier (19), ventes de maisons existantes (21). On aura aussi les enquêtes préliminaires PMI sur la confiance des directeurs d’achat (22).

Sources : Fed, FDIC, ODDO BHF Securities