«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Johan Utterman, Senior Portfolio Manager

En résumé:

- Le consommateur européen a accumulé un certain retard par rapport aux consommateurs américains et chinois.

- Historiquement, la situation domestique en termes de consommation importe davantage aux plus petites capitalisations.

- Le début de reprise que l’on observe dans nos indicateurs de consommation pourrait bien soutenir un retour du facteur «size», notamment au bénéfice de l’Europe.

Le cycle économique est probablement en train de connaitre les prémisses d’une phase de ralentissement, phase naturelle de normalisation au sortir d’une période de croissance outre-Atlantique forte. A première vue, il s’agit plutôt d’une bonne nouvelle en ce qui concerne les perspectives de moyen terme des marchés financiers: sans cette phase de ralentissement, pas de fin de la phase de resserrement monétaire, ce qui réduirait grandement les chances de succès d’un éventuel atterrissage en douceur. Cette phase de normalisation est également nécessaire pour permettre au moteur numéro 1 de la croissance de connaitre une phase de rééquilibrage: la consommation. En 2024, la robustesse de l’économie a largement tiré les ficelles de la surperformance des grandes capitalisations américaines, mais cette robustesse n’a très largement concerné qu’une seule et unique zone économique: les Etats-Unis. C’est du moins ce qu’on aura retenu des différents rapports sur le PIB du pays. Cette phase de modération qui semble désormais s’étendre devant nous pourrait ramener un meilleur équilibre entre la position des trois grands consommateurs de la planète: le consommateur américain, le consommateur chinois et le consommateur européen. La question est donc: qu’en est-il de leurs situations respectives? et comment investir dans cette phase de rééquilibrage? La réponse, entre nowcasting et performance de marché.

C’est l’histoire de trois consommateurs

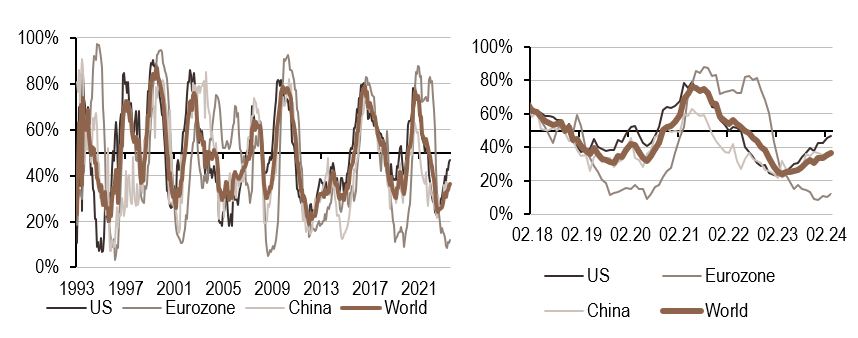

Aux alentours de 65% de la consommation mondiale se produit dans trois régions : les Etats-Unis (quelques 30%), en Europe (environ 20%) et en Chine (près de 15%). La dynamique de la consommation mondiale se joue donc largement dans ces trois zones – et l’importance de cette consommation a gagné en importance avec le temps et le grand «rebalancing» de la croissance chinoise d’un modèle tiré par l’investissement vers un modèle qui s’appuie davantage sur la consommation et les services. Suivre et analyser les dynamiques de ces «grands» consommateurs est essentielle pour tout économiste de marché. Nos indicateurs de nowcasting incorporent tous une composante de consommation sans laquelle il serait difficile de suivre les hauts et les bas du cycle mondial. La Figure 1 présente les trajectoires de ces différentes composantes depuis le début des années 90, et permet de distinguer les destins individuels de chacun de ces consommateurs.

On le lit clairement sur le graphique, il n’est pas de récession sans affaissement d’au moins deux de ces consommateurs: la récession de 1990, celle de 2001 et celle de 2008 combinent une baisse d’au moins deux lignes sur le graphique. Un part du succès (à ce stade) du «soft-landing» revient aux décalages récents entre ces différents cycles de consommation: le consommateur chinois a plongé le premier post-réouverture, suivi de près par le consommateur européen, puis par le consommateur américain. La situation actuelle fait toujours état d’une désynchronisation: le consommateur chinois a retrouvé une certaine forme, suivi par le consommateur américain. C’est l’Europe qui reste à la traine encore à ce jour – la puissante Allemagne a donné des signes de fatigue en 2023, on le sait. Le point clef de ce «dashboard» de situations, c’est à quel point chacun de ces indicateurs semblent affecté par la même tendance depuis quelques mois: une amélioration. C’est ce décalage qui nous rend probablement encore pessimistes quant au devenir de l’Europe, alors qu’il se pourrait bien qu’elle soit tout simplement en retard sur les autres. Si tel est bien le cas, quels marchés pourraient profiter de cette amélioration à venir?

Mid et Small plutôt que Large

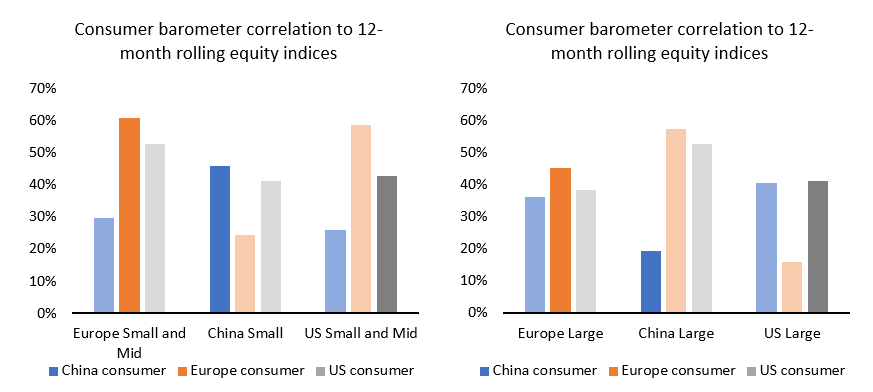

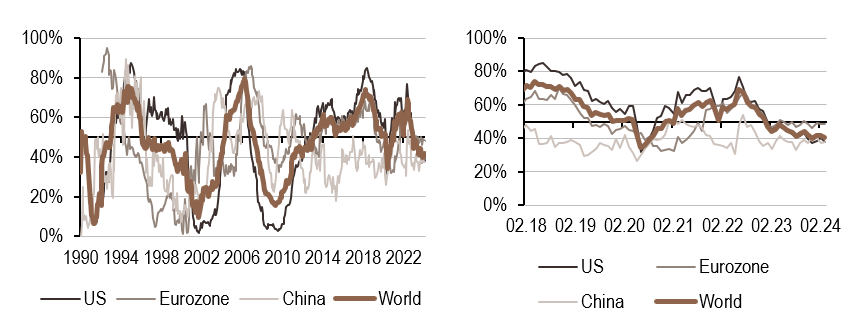

La réponse à cette question tient en une seule phrase: au sein des marchés actions, ce sont les actions des petites et moyennes capitalisations qui bénéficient d’ordinaires le plus de ces phénomènes d’amélioration de la consommation. Il existe différentes façons d’évaluer cette situation, mais la plus simple consiste probablement à calculer la corrélation entre les rendements de différents indices actions et ces composantes «consommation» de nos indicateurs. La conclusion de ces calculs basés sur des indices Bloomberg est présentée en Figure 2: le graphique de gauche se focalise sur les indices «small and mid» alors celui de droite présente les résultats dans le cas de «large caps». La Figure 1 est porteuse d’un triple message:

- Le lien consommation – performance des actions semble a priori clair : une amélioration de la consommation des trois consommateurs est positivement relié aux performances des actions de toutes tailles.

- Deuxièmement, les actions small and mid européennes sont davantage liées au consommateur européen qu’aux autres. Les actions chinoises small and mid sont, elles, davantage reliées au consommateur chinois.

- Côté américain, la situation est différente: c’est la consommation européenne qui semble la plus corrélée aux performances des small and mid US.

Ces deux graphiques semblent ainsi porteurs d’un message simple: l’amélioration progressive de la situation du côté du consommateur européen pourrait bien soutenir la valorisation des small and mid US et européenne. La récente reprise des indices tels que le Russell 2000 pourrait d’ailleurs bien en constituer un premier symptôme.

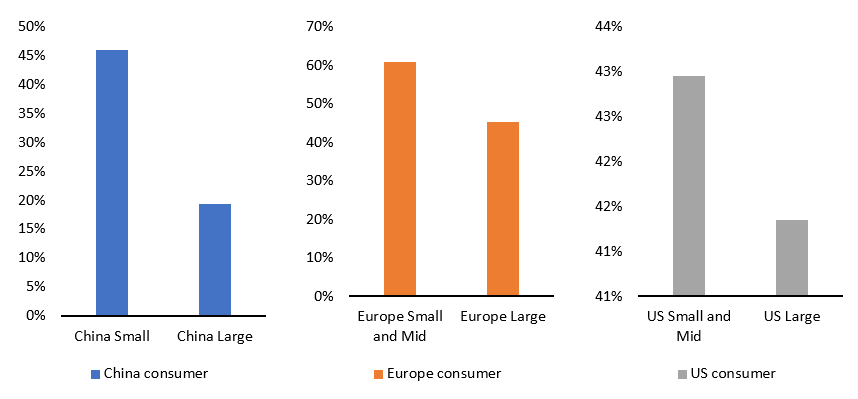

Le facteur «size» challengé

La littérature académique en est pleine: le facteur «size» conduisant les petites et moyennes entreprises à surperformer les plus grandes capitalisations a longtemps constitué un moteur de performance pour de nombreux allocataires d’actifs. Ces quelques dernières années, cette surperformance a connu une période plus difficile – les «large caps US» emportant tout sur leur passage. La Figure 3 apporte de l’eau au moulin de ceux qui persistent à penser que le facteur taille» n’est pas mort. Il contient trois graphiques présentant les corrélations des indices «large» et «small» à nos indicateurs de consommation, cette fois-ci en se concentrant sur l’aspect domestique des choses – il s’agit d’une réorganisation de la Figure 2. Ce qu’on y lit tient en une phrase: la situation du consommateur local importe davantage aux plus petites capitalisations. Si ce qu’on lit sur nos indicateurs est juste, et que la situation du consommateur européen semble s’améliorer pour retrouver davantage de couleurs au cours de l’année à venir, alors, les actions small and mid européennes pourraient bien être l’un de «trades» macro essentiels pour traverser 2024 avec succès.

Pour dire les choses simplement, le consommateur européen voyant sa situation s’améliorer, les petites et moyennes capitalisations européennes pourraient retrouver de l’attractivité dans son sillage.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Cette semaine encore, notre indicateur de croissance s’est replié, essentiellement du fait de données américaines.

- Notre indicateur d’inflation a progressé sur la semaine, à la fois aux Etats-Unis, en zone Euro et en Chine.

- Notre indicateur de politique monétaire continue de faire état d’une Fed ainsi que d’une PBoC penchant du côté «dovish».

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.