Depuis le 21 octobre, la devise japonaise s’est appréciée fortement face au billet vert. La raison initiale de ce revirement se trouvait dans la révision des anticipations du marché avec des hausses de taux de la Fed moins conséquentes, combinée aux récentes indications d'assouplissement des restrictions sanitaires chinoises.

Toutefois, ces événements auraient pu être considérés comme insuffisants pour justifier un renforcement pérenne de la devise, notamment tant que la banque centrale du Japon ne donnait pas de signes concrets indiquant un pivot dans sa trajectoire de sa politique monétaire et une volonté de s’aligner sur les autres économies dans le cycle de resserrement mondial.

Or, ce mardi 20 décembre, la banque centrale a décidé de modifier à la marge les conditions de ses opérations d’achats d’obligations souveraines visant à influencer les taux à long termes, renforçant ainsi davantage l’envolée du yen contre le dollar US. Plus concrètement, la banque autorise désormais les taux sur les obligations de maturité 10 ans à fluctuer autour d’un niveau plus élevé de 0.5% (contre 0.25% avant son annonce). Cependant, son gouverneur, Haruhiko Kuroda, maintient que sa décision ne cible pas un resserrement des conditions monétaires, mais plutôt un ajustement de sa politique dans le but d’améliorer le fonctionnement du marché obligataire japonais.

Pour autant, peut-on penser que la détermination de la Banque du Japon à préserver des mécanismes monétaires expansionnistes va bientôt se révéler insoutenable compte tenu du contexte macroéconomique actuel du Japon ?

Objectif de la politique monétaire du Japon1

Selon la BOJ, la croissance du Japon est actuellement inférieure à son potentiel de long terme. En effet, bien que la production augmente et que le chômage diminue, l’économie ne fonctionne pas encore à plein régime. Cette situation ne génère donc pas d’inflation tirée par la demande au travers de la boucle prix-salaires. Les paramètres du marché du travail n’ont pas encore retrouvé leurs niveaux d’avant la pandémie. La main-d’œuvre disponible a peut-être dépassé son pic de 2019, notamment grâce à l’augmentation du taux de participation des femmes, mais le taux de chômage, qui s’élève actuellement à 2,6 %, doit encore redescendre à des niveaux d’avant-crise, en particulier pour les travailleurs non réguliers. Par ailleurs, les salaires nominaux n’ont que faiblement augmenté cette année. Ceci s’est traduit par une baisse du revenu réel des Japonais compte tenu de la hausse constante du niveau d’inflation globale, qui atteint désormais un taux annuel de 3,8%.

Dans ce contexte, Kuroda affirme qu’il est possible de conserver une politique monétaire expansionniste dans une économie marquée par des décennies de croissance faible et une déflation prolongée. La banque centrale souhaite dès lors que la population réagisse à la récente hausse des prix en relevant leurs anticipations d’inflation à long terme. Cela devrait pousser les travailleurs à exiger des salaires plus élevés et conduire les entreprises à répercuter la hausse de leurs coûts de production dans leurs prix de vente. La BOJ ne veut donc pas seulement favoriser la relance post-Covid du pays; elle cherche également à atteindre son objectif de stabilité des prix, ciblant 2% d’inflation, par le biais de cette boucle prix-salaires. Ainsi, les négociations salariales du printemps prochain, connues sous le nom de Shunto, au cours desquelles la confédération syndicale japonaise devrait demander les ajustements de salaire les plus significatifs depuis des décennies, seront étroitement surveillées par la banque centrale.

Les mécanismes de la Banque du Japon

La gestion rigoureuse des taux d’emprunt à court et à long terme est un outil clé de la politique monétaire japonaise, connu sous le nom de «Yield Curve Control» («YCC», pour «contrôle de la courbe des taux»). Quel en est le fonctionnement? Tout d’abord, la banque centrale applique un taux directeur négatif de -0,1% au solde des comptes des banques commerciales ouverts auprès d’elle. De cette façon, elle influence les taux à court terme auxquels les fonds sont empruntés et prêtés sur le marché interbancaire. Ensuite, la banque centrale japonaise s’engage à acheter autant d’obligations de l’Etat japonais (« JGB ») que nécessaire afin que les rendements des obligations souveraines à 10 ans restent proches de zéro, moyen d’empêcher que les taux à plus long terme n’augmentent trop. Pour cela, la BOJ propose de racheter des émissions de maturité 10 ans à un taux fixe, désormais de 0,50%, et ceci chaque jour ouvré. Des programmes d’assouplissement quantitatif et qualitatif, visant à accroître le bilan de la BOJ et à diversifier le type de titres achetés, sont également mis en œuvre pour maintenir une pression baissière sur les taux à long terme et in fine, faciliter les conditions de financement de l’économie.

Après la Fed et la BCE, la BOJ se résignera t-elle à modifier son diagnostic sur l’inflation?

Le scepticisme de la BOJ à s’écarter de sa politique monétaire pourrait se justifier du fait de la faible accélération de l’inflation au Japon par rapport aux autres économies et, surtout, du fait que la déflation est l’un des plus importants écueils macroéconomiques auxquels la banque centrale ait eu à faire face depuis tant d’années. Néanmoins, il apparait de plus en plus clair que le Japon s’apprête à suivre une trajectoire similaire au reste du monde. Cela devient d’autant plus évident lorsque l’on constate que les conditions initiales ayant produit l’inflation que l’on sait dans les autres économies se retrouvent également dans l’environnement macroéconomique actuel du Japon.

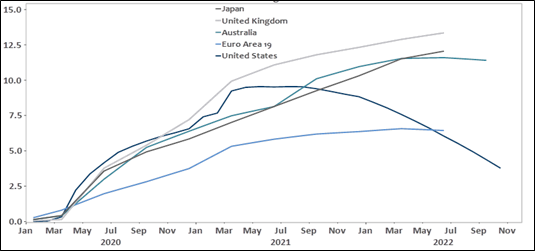

La consommation des ménages japonais continue de se renforcer à mesure que le taux d’épargne retrouve son niveau de long terme d’avant la pandémie, et que les particuliers continuent de puiser dans leur excédent d’épargne, constitué durant les confinements successifs (graphique 1). Comme beaucoup d’autres pays, le gouvernement japonais a adopté la stratégie du «quoi qu’il en coûte» afin de protéger ses citoyens de l’érosion de leur pouvoir d’achat en votant des mesures fiscales hors normes, tel que le plan de relance de 197 milliards de dollars US du gouvernement Kishida (4 points de PIB). Les revenus, en termes réels, devraient augmenter étant donné la tension prolongée du marché de l’emploi d’un côté, et la baisse attendue de l’inflation globale d’un autre côté, vu le ralentissement de la hausse des prix de l’énergie et de l’alimentation. En pleine croissance, le secteur des services devrait constituer un moteur majeur de l’activité, tant au niveau domestique qu’à l’exportation (tourisme), en raison de la récente levée des restrictions en Asie.

Source: H2O AM & Macrobond, donnée au mois de novembre 2022

Tout comme la Banque du Japon aujourd’hui, la BCE et la Fed avant elle, avaient exprimé des doutes quant à la persistance de l’inflation et adopté dans un premier temps une approche attentiste. Mais à la sortie, les conditions initiales de leurs économies respectives, similaires à celles décrites ci-dessus, ont soutenu la croissance et généré de l’inflation cyclique, et ce malgré les freins à l’activité rencontrés (le ralentissement en Chine, la guerre en Ukraine, la résurgence potentielle du Covid). Cela a conduit la Fed et la BCE à amender leur discours et à changer leur plan d’action. La BOJ, qui a adopté une posture initiale similaire, sera bientôt confrontée aux mêmes obstacles. Mais plus la banque centrale décide d‘attendre, plus il lui sera difficile de maintenir l’inflation sous contrôle.

La devise, qui a atteint son plus bas face au dollar US depuis deux décennies, a également atteint un plus bas historique face aux devises des principaux partenaires commerciaux du Japon en termes réels (graphique 2), et ce en dépit des récentes interventions de la banque centrale sur le marché des changes. En 2022, la devise a souffert d’importantes positions vendeuses prises par les fonds spéculatifs en tant que moyen de profiter de la hausse générale des taux d’intérêts mondiaux, mais a également souffert des mouvements d’allocation des acteurs traditionnels (fonds de pension et entreprises) qui sont à l’origine des principales sorties de capitaux du pays. Désormais, le yen est extrêmement déprécié face aux autres devises en termes réels. Toute information validant le renforcement de l’inflation sous-jacente au Japon pourrait ainsi provoquer un retournement de tendance majeur. Enfin, les investisseurs devraient être de plus en plus enclins à détenir cette devise, considérée comme valeur-refuge et peu valorisée, étant donné les perspectives mondiales incertaines, et qu’à ce même moment la FED valide l’impact de sa politique monétaire sur l’inflation et abandonne les hausses de taux au rythme de 75 points de base observées avant ce mois de décembre 2022.

Source: H2O AM & Macrobond, donnée au mois d’octobre 2022

Edité par H2O AM à Londres le 21 décembre, 2022

1Source: The Outlook for Economic Activity and Prices (October 2022)

https://www.boj.or.jp/en/mopo/mpmsche_minu/index.htm/

Ce document est destiné à des clients professionnels, au sens de la Directive MIF. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de H2O Asset Management L.L.P.

Ce document a été produit à des fins purement informatives. Cette présentation a été conçue et réalisée par H2O Asset Management LLP à partir de sources qu’elle considère comme fiables. H2O Asset Management LLP ne saurait être tenue responsable de toute décision prise ou non sur la base des informations contenues dans ce document, ni de l’usage qu’un tiers pourrait en faire. Les analyses et opinions référencées dans ce document représentent le point de vue de l’auteur ou des auteurs référencés à la date indiquée et sont susceptibles d’être modifiées sans préavis. Il n’y aucune garantie que les développements futurs correspondront à ceux prévus dans le présent document.

H2O Asset Management L.L.P. est une société de gestion de portefeuille autorisée et régulée par le Financial Conduct Authority (« FCA »), et enregistrée avec le numéro d’enregistrement 529105. H2O Asset Management L.L.P. est enregistré auprès du registre des sociétés anglaises sous le numéro OC356207. Le registre de la FCA est consultable sur le site http://www.fca.org.uk/.

Nom de la société et siège social :

Le siège social de H2O Asset Management L.L.P. 33 Cavendish Square, 6th Floor, London W1G 0PW, Royaume-Uni. Company Number OC356207.

H2O Asset Management Europe est une société de gestion de portefeuille autorisée et régulée par l’Autorité des Marchés Financiers sous le n° GP-19000011. Le registre de l’AMF est consultable sur le site https://www.amf-france.org.

Nom de la société et siège social : H2O AM Europe, 39 avenue Pierre 1er de Serbie, 75008 Paris, RCS Paris n° 843 082 538.

H2O Monaco SAM est autorisée et réglementée par la Commission de Contrôle des Activités Financières (CCAF SAF 2017-04).

H2O Monaco SAM, 24 bd Princesse Charlotte 98000 Monaco, Numéro d’entreprise (RCI) 17S07498 La diffusion de cette présentation, de tous les documents associés ainsi que la langue utilisée sont sous la responsabilité du distributeur local.