«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro, Natalia Bucci, co-head of the convertible bonds team et François Chareyron, Portfolio Manager

En résumé:

- L’indice VIX et d’autres marqueurs de l’aversion au risque se situent à des niveaux bas depuis longtemps.

- Historiquement, de telles périodes durent rarement plus de 3 mois – cette fois-ci ne devrait pas faire exception.

- Les stratégies de convexité pourraient avoir leur mot à dire une fois de plus dans cette situation, après une année 2022 décevante.

L’environnement actuel n’est pas exempt d’incertitudes, qu’il s’agisse de la croissance, de l’inflation ou de l’ampleur des hausses de taux. Pourtant, le niveau de l’une des mesures les plus courantes de ces incertitudes – le fameux indice VIX – n’a pas beaucoup bougé depuis le 20 mars et la fin de la crise bancaire, qui s’est déroulée à un rythme accéléré. Il y a actuellement deux choses qui sont une source d’interrogation pour nous. Premièrement, combien de temps ces périodes de faible VIX peuvent-elles durer? Depuis la fin de la crise bancaire régionale, environ 3 mois se sont écoulés sans que le VIX ne dépasse le niveau de 25% (son premier quartile). Analyser historiquement combien de temps peuvent durer de telles périodes semble essentiel aujourd’hui. Deuxièmement, si le VIX et d’autres mesures du risque implicite aux options commencent enfin à augmenter, les stratégies convexes seront-elles en mesure de monétiser cette hausse? Nous pensons que oui, et voici quelques réflexions sur ce point.

Cà n’est pas que le VIX

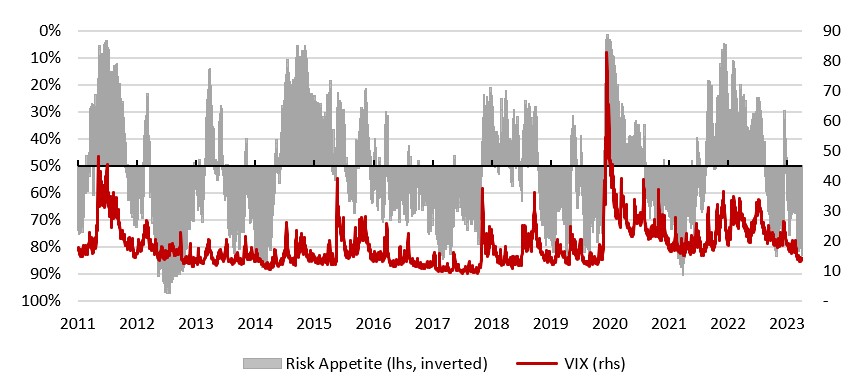

La première question que nous devrions nous poser est la suivante : dans quelle mesure ce niveau de 15% du VIX est-il « normal »? L’un des moyens d’y répondre consiste simplement à examiner un ensemble d’indices liés à l’aversion au risque – le VIX n’en est qu’un, et il en existe beaucoup d’autres, tels que les écarts de CDS sur différents types de crédit, la volatilité sur le marché des changes ou les indices de liquidité. La figure 1 compare l’indice VIX à notre indice inversé de l’appétit pour le risque. Une réponse courte à cette question est la suivante: il n’y a pas que le VIX, la grande majorité des marqueurs de risque habituels clignotent au vert depuis la fin de la crise bancaire. Comme dans le cas du VIX, l’indice d’appétit pour le risque a même atteint un niveau très élevé par rapport aux normes historiques, et ce niveau se reflète dans ses différentes sous-composantes: l’optimisme est généralisé sur les marchés et se manifeste partout. Les mois de juin et de juillet sont l’exemple parfait d’une telle reprise des actifs risqués due au positionnement (lien vers SP sur l’impact du positionnement). La question est maintenant de savoir combien de temps cette situation peut durer. Si les données macroéconomiques indiquent à juste titre un risque croissant pour les bénéfices dans les mois à venir, ou si un autre catalyseur vient à l’avant-plan du flux de nouvelles, les marqueurs de risque tels que le VIX pourraient recommencer à augmenter – peut-être pas maintenant, mais lorsque le sentiment commencera à s’estomper. Quand cela se produit-il généralement?

Les cycles d’appétit pour le risque sont plus courts qu’on ne le pense

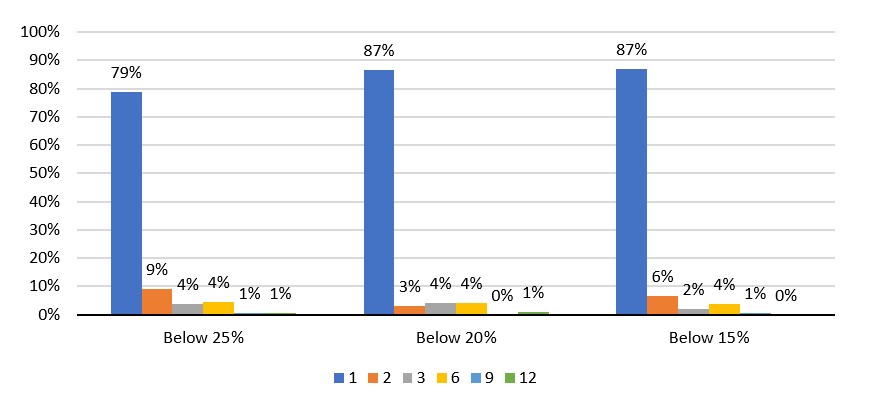

La figure 2 tente de répondre à cette question. Elle montre la distribution de la durée des périodes pendant lesquelles le VIX a été inférieur à 25, 20 et 15, exprimée en mois. En se concentrant simplement sur le seuil de 25, 79% des cas sont constitués de périodes de moins d’un mois. Dans 9% des cas seulement, ces périodes durent 2 mois, tandis que les périodes de 3 et 6 mois ne se produisent historiquement que dans 4% des cas. Avec environ 80 jours de VIX en dessous de 25, les marchés défient de plus en plus les tendances historiques. La même conclusion s’impose lorsqu’on examine des seuils plus bas (20 et 15), ce qui prouve une fois de plus que le VIX ne peut pas rester éternellement à des niveaux anormalement bas. Il est évident qu’à moins que nous ne soyons dans un cycle du type milieu des années 90 ou 2017 (c’est-à-dire une période « Boucles d’or »), espérer battre le record historique de 1997 de 1673 jours consécutifs où le VIX est resté inférieur à 25 paraît peu probable. Mais ce n’est pas le seul problème auquel les gérants d’investissement sont confrontés en ce moment: les stratégies convexes, qui sont censées profiter des hausses de volatilité, ont récemment été plutôt décevantes. Qu’en est-il maintenant?

Sans que vous le voyiez, la convexité est de retour

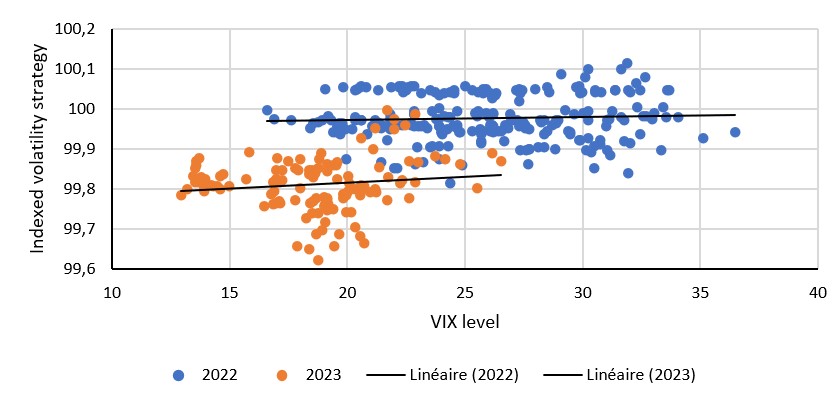

La figure 3 montre probablement ce qui a causé le désespoir des gestionnaires d’actifs en 2022: non seulement les actions et les obligations ont baissé, mais la volatilité des actions et les stratégies de couverture ont également déçu une grande partie des investisseurs. Ce manque de réactivité a été largement attribué au phénomène « vol down, spot down », c’est-à-dire au fait que les marchés ont baissé sans volatilité, ce qui a empêché les stratégies basées sur la volatilité implicite de profiter de la baisse des marchés. La figure 3 montre la performance d’un ensemble de stratégies de volatilité indexée que nous utilisons dans nos solutions multi-actifs en fonction du niveau du VIX. La ligne de régression montre que ces stratégies ont peu réagi en 2022 aux variations de l’indice VIX. La bonne nouvelle est que la situation s’est récemment améliorée: la ligne de régression de 2023 présente une pente sensiblement supérieure et plus naturelle. À mesure que la situation de la volatilité se normalise (la volatilité réalisée pour les actions a diminué rapidement depuis le début de l’année), la réaction des stratégies de volatilité montre également une meilleure réaction aux poussées d’aversion au risque.

A la recherche d’un vega plus élevé

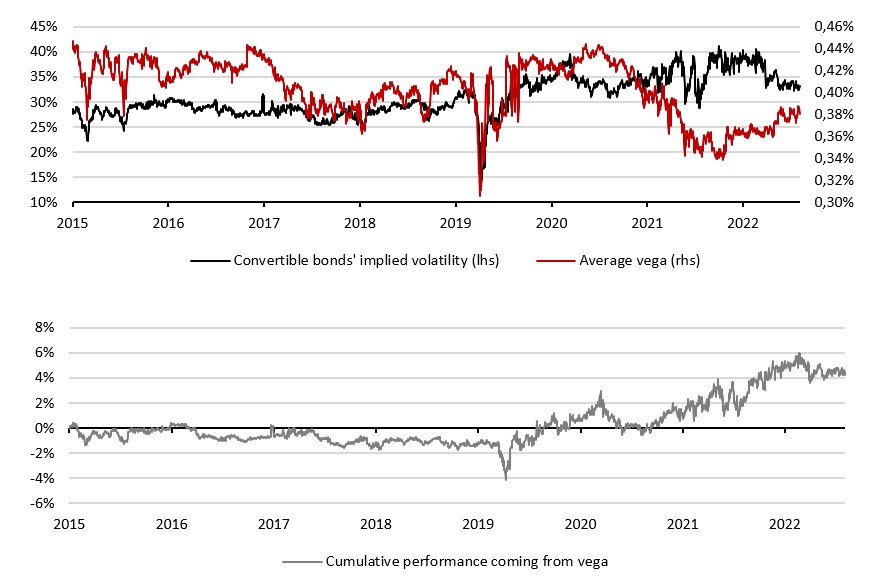

Les obligations convertibles sont un autre secteur où l’exposition à la volatilité implicite pourrait réagir plus que prévu : la contribution du « vega » (la sensibilité de la classe d’actifs aux variations de la volatilité, positive) aux rendements de la classe d’actifs a augmenté depuis la fin de 2021. Cela s’explique essentiellement par le fait que depuis Covid, non seulement la classe d’actifs a vu augmenter la part des valeurs de croissance risquées, ce qui a entraîné une hausse du risque et de la volatilité de la classe d’actifs, mais aussi par le fait qu’un marché primaire aride en 2022 a soutenu les valorisations. Plus récemment, nous avons constaté que le vega nuisait à la performance alors que la volatilité du marché des actions s’atténuait (voir figure 4).

Si la volatilité réalisée venait à augmenter, la performance de la classe d’actifs pourrait s’en trouver stimulée. Un risque plus élevé, toutes choses égales par ailleurs, signifie une plus grande sensibilité aux mouvements de la volatilité elle-même: aujourd’hui, la classe d’actifs présente un vega moyen en hausse et, si nous assistons à une reprise de la volatilité, cette caractéristique pourrait la rendre à nouveau attrayante.

Ce que nous essayons de dire ici est la chose suivante : prêtons attention à la convexité au cours des prochains mois, car les hausses des niveaux de VIX pourraient profiter davantage à ces stratégies au cours de la deuxième partie de l’année qu’au cours de l’année dernière. Il y a probablement aujourd’hui beaucoup de vega caché dans les stratégies de couverture et les classes d’actifs asymétriques, et cette sensibilité pourrait être plus que bienvenue au cours de la seconde partie de l’année.

Pour dire les choses simplement, le VIX est resté bas pendant probablement trop longtemps, porté par un sentiment positif généralisé. Lorsqu’il augmentera, la convexité pourrait recommencer à porter ses fruits.

Macro/Nowcasting Corner

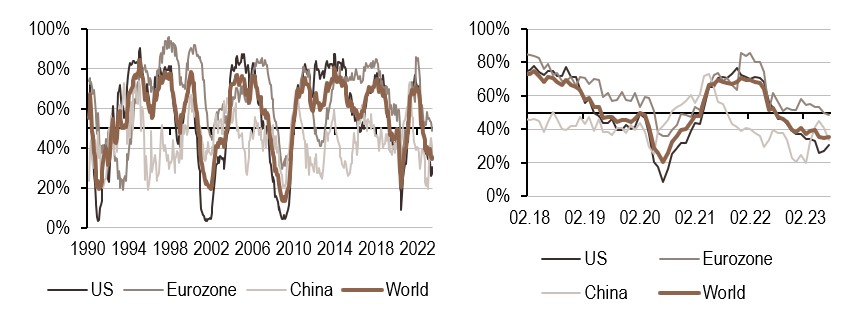

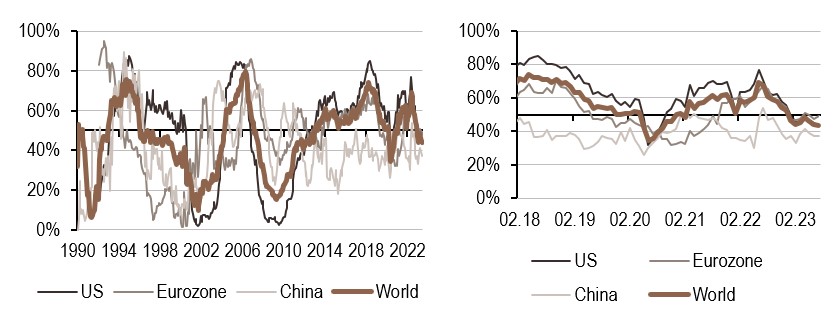

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de prévision indiquent actuellement:

- Notre indicateur de croissance a changé de direction : il était faible mais en hausse récemment, mais cette semaine, il affiche un régime « faible et en baisse ». Notre indicateur mondial est passé de 52 % de données en amélioration à 47 %, ce déclin se produisant dans les trois zones.

- Les surprises en matière d’inflation sont restées stables cette semaine, mais leur indice de diffusion indique maintenant 63 % de données en hausse – la question de l’inflation n’est probablement pas terminée.

- Notre signal de politique monétaire continue d’envoyer le message d’une politique monétaire moins hawkish à venir, restant en dessous du seuil de 45%.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.