Il y a un an, à Jackson Hole, Jerome Powell n’avait pas en tête la moindre hausse de taux. La politique monétaire visait alors à soutenir au maximum une reprise économique certes plus rapide que d’ordinaire mais vue comme fragile. Le risque pandémique restait prédominant. Powell avait tout fait pour ne pas être perçu comme hawkish. Cette semaine, à l’opposé, il s’efforcera sans doute de ne pas apparaître dovish. La crédibilité anti-inflationniste de la Fed est en jeu. La Fed est engagée dans la voie d’un resserrement fort et rapide (hausse des taux, QT) et n’a pas de raison de conclure que sa mission est accomplie, loin s’en faut.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Jerome Powell n’a pas fait de déclaration publique depuis la réunion du FOMC du 27 juillet. Le symposium de Jackson Hole lui donnera l’occasion de dire si les évolutions économiques et financières des dernières semaines sont de nature à modifier l’orientation de la politique monétaire.

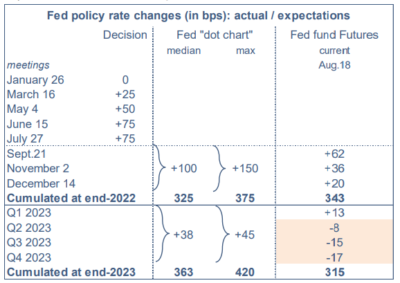

Les minutes de cette réunion étaient sans ambiguïté sur la direction à suivre. Rien n’y laisse entendre que la Fed est sur le point de faire une pause, encore moins d’envisager un pivot baissier en 2023. Depuis mars, la Fed a resserré sa politique à un rythme inégalé depuis l’ère Volcker, montant ses taux directeurs de 225bp et amorçant le dégonflement de son portefeuille d’actifs (quantitative tightening). Pour autant, aucun membre du FOMC ne juge cela suffisant. Dans l’ensemble, ils considèrent que le niveau actuel du taux des Fed funds est proche de ce qui est vu comme neutre. Il faut donc aller plus loin en territoire restrictif pour calmer les pressions inflationnistes. Tout juste est-il admis qu’à un certain moment, il sera bon de ralentir le rythme de hausse des taux. Pour rappel, si l’on se réfère au dernier « dot chart » du FOMC publié en juin, il reste entre 138bp et 195bp (respectivement dans les scénarios médian et maximal) pour compléter le durcissement approprié pour ramener l’inflation vers sa cible de 2%. Par comparaison, les contrats de futures anticipent des baisses de taux tout au long de 2023. Ces dernières semaines, plusieurs membres du FOMC ont disqualifié ces attentes comme étant en porte-à-faux avec leurs perspectives économiques, sans toutefois parvenir à les faire disparaître en totalité (tableau). A fin 2023, l’écart d’opinion entre la Fed et les marchés est frappant.

Les minutes de cette réunion étaient sans ambiguïté sur la direction à suivre. Rien n’y laisse entendre que la Fed est sur le point de faire une pause, encore moins d’envisager un pivot baissier en 2023. Depuis mars, la Fed a resserré sa politique à un rythme inégalé depuis l’ère Volcker, montant ses taux directeurs de 225bp et amorçant le dégonflement de son portefeuille d’actifs (quantitative tightening). Pour autant, aucun membre du FOMC ne juge cela suffisant. Dans l’ensemble, ils considèrent que le niveau actuel du taux des Fed funds est proche de ce qui est vu comme neutre. Il faut donc aller plus loin en territoire restrictif pour calmer les pressions inflationnistes. Tout juste est-il admis qu’à un certain moment, il sera bon de ralentir le rythme de hausse des taux. Pour rappel, si l’on se réfère au dernier « dot chart » du FOMC publié en juin, il reste entre 138bp et 195bp (respectivement dans les scénarios médian et maximal) pour compléter le durcissement approprié pour ramener l’inflation vers sa cible de 2%. Par comparaison, les contrats de futures anticipent des baisses de taux tout au long de 2023. Ces dernières semaines, plusieurs membres du FOMC ont disqualifié ces attentes comme étant en porte-à-faux avec leurs perspectives économiques, sans toutefois parvenir à les faire disparaître en totalité (tableau). A fin 2023, l’écart d’opinion entre la Fed et les marchés est frappant.

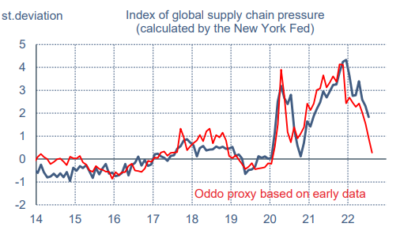

Depuis cette réunion du FOMC, la Fed a reçu des informations contradictoires. D’un côté, le rythme de hausse des prix s’est modéré, donnant à penser que le pic d’inflation était cette fois bel et bien passé. De plus, plusieurs métriques de l’inflation anticipée à moyen terme ont reflué, notamment les enquêtes auprès des ménages. Sur ce point, deux réserves sont à faire néanmoins. Primo, le freinage de l’inflation est dû avant tout à la baisse des cours du pétrole et ne traduit pas encore une accalmie générale. Vu le contexte géopolitique, une certaine prudence s’impose car les prix de l’énergie pourraient à nouveau connaître des poussées de volatilité. Secundo, le taux d’inflation reste bien trop élevé pour tranquilliser la Fed. Partant d’une inflation ayant dépassé 9%, le recul peut certes être rapide si les perturbations de l’offre causées par la pandémie se résorbent, ce qui semble être le cas (graphe), mais la distance avant de revenir vers 2% est plus longue.

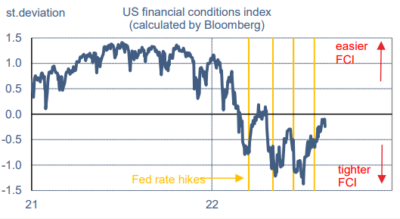

D’autre part, la situation du marché du travail reste tendue, ce qui peut prolonger les tensions inflationnistes. Le taux de chômage est bas, les gains salariaux robustes, et il subsiste des pénuries de main-d’œuvre. De surcroît, les conditions financières – qui sont un des canaux de transmission de la politique monétaire à l’économie réelle – se sont détendues ces dernières semaines, à rebours de ce que souhaite la Fed (graphe). Elles sont désormais plus souples qu’elles n’étaient en mars quand la banque centrale a commencé à relever ses taux.

Au total, l’économie US a commencé à évoluer dans le sens espéré par la Fed, à savoir une modération de la demande et des pressions de prix, mais le mouvement est encore trop modeste et sujet à beaucoup trop de risques pour que le président de la Fed puisse crier victoire dans la lutte contre l’inflation.

Il y a juste un an, lors du précédent symposium de Jackson Hole, Jerome Powell s’était montré trop complaisant quant à la gravité du risque inflationniste (1). Avec le recul, c’était une erreur. Pour tenter de limiter les dommages pour sa crédibilité anti-inflationniste, la Fed a depuis lors opéré un virage abrupt de sa politique monétaire mais l’erreur ne sera pleinement effacée que lorsque l’inflation sera revenue près de 2%. On en est loin. Dans ces conditions, le président de la Fed a toutes raisons être ferme sur la poursuite du resserrement monétaire (au risque d’en faire trop). En tout cas, on serait étonné que Jerome Powell conforte les attentes exprimées par certains compartiments de marchés quant à des baisses de taux en 2023, tout au contraire.

A un mois de la prochaine réunion du FOMC, le 21 septembre, Jerome Powell n’aura pas nécessairement à s’engager d’ores et déjà sur le quantum de la prochaine hausse de taux. Même si la Fed en venait à opter pour 50bp au lieu de 75bp comme en juin et juillet – ce qui reste en débat – cela ne signalerait pas un pivot baissier. Rien ne laisse présager à ce jour que le pic des taux directeurs de la Fed soit plus bas qu’avant l’été.

Economie

Pour ce numéro de reprise de notre Focus-US hebdomadaire, nous passons en revue les grands blocs définissant les conditions économiques. Selon les comptes nationaux préliminaires, les Etats-Unis étaient en « récession technique » au S1 2022 (définie comme deux baisses consécutives du PIB trimestriel), mais en en réalité ils affichent plutôt les caractéristiques d’une économie qui reste en expansion, hormis une grande faiblesse dans le secteur de la construction résidentielle.

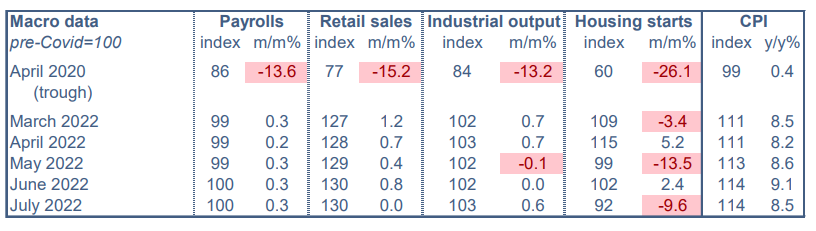

- Marché du travail – En juillet, les créations nettes d’emploi ont réaccéléré, à 528K vs 461K par mois au S1, le taux de chômage s’est encore effrité, passant de 3.6% à 3.5%, nouveau point bas dans ce cycle. Les nouvelles inscriptions au chômage augmentent modestement depuis avril, peut-être en partie à cause d’une modification de l’ajustement saisonnier. En tout état de cause, ce n’est pas ainsi qu’on imagine le marché du travail d’une économie en récession.

- Inflation – Les prix à la consommation ont été stables en juillet, après une hausse de 0.9% par mois au S1. Ce résultat traduit une baisse de 4.6% m/m des prix de l’énergie. Les prix de l’essence ayant poursuivi leur repli en août (-14% m/m), cela devrait à nouveau peser fortement sur le CPI en août. De même, les prix des voitures d’occasion ont continué de baisser sur la première quinzaine d’août, selon les indices Manheim et Blackbook. Au total, le taux d’inflation est retombé à son niveau de mars (8.5% sur un an), après être passé par un pic à 9.1%.

- Climat des affaires – De manière générale, le sentiment des entreprises baisse depuis plusieurs mois, avec de gros écarts selon les enquêtes et les secteurs. En juillet, l’indice ISM-services restait largement en territoire d’expansion (>55pts) alors que le PMI-services est retombé sous le seuil critique des 50pts. Dans le secteur manufacturier, les indices ISM et PMI se rapprochent de la zone critique en raison de la forte baisse des nouvelles commandes, un signe de modération du commerce mondial. Certains indices manufacturiers régionaux sont tombés sous les 50pts (NY Fed en août, Philly Fed en juillet). La confiance des constructeurs de maisons a baissé continûment au cours des huit derniers mois, l’un des plus forts replis jamais constatés (hors confinement de 2020).

- Ménages – L’indice de confiance de l’Université du Michigan, qui reflète surtout le climat de dépenses, est tombé mi-2022 à un niveau de faiblesse quasi-historique. Contrecoup de la chute des prix de l’essence, il s’est un peu repris en août. L’indice du Conference Board, qui met plutôt l’accent sur le marché du travail, s’effrite aussi mais reste élevé en termes absolus. Malgré le choc négatif sur le revenu réel, les dépenses des ménages résistent, les services faisant plus que compenser la correction récente sur les biens. Les ventes au détail étaient stables en juillet.

- Industrie – Malgré les perturbations logistiques récurrentes et l’envolée du prix des matières premières, l’activité industrielle poursuit lentement sa reprise pour ressortir en juillet 3% au-dessus du niveau prépandémie (le creux était -16% en avril 2020). Avec l’atténuation des pénuries, le secteur automobile a comblé une large partie de son retard au cours des derniers mois.

- Résidentiel – C’est le secteur le plus frappé par la remontée des taux d’intérêt et le resserrement des conditions d’accès au crédit. L’activité et les ventes corrigent depuis la fin 2021. En six mois, les mises en chantier de maisons individuelles ont baissé de 24%, les permis de 17%, les ventes de 20% dans l’ancien, de 30% dans le neuf. Malgré leur inertie, les prix des maisons ne peuvent que faiblir. A ce stade, le recul des prix est surtout marqué pour les maisons neuves.

Politique monétaire et budgétaire

Le Congrès a passé la loi comprenant des mesures de lutte contre le réchauffement climatique et de baisse des coûts de la santé. Joe Biden l’a signée le 16 août. Ce texte – version allégée du projet initial « Build Back Better » – a été baptisé « Inflation Reduction Act » pour des raisons d’affichage politique mais ses effets immédiats sur l’inflation seront sans doute nuls. Cette loi vise sur dix ans 386Md$ de nouvelles dépenses dans le domaine de l’énergie (principalement des crédit d’impôts pour les énergies renouvelables et les véhicules électriques) et une hausse des revenus fédéraux pour 437Md$ via une taxe minimale de 15% sur les profits des entreprises et de meilleurs moyens de recouvrement des impôts par l’IRS. Selon l’estimation du Committee for a Responsible Federal Budget, cela aboutirait à une réduction modeste du déficit fédéral sur la période considérée.

Après ce succès politique pour les Démocrates, la campagne des midterms va pouvoir passer à la vitesse supérieure. Il y a peu, les Républicains étaient favoris pour regagner les deux chambres du Congrès le 8 novembre mais les sondages ont évolué au bénéfice de leurs adversaires (suivant une forte corrélation avec les prix de l’essence). La dernière estimation de FiveThirtyEight, le site de Nate Silver, donne désormais 62% de chance aux Démocrates de conserver le Sénat (+16 pts vs début juillet) et 78% aux Républicains de regagner la Chambre (-9 pts).

A suivre cette semaine

Outre le symposium de Jackson Hole (25-27 août), les statistiques à suivre seront les enquêtes PMI préliminaires d’août (le 23), les ventes de logements neufs (le 23), les promesses de ventes (le 24). Le rapport sur les dépenses des ménages (le 26) confirmera le freinage de l’inflation dans la mesure de l’indice PCE.

Sources : Fed NY, Bloomberg, Oddo BHF Securities

(1) Discours de Powell à Jackson Hole, « Monetary Policy in the Time of COVID », 27 août 2021.