Le crédit américain a enregistré des rendements négatifs en septembre, sous l'effet d'une forte hausse des rendements des bons du Trésor et les marchés européens du crédit ont généré des rendements mitigés.

Points à retenir

- Bien que certains pans de l’économie américaine se soient montrés résistants face au cycle de resserrement de la Réserve fédérale, un certain vent contraire à la croissance commence à se dessiner. Les prévisions de croissance de l’économie américaine pour les six à neuf prochains mois commencent à s’affaiblir en raison de la reprise des paiements des prêts étudiants, de signes indiquant que les consommateurs américains ont épuisé leur excédent d’épargne pandémique et de l’aggravation cumulative des effets de la hausse des taux d’intérêt.

- Alors que les données rétrospectives du marché du travail américain indiquent que l’emploi reste élevé, certains indicateurs en temps réel (par exemple, les postes vacants) commencent à s’affaiblir. Malgré l’accélération potentielle de ces vents contraires aux États-Unis et le ralentissement de la croissance européenne, les spreads de crédit sont généralement restés à des niveaux relativement étroits. Bien que le nombre de défauts de paiement augmente, le rythme est méthodique et reste inférieur à la moyenne à long terme du marché.

- Au début de ce cycle, les bilans de crédit des entreprises étaient généralement en bonne santé, avec un faible niveau d’endettement, une couverture des intérêts élevée et un profil d’échéance relativement favorable. Les défaillances se sont largement concentrées sur certains secteurs (par exemple, les soins de santé, la technologie) où le niveau d’endettement était élevé et sur d’autres secteurs (par exemple, les télécommunications) où il existait des préoccupations séculaires.

- Selon nous, les grands secteurs de crédit, comme celui de l’énergie, se développent bien. Alors que les échéances augmenteront à partir de 2025, les marchés de financement restent ouverts aux bons crédits. Nous maintenons la diversification de nos portefeuilles et augmentons nos allocations dans les parties les plus liquides du secteur mondial du crédit.

Performances

US

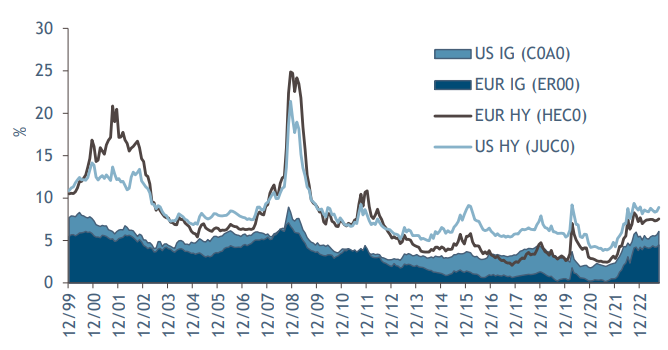

Le crédit américain a enregistré des rendements négatifs en septembre, sous l’effet d’une forte hausse des rendements des bons du Trésor. Au cours de la première moitié du mois, la hausse des taux a été considérée comme bénigne et comme le reflet de la vigueur de l’économie américaine. La volatilité des taux d’intérêt a diminué, les prix des actions sont restés stables et les spreads des obligations de qualité se sont resserrés. Toutefois, vers la fin du mois, le FOMC (Federal Open Market Committee) a indiqué que la Réserve fédérale considérait les taux comme insuffisamment restrictifs, ce qui a provoqué une nouvelle hausse des rendements du Trésor, entraînant une augmentation de la volatilité implicite des taux d’intérêt, une baisse des cours des actions et, finalement, un élargissement des écarts. Nous pensons que la volatilité des taux, de l’économie américaine et de la situation mondiale se poursuivra au cours des 6 à 12 prochains mois.

Europe

Les marchés européens du crédit ont généré des rendements mitigés, le haut rendement (HY) ayant réussi à tirer son épingle du jeu malgré la récente tendance à la hausse des taux et le discours omniprésent de la banque centrale « higher for longer » (plus haut pour plus longtemps). Même si nous pensons que les taux pourraient continuer à augmenter légèrement en Europe, l’inflation a commencé à baisser et les données de l’indice PMI (indice des directeurs d’achat) montrent quelques signes de stabilisation ce mois-ci. Selon nous, le HY reste bien soutenu, bénéficiant d’un resserrement des spreads et d’un portage sain. Alors que le crédit « investment grade » (IG) a souffert de la hausse des taux sur la partie longue de la courbe, l’IG a dégagé des rendements stables sur la partie courte de la courbe. Nous prévoyons une poursuite de la volatilité alors que les marchés du crédit s’adaptent à une « nouvelle normalité » de taux plus élevés. Par conséquent, nous pensons qu’il est prudent de maintenir une diversification entre les courbes de taux et les marchés du crédit.

EM

La dette des marchés émergents a enregistré des rendements négatifs ce mois-ci en raison de la hausse des rendements américains. En Amérique latine, la banque centrale du Brésil est restée fidèle à son rythme d’assouplissement en réduisant ses taux, tandis que la banque centrale du Mexique a maintenu son discours hawkish, soulignant que les taux devraient rester en suspens pendant une période prolongée. En République tchèque et en Hongrie, les autorités monétaires se sont abstenues de donner des indications sur les réductions de taux, malgré un contexte macroéconomique encourageant, en partie à cause d’une baisse de la monnaie régionale. Les banques centrales d’Asie ont cherché à atténuer la pression exercée par les sorties de capitaux. L’indice PMI (indice des directeurs d’achat) de la Chine s’est redressé à l’approche du mois d’octobre, indiquant un changement par rapport à la faiblesse récente des dépenses technologiques mondiales et reflétant l’impact constructif des mesures de soutien ciblées de la Chine. Au Japon, alors que les pressions du marché persistent et que l’inflation devrait augmenter, nous nous attendons à ce que la Banque du Japon ajuste ses orientations, ouvrant la voie à un ajustement précoce du bilan et à l’abandon progressif du contrôle de la courbe des rendements.

Outlook

Alors que certains pans de l’économie américaine ont fait preuve de résistance face au cycle de resserrement de la Réserve fédérale, certains vents contraires à la croissance commencent à se manifester. Les prévisions de croissance de l’économie américaine pour les 6 à 9 prochains mois commencent à s’affaiblir en raison du redémarrage des remboursements des prêts étudiants, de certains signes indiquant que le consommateur américain a puisé dans son épargne excédentaire et des effets cumulatifs de resserrement des taux d’intérêt. Alors que les données rétrospectives sur le marché du travail américain suggèrent que l’emploi reste fort, certains indicateurs en temps réel (c’est-à-dire les ouvertures de postes) commencent à s’affaiblir. Malgré l’accélération potentielle de ces vents contraires aux États-Unis et l’affaiblissement de la croissance européenne, les écarts de crédit sont généralement restés à des niveaux relativement serrés. Bien que les défaillances augmentent, le rythme est méthodique et reste inférieur à la moyenne du marché à long terme. Les bilans de crédit des entreprises ont entamé ce cycle en bonne santé, avec un faible effet de levier et une couverture des intérêts élevée, ainsi qu’un profil d’échéances relativement bénin. L’activité de défaut s’est largement concentrée dans certains secteurs (par exemple, la santé, la technologie), où l’effet de levier était élevé, et dans d’autres (par exemple, les télécommunications), où les préoccupations sont séculaires. Selon nous, les grands secteurs du crédit, tels que l’énergie, se portent bien. Alors que les échéances commenceront à augmenter en 2025, les marchés de financement restent ouverts aux bons crédits. Nous continuons à maintenir la diversification au sein de nos portefeuilles et à augmenter nos allocations en titres plus liquides.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.