Nous pensons qu'en 2024, les marchés du crédit profiteront du portage relativement élevé des rendements obligataires pour générer des rendements totaux à un chiffre moyen élevé, voire plus si un scénario de rendement optimiste se réalise.

Points à retenir

- Nous constatons une dispersion potentielle des rendements sur la base de la qualité du crédit et du risque de refinancement – un environnement offrant des opportunités pour un gestionnaire actif

- Les marchés des obligations à haut rendement devraient surperformer ceux des obligations investment grade. Nous pensons que les facteurs techniques sont généralement favorables, de sorte que les spreads pourraient rester proches de leurs moyennes historiques dans un scénario de faible croissance économique

- Nous ne pensons pas qu’il y ait des secteurs à éviter et des secteurs à privilégier. Nous voyons le potentiel de développement de situations spécifiques, positives et négatives, dans différents secteurs, qui créeront des opportunités d’alpha en 2024

Performances

US

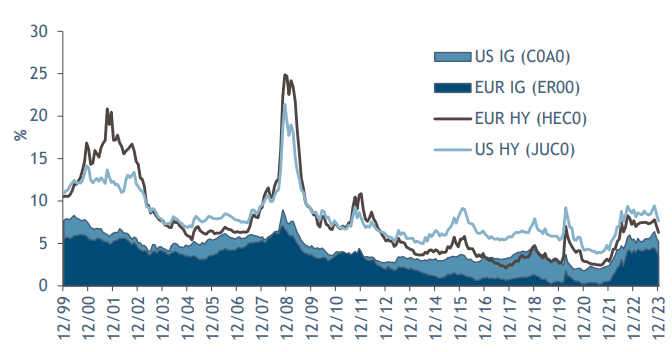

Le crédit américain a dégagé des rendements positifs en décembre, avec une poursuite de la hausse après un mois de novembre vigoureux. Les taux d’intérêt ont baissé et les spreads se sont resserrés sous l’effet combiné d’un pivot dovish de la Fed (Réserve fédérale), d’un nouveau ralentissement de l’inflation et d’une économie américaine toujours résiliente. En décembre, le haut rendement américain a généré des performances positives, tirées par les crédits notés CCC. Les prix sur les marchés mondiaux du crédit restent inférieurs à la valeur nominale, mais se sont considérablement redressés par rapport aux niveaux les plus bas enregistrés en 2022. Bien que les rendements aient de nouveau baissé en décembre, les niveaux de rendement sur tous les marchés du crédit restent bien supérieurs aux moyennes à long terme et, selon nous, constituent toujours un puissant catalyseur de rendement. Pour l’avenir, nous restons attachés à l’opportunité d’un portage plus élevé sur le crédit, y compris sur les actifs à haut rendement, tout en privilégiant la qualité compte tenu de la lente modération de la conjoncture économique.

Europe

Les marchés européens du crédit ont généré des rendements positifs en décembre, avec une reprise continue après un mois de novembre vigoureux. Les taux d’intérêt ont baissé et les spreads se sont resserrés, les investisseurs étant convaincus que la BCE (Banque centrale européenne) et la Fed (Réserve fédérale américaine) ont terminé le resserrement de leur politique monétaire. Ce mois-ci, le haut rendement a surpassé l’investissement de qualité et le crédit à plus longue durée a surpassé le crédit à plus courte durée. Les prix sur les marchés mondiaux du crédit restent inférieurs à la valeur nominale, car les rendements continuent de dépasser les coupons, mais ils se sont nettement redressés par rapport aux niveaux les plus bas enregistrés en 2022. Bien que les rendements aient de nouveau baissé en décembre, les niveaux de rendement sur tous les marchés du crédit restent bien supérieurs aux moyennes à long terme et, selon nous, constituent toujours un puissant catalyseur de rendement. Pour l’avenir, nous restons attachés à l’opportunité d’un portage plus élevé sur le crédit, y compris sur les actifs à haut rendement, tout en privilégiant la qualité compte tenu de la lente modération de la conjoncture économique.

EM

La dette des marchés émergents a généré des rendements positifs en décembre, avec une reprise continue après un mois de novembre vigoureux. Les taux d’intérêt ont baissé et les spreads se sont resserrés sous l’effet conjugué d’un pivot dovish de la Fed (Réserve fédérale), d’un nouveau ralentissement de l’inflation et d’une économie américaine toujours résiliente. Les prix sur les marchés mondiaux du crédit restent inférieurs à la valeur nominale, mais se sont considérablement redressés par rapport aux niveaux les plus bas enregistrés en 2022. Bien que les rendements aient de nouveau baissé en décembre, les niveaux de rendement sur tous les marchés du crédit restent bien supérieurs aux moyennes à long terme et, selon nous, constituent toujours un puissant catalyseur de rendement. Pour l’avenir, nous restons attachés à l’opportunité d’un portage plus élevé sur le crédit, y compris sur les actifs à haut rendement, tout en privilégiant la qualité compte tenu de la lente modération de la conjoncture économique.

Outlook

Nous pensons que les marchés du crédit en 2024 bénéficieront du portage relativement élevé des rendements obligataires en vue d’offrir des rendements totaux à un chiffre moyen à élevé, voire plus si un scénario de rendement optimiste supplémentaire se matérialise. Nous constatons une dispersion potentielle des rendements en fonction de la qualité du crédit et du risque de refinancement – un environnement propice aux opportunités pour un gestionnaire actif. Les marchés du haut rendement devraient surperformer l’investment grade, et nous pensons que les facteurs techniques seront généralement favorables, ce qui pourrait laisser les spreads autour de leurs moyennes historiques dans un scénario de faible croissance économique. En outre, nous ne pensons pas qu’il y ait des secteurs à éviter contre des secteurs à aimer, car nous voyons un potentiel de situations idiosyncratiques à la fois positives et négatives se développer dans diverses industries, générant des opportunités d’alpha en 2024.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.