Ce fut un mois de février positif pour les investisseurs en obligations à taux fixe, avec des rendements totaux positifs dans le monde entier. La divergence persistante entre les États-Unis et l'Europe, due à l'incertitude liée à l'évolution de la politique américaine, semble préoccuper de nombreux investisseurs pour l'avenir.

Points à retenir

- On s’attend à ce que les incitations fiscales en Europe aient un effet positif sur la croissance économique européenne, en particulier si elles s’accompagnent d’une certaine déréglementation

- À notre avis, la croissance économique aux États-Unis est solide et nous ne voyons pas de grands déséquilibres entre les secteurs. Cependant, le niveau de risque politique auquel le monde est confronté un mois seulement après l’entrée en fonction d’un nouveau gouvernement risque de saper la confiance des entreprises

- Dans ce contexte, nous pensons que l’économie américaine continuera de croître, car les fondamentaux restent stables, les valorisations sont justes et la technique de marché reste équilibrée

US

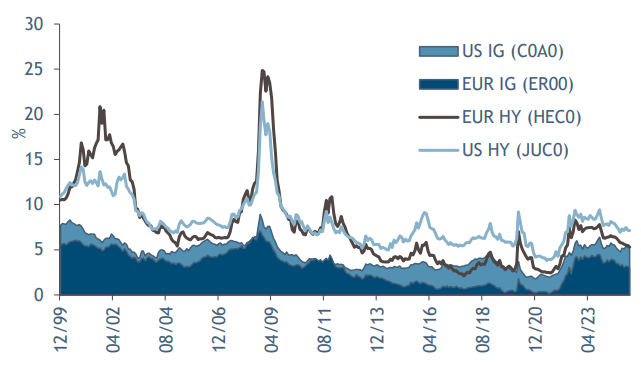

Les marchés du crédit américains ont enregistré des rendements totaux positifs en février, mais ce sont les obligations d’État américaines qui ont été les plus performantes. Les obligations d’État américaines ont été les plus performantes, le rendement du Trésor américain à 10 ans ayant baissé de plus de 30 points de base en réponse à un ralentissement potentiel de l’économie. Les marchés du crédit américains ont enregistré des rendements totaux positifs en février, mais ce sont les obligations d’État américaines qui ont été les plus performantes. La dette libellée en dollars américains a également surpassé la dette libellée en euros ce mois-ci. Néanmoins, les rendements du haut rendement sont restés solides en février grâce à la baisse des taux d’émissions en demi-teinte et d’un afflux régulier de capitaux. Le sentiment des investisseurs a certes été atténué par les inquiétudes concernant la croissance liées aux menaces tarifaires, aux récents indices des directeurs d’achat (PMI) et à l’évolution des taux d’intérêt. Cependant, selon nous, les fondamentaux des entreprises restent globalement stables.

Europe

Les marchés européens du crédit ont enregistré des rendements totaux positifs en février. Le mois de février a été marqué par une divergence significative des taux entre les États-Unis et l’Europe. Le rendement du Trésor américain à 10 ans a baissé de plus de 30 points de base (pb) au cours du mois, tandis que le rendement du Bund allemand à 10 ans a augmenté d’environ 5 pb. Les spreads américains ont sous-performé, et la prime de spread que nous avons observée en Europe au cours des dernières années est restée inchangée. Les spreads des obligations américaines de qualité se sont légèrement élargis au cours du mois, alors qu’ils sont restés stables en Europe. Selon nous, ce changement de dynamique est dû à l’incertitude persistante concernant les diverses données économiques américaines. En ce qui concerne l’avenir, les investisseurs anticipent largement les prochaines réductions de la Banque centrale européenne au début du mois de mars.

EM

La dette des marchés émergents a généré des rendements positifs en février. Les titres de qualité ont surpassé les titres à haut rendement. L’Amérique latine a ouvert la voie grâce à ses caractéristiques de durée plus longue. Dans l’univers du haut rendement, le crédit asiatique a surperformé, grâce à la solidité des titres chinois. Au niveau sectoriel, les télécommunications et les secteurs de la construction et de l’immobilier ont enregistré de bonnes performances. Alors que les titres quasi-souverains et les financiers non bancaires sont restés à la traîne, mais ils ont tout de même généré des rendements positifs. La Chine accueillera les sessions annuelles du Congrès national du peuple (CNP) et de la Conférence consultative politique du peuple chinois (CCPPC), (collectivement appelées les « deux sessions ») qui comprendront l’annonce du programme économique pour l’année à venir et de l’objectif annuel de PIB. Les investisseurs seront à l’affût de détails concernant de nouvelles mesures de relance notamment en ce qui concerne le secteur de l’immobilier.

Outlook

Le mois a été excellent pour les investisseurs à revenu fixe, avec des rendements totaux positifs à l’échelle mondiale. La divergence persistante entre les États-Unis et l’Europe, due à l’incertitude liée à l’évolution de la politique américaine, semble préoccuper de nombreux investisseurs pour l’avenir. Les mesures de relance budgétaire en Europe devraient avoir un effet positif sur la croissance économique européenne, surtout si elles s’accompagnent d’une hausse des taux d’intérêt. Selon nous, la croissance économique aux États-Unis a été saine et nous ne percevons pas de grands déséquilibres entre les secteurs. Cependant, le niveau d’hostilité auquel le monde est confronté alors qu’un mois seulement s’est écoulé depuis la mise en place d’une nouvelle administration, risque de compromettre la croissance économique. Cela dit, nous pensons que l’économie américaine continuera à croître car les fondamentaux restent stables, que les valorisations sont justes et que les caractéristiques techniques du marché restent équilibrées.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.