Selon nous, les plateformes du marché intermédiaire, les centres de données hyperscale et d’autres moteurs de la demande d’énergie renouvelable, ainsi que les technologies émergentes telles que l’hydrogène vert seront des ajouts précieux aux portefeuilles axés sur les infrastructures liées à la transition énergétique.

Dans notre précédent livre blanc, nous plaidions en faveur d’une concentration sur la transition énergétique dans les allocations aux infrastructures privées. Nous soulignions notamment les performances non corrélées et les primes de risque différenciées que ces actifs peuvent apporter aux portefeuilles, et le potentiel de surperformance à mesure que la transition mondiale vers la neutralité carbone progresse.

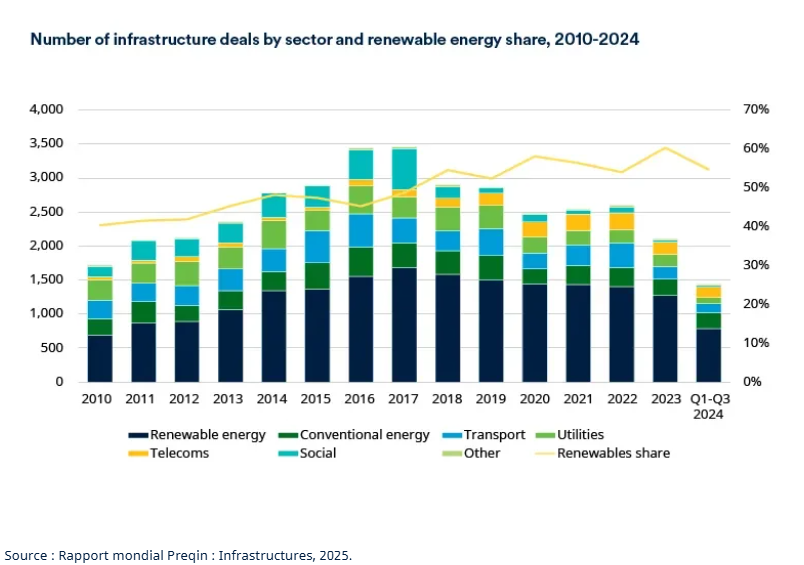

Nous insistions également sur la primauté des investissements dans la transition énergétique au sein du paysage plus large des infrastructures, les énergies renouvelables représentant à elles seules entre 50% et 60% de toutes les transactions réalisées depuis 2018, et au total la moitié du volume global des transactions dans le domaine des infrastructures ces 15 dernières années (voir graphique).

L’énergie renouvelable représente constamment la majorité des transactions dans le domaine des infrastructures

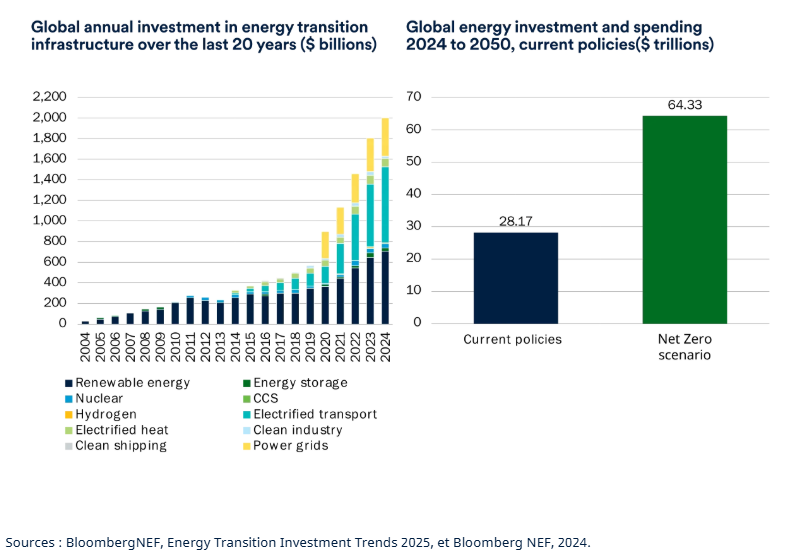

Les investissements dans les infrastructures liées à la transition énergétique ont augmenté de manière exponentielle ces cinq dernières années, pour atteindre 2’000 milliards d’euros en 2024. Et la demande de capitaux pour soutenir la transition vers une économie mondiale bas carbone ne fait que croître. Ainsi, 28’000 milliards de dollars d’investissements sont prévus au cours des trois prochaines décennies dans le cadre des politiques gouvernementales actuelles à l’échelle mondiale – et il faudra investir plus du double pour atteindre la neutralité carbone d’ici 2050 (voir les graphiques).

Les investissements dans les infrastructures liées à la transition énergétique augmentent et davantage de capitaux sont requis

Tout cela témoigne d’un vaste besoin d’investissement et d’un univers très vaste et profond. Cela soulève alors la question de savoir où, dans cet univers, un investisseur peut-il concentrer son capital afin de saisir le plus efficacement possible le potentiel de performance et de résilience des portefeuilles associée à la transition énergétique mondiale.

Une évolution, pas une révolution

D’un point de vue descendant, nous pensons que les besoins d’investissement dans la transition énergétique continuent de se traduire par un large éventail d’opportunités d’investissement susceptibles de répondre aux besoins des investisseurs dans l’ensemble des profils de risque et de rendement. Il s’agit notamment des actifs d’énergie renouvelable de base, qui sont désormais un élément incontournable du paysage de l’investissement dans les infrastructures et de la fourniture d’énergie, ou de l’éventail grandissant des technologies adjacentes et climatiques émergentes.

Cela témoigne également d’un paysage en constante évolution. Bien que la direction à prendre soit généralement acceptée, la voie à suivre pour réaliser la transition énergétique mondiale est susceptible d’être tout sauf linéaire. Pour s’engager dans cette voie, et identifier et exploiter les opportunités qu’elle engendre, des compétences spécialisées, une compréhension et une expertise s’imposent. Notre expérience nous convainc que cette spécialisation aidera à la fois à gérer les risques et, surtout, à éventuellement générer une surperformance du portefeuille.

Alors que nous entrons dans la nouvelle phase de la transition énergétique, plusieurs domaines émergents offrent selon nous des points d’accès attrayants pour maximiser les opportunités de performance future dans ce secteur dynamique qui évolue rapidement.

Dans ce document, nous rassemblons les points de vue de trois spécialistes de ce segment chez Schroders Greencoat afin de mettre en avant ces trois opportunités complémentaires et spécialisées concernant lesquelles nous avons une conviction particulièrement forte dans le domaine des infrastructures liées à la transition énergétique, un secteur dans lequel nous sommes un précurseur reconnu et sur lequel nous nous concentrons depuis plus de 15 ans. Ces opportunités sont les suivantes:

- Investir dans les développeurs et les plateformes de moindre taille qui souffrent d’une pénurie de capital-développement, et qui peuvent grandir à la fois au travers de la croissance organique et via des acquisitions stratégiques.

- Stimuler la croissance du marché de l’hydrogène vert pour soutenir le développement de ce combustible clé, ainsi que des technologies dérivées naissantes.

- Tirer parti d’une expertise plus large en matière de transition énergétique et d’énergie pour favoriser et développer de nouveaux moteurs de la demande d’énergie renouvelable, y compris par exemple les centres de données hyperscale

Nous considérons qu’investir dans ces domaines particuliers offre des opportunités de croissance attrayantes grâce auxquelles les investisseurs peuvent potentiellement obtenir d’excellentes performances. Ce faisant, ils peuvent tirer parti des étapes successives du parcours vers la neutralité carbone: 1. Décarboner la production d’électricité, 2. électrification de la demande d’électricité, et 3. permettre la décarbonation des segments de l’économie dont les émissions sont difficiles à réduire (par exemple, les secteurs de l’industrie lourde).

Lire le rapport complet (pdf, 10 pages, anglais)

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.