Les infrastructures offrent des opportunités de croissance résiliente qu’il est difficile de reproduire ailleurs sur le marché. Bien que l’IA ait concentré l’attention durant l’année, d’autres tendances de long terme soutiennent des progrès continus dans chaque secteur. Le renouvellement des actifs, la sécurité énergétique, la décarbonation et la croissance des données alimentent également des cycles d’investissement durables et de long terme qui se poursuivront plusieurs années durant.

Bilan 2024

Après une performance atone l’an dernier, les infrastructures ont enregistré des gains à deux chiffres en 2024. Le secteur intermédiaire de l’énergie et les services publics sont arrivés en tête, tandis que l’intelligence artificielle (IA) est devenue un nouveau moteur puissant de croissance de long terme. Les besoins énergétiques quasi insatiables des centres de données d’IA ont conduit à une approche «tout-en-un» qui comprend la production d’électricité à partir de gaz naturel et l’énergie nucléaire, en plus des énergies renouvelables.

Les secteurs des communications et des transports ont sous-performé, la conjoncture macroéconomique ayant douché l’enthousiasme des investisseurs. Les actions des sociétés de tours de télécommunication et les autoroutes à péage ont été mises à rude épreuve, car les taux d’intérêt sont restés élevés durant l’année. Les chemins de fer nord-américains sont restés à la traîne, le rebond attendu des volumes de fret et de la croissance des bénéfices ayant tardé à se manifester. Les aéroports européens ont été un point positif grâce à la poursuite du rebond pluriannuel du volume de passagers.

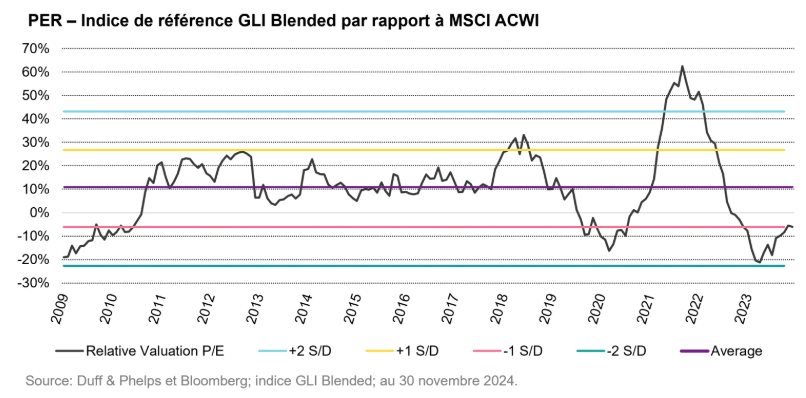

Même après les gains affichés par le secteur des infrastructures en 2024, les valorisations demeurent attractives. Comme le montre le graphique ci-dessous, les entreprises de ce secteur continuent d’afficher une décote par rapport aux moyennes de long terme.

Communications

L’activité dans le segment des tours de télécommunication aux États-Unis devrait s’accélérer au second semestre 2025 en raison des investissements des opérateurs pour densifier leurs réseaux.

Selon nous, la croissance organique devrait rester solide pour les marchés internationaux qui accusent généralement un retard sur les États-Unis en termes de déploiement de la 5G. La position plus souple de l’UE concernant la consolidation du marché pourrait entraîner une multiplication des opérations de fusion-acquisition parmi les opérateurs de réseaux mobiles (ORM) en Europe. Cette tendance pourrait constituer un frein à court terme, mais à plus long terme, la consolidation devrait permettre une amélioration de la situation financière des ORM, dont beaucoup ne disposent pas d’un bilan suffisamment solide pour investir dans leurs réseaux.

Services publics

La période actuelle est particulièrement prometteuse pour les services publics nord-américains, sachant que la demande est restée globalement stable ces 20 dernières années où la croissance économique a été contrebalancée par les gains d’efficacité énergétique. L’accélération est essentiellement impulsée par les centres de données, mais aussi par la relocalisation de la production et les tendances globales en matière d’électrification. Les équipes de direction dans le segment des services publics commencent à laisser entrevoir une hausse de la croissance des bénéfices à long terme en raison d’une demande accrue, et cette tendance est selon nous vouée à se poursuivre.

La future administration Trump assouplira probablement les directives de l’Agence de protection de l’environnement (EPA) concernant les combustibles fossiles, ce qui devrait soutenir le développement de nouvelles centrales au gaz naturel et pourrait allonger le cycle de vie des centrales à charbon restantes, mais ralentira également les avancées dans la réduction des émissions. Malgré les inquiétudes relatives à l’Inflation Reduction Act de 2022 (IRA), nous n’anticipons pas de changements radicaux des dispositions favorables aux services publics, sachant que bon nombre de ces mécanismes soutiennent les investissements dans les États à majorité républicaine. Nous anticipons un soutien bipartite aux nouvelles technologies nucléaires telles que les petits réacteurs modulaires (PRM), bien que leur déploiement effectif puisse prendre une décennie.

En ce qui concerne l’Europe, nous pensons que des opportunités existent parmi les sociétés de services publics intégrées et certains réseaux réglementés. Les investissements dans le réseau figurent au premier plan, étant donné que la prolifération accrue des énergies renouvelables et le vieillissement des infrastructures stimulent l’investissement dans les capacités de transport et la fiabilité du réseau. Des décisions clés de la part des régulateurs sont attendues en Espagne, où un cadre de rémunération acceptable devrait stimuler la dynamique d’investissement dans le réseau, et en Allemagne, où l’orientation politique du nouveau gouvernement pourrait avoir des conséquences pour l’UE dans son ensemble.

Transports

Notre opinion sur le secteur des transports est prudente du fait des perspectives économiques mitigées à travers le monde.

Les volumes de trafic sur les autoroutes à péage demeurent résilients et nous prévoyons une nouvelle année d’exploitation stable en 2025. Nous privilégions les entreprises qui présentent une intégration verticale avec la construction, qui détiennent un portefeuille d’autoroutes à péage générant un rendement des capitaux propres attrayant et qui sont confrontées à un risque de réinvestissement limité.

Les perspectives de volume pour les opérateurs ferroviaires nord-américains en 2025 restent incertaines et nous conservons une opinion prudente vis-à-vis du secteur. Nous tablons sur une amélioration des prix en 2025, laquelle devrait commencer à doper les marges. Nous privilégions les entreprises qui présentent des opportunités d’amélioration opérationnelle et qui ne sont pas excessivement tributaires de la croissance des volumes.

Nous conservons une opinion favorable à l’égard des aéroports. La baisse de l’inflation, la hausse des salaires et l’amélioration de la croissance du PIB dans certains pays devraient continuer à stimuler la demande de voyages. Les valorisations sont globalement peu exigeantes et, dans certains cas, restent inférieures à leurs moyennes d’avant la pandémie.

Énergie intermédiaire

Nous conservons une approche constructive vis-à-vis du secteur intermédiaire de l’énergie à l’entame de 2025.

Les investisseurs envisagent désormais une phase de croissance plus longue concernant la demande de gaz naturel, tirée par les exportations de GNL et l’accroissement de la demande d’électricité liée aux centres de données d’IA. Selon nous, l’administration Trump va s’empresser de lever l’interdiction de délivrer des permis pour de nouveaux terminaux d’exportation de GNL, domaine dans lequel la demande semble être forte. Nous pensons également que les nouvelles directives de l’EPA sur les émissions des centrales à gaz seront probablement assouplies, supprimant ainsi un obstacle au développement de nouvelles centrales au gaz naturel.

Les difficultés économiques en Chine ont pesé sur les perspectives fondamentales du pétrole, des produits raffinés et du gaz naturel liquéfié (GNL). Si l’administration Trump décide d’imposer des tarifs douaniers très punitifs à l’encontre de la Chine, cela pourrait éroder davantage la demande de ces matières premières en 2025. Le conflit au Moyen-Orient et la guerre entre l’Ukraine et la Russie restent des facteurs imprévisibles susceptibles d’attiser la volatilité des prix au cours de l’année à venir. L’OPEP+ a assumé la responsabilité d’équilibrer le marché jusqu’à présent et cette situation devrait perdurer en 2025 si ces défis persistent. La bonne nouvelle pour le secteur intermédiaire de l’énergie est que la baisse des volumes devrait être limitée dans la mesure où les attentes de croissance de la production dans le bassin permien sont déjà relativement modestes.

Les opinions exprimées représentent celles de TwentyFour au 2 décembre 2024. Elles peuvent évoluer et peuvent ne pas être partagées par d’autres membres du groupe Vontobel. L’analyse se fonde sur des informations publiquement disponibles à la date indiquée ci-dessus. Elle est fournie à titre d’information uniquement et ne saurait être interprétée comme un conseil en investissement.

Les projections, prévisions ou estimations, quelles qu’elles soient, contenues dans le présent article sont fondées sur toute une variété d’estimations et d’hypothèses. Les anticipations de marché et les déclarations prospectives sont des opinions; elles ne sont pas garanties et sont susceptibles d’évoluer. Rien ne peut garantir le fait que les estimations ou les hypothèses concernant les performances financières futures des pays, des marchés et/ou des investissements se révéleront exactes, et il est possible que les résultats réels en diffèrent sensiblement. L’inclusion de projections ou de prévisions ne saurait être considérée comme une indication selon laquelle TwentyFour ou Vontobel considère ces projections ou prévisions comme la prévision fiable d’événements futurs; il convient, par conséquent, de ne s’y fier que pour ce qu’elles sont. Vontobel se réserve le droit, à tout moment et sans préavis, d’apporter des modifications et des corrections aux informations et opinions exprimées dans le présent article.

Les performances passées ne présagent pas des résultats futurs. Les investissements sont associés à des risques, notamment à un risque de perte éventuelle de capital. La valeur et les revenus perçus ne sont pas garantis et le risque de récupérer un montant inférieur à celui initialement investi est réel. TwentyFour, ses filiales et les personnes qui y sont associées peuvent (à divers titres) disposer de positions ou négocier des titres (ou des produits dérivés connexes) identiques ou similaires à ceux décrits dans le présent article.