Guy Barnard, Tim Gibson et Greg Kuhl, gérants de portefeuille chez Janus Henderson, expliquent pourquoi, selon eux, la réouverture de l’activité et les impacts sur les foncières cotées (REIT) ont créé une opportunité intéressante d'acheter des sociétés de qualité offrant une croissance durable, soutenue par des vents arrière structurels à long terme.

Principaux points à retenir

- Les perspectives de croissance de nombreuses sociétés immobilières, exposées à de puissants facteurs favorables à long terme, se sont améliorées et devraient continuer à le faire dans le sillage de la pandémie.

- Toutefois, suite à la récente sous-performance par rapport au secteur des REIT dans son ensemble, les REIT de « croissance » ont vu leurs primes de valorisation disparaître.

- Les écarts de performance entre les secteurs immobiliers « value » et de croissance se sont élargis en raison des fondamentaux, créant ainsi des opportunités d’achat potentielles.

Depuis l’annonce de l’efficacité du vaccin Pfizer contre la COVID-19 le 9 novembre dernier, nous avons assisté, parallèlement à l’ensemble des marchés actions, à une rotation significative en faveur des titres «value» au sein du marché des REIT. Plus précisément, sachant que la totalité du secteur américain des REIT a gagné 14% depuis cette date, les REIT «value» ont progressé en moyenne de 52%, tandis que les REIT «de croissance» se sont repliés de 7%1.

La rotation au détriment des secteurs immobiliers de croissance qui ont directement bénéficié de la COVID (industrie/logistique, tours de téléphonie mobile, centres de données, location de logements familiaux, stockage) et en faveur des secteurs «value» qui en ont pâti (centres commerciaux locaux et régionaux, hôtels, bureaux, appartements sur le littoral) a été importante et particulièrement rapide.

Identifier les valeurs de capitalisation de qualité

Une reprise dans les secteurs immobiliers les plus durement touchés était à la fois attendue et justifiée. Des annonces plus optimistes qu’espérées concernant les vaccins ont signalé le début d’un retour à la normale, et les mesures de relance gouvernementales en cours ont amorti l’impact de la pandémie sur les consommateurs. L’accent mis sur les valeurs «bon marché mais pas trop» (des actions sévèrement punies par le marché mais qui pourraient encore receler un potentiel raisonnable de croissance durable) a été bénéfique, même si certains secteurs structurellement en en difficulté, comme la distribution, ont enregistré le plus fort rebond. Bien que la dynamique de trading actuelle ne montre que peu de signes d’affaiblissement, nous pensons que les écarts de performance entre les secteurs immobiliers «value» et de croissance se sont élargis sur la base de la valeur sous-jacente des actifs immobiliers, c’est-à-dire les fondamentaux.

Par conséquent, nous pensons que de la valeur relative est apparue dans les REIT de qualité supérieure qui continuent de bénéficier d’une croissance structurelle régulière et à long terme. Nous appelons ces entreprises des «valeurs de capitalisation de qualité».

Croissance contre «value» – tant de choses ont changé en un an

Les REIT des secteurs de croissance offrent un potentiel à long terme et très visible de capitalisation de la performance, grâce à des facteurs favorables puissants et permanents tels que le commerce en ligne, les données mobiles, le cloud computing, la 5G et l’évolution démographique. Les perspectives de croissance de nombreuses sociétés immobilières, exposées à ces tendances, se sont améliorées et devraient continuer à le faire dans le sillage de la pandémie. Toutefois, suite à la récente sous-performance de l’ensemble du secteur des REIT, ces entreprises ont vu leurs primes de valorisation, qui étaient auparavant élevées, disparaître.

Source : Evercore ISI Research, au 1er mars 2021. Les performances passées ne présagent pas des performances futures.

Remarque : La valeur liquidative (VL) par action représente la valeur de marché estimée des propriétés détenues par le REIT. La catégorie «croissance» comprend les secteurs industriels, les locations de maisons individuelles, les logements préfabriqués, le stockage et les bureaux dédiés aux sciences de la vie. La catégorie «value» comprend les centres commerciaux, les galeries marchandes, les bureaux traditionnels, la santé, les appartements du littoral et les logements étudiants.

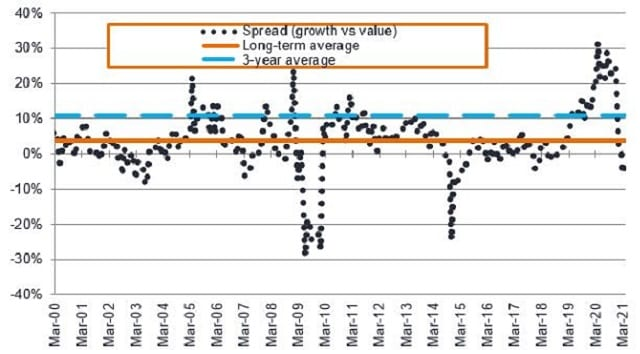

En revanche, certaines entreprises qui restent à l’écart des changements structurels et qui font face aux risques de désintermédiation (comme les REIT commerciaux) ont vu le cours de leurs actions s’envoler récemment au-dessus des niveaux antérieurs à la pandémie. Même si on peut envisager un retour à la normale, une dégradation permanente des revenus et des valorisations semble inévitable. Malgré cela, les REIT de croissance se négocient désormais avec une décote cours/VL par rapport aux REIT «value» (voir graphique 1), un phénomène observé pour la dernière fois en août 2018. À titre de comparaison, l’écart (différentiel) des ratios cours/VL des catégories «value» et croissance, qui s’élevait à 25% en octobre 2020, a été en moyenne de 11% entre mars 2018 et mars 20212.

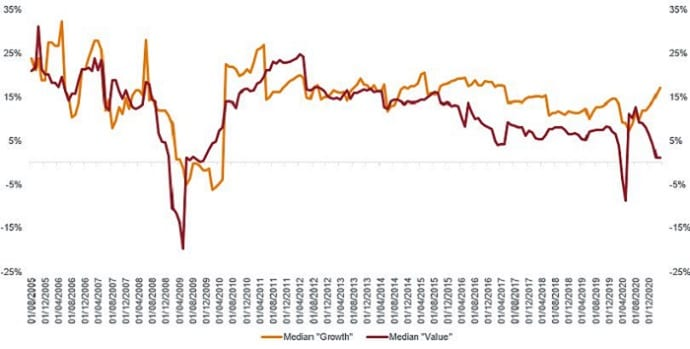

Le graphique 2 montre les prévisions de croissance des bénéfices à deux ans pour les valeurs de croissance par rapport aux titres «value». On constate que, ces derniers temps, les fluctuations des valorisations sont en contradiction avec les prévisions actuelles du consensus de marché, les estimations pour les secteurs «value» ayant fortement baissé, tandis que les estimations pour les secteurs de croissance ont augmenté.

Source : Janus Henderson Investors, Evercore ISI Research company classifications. Données basées sur les estimations du consensus de marché sur 2 ans des FFO par action, jusqu’au 31 mars 2021. Les fonds provenant de l’exploitation (FFO) sont utilisés par les REIT pour définir le flux de trésorerie provenant de leurs opérations, c’est-à-dire une mesure de la performance opérationnelle. Le ratio FFO‑par‑ action est généralement utilisé pour évaluer un REIT au lieu du bénéfice par action (BPA) utilisé pour évaluer les actions générales.

Les opportunités de croissance abondent

Nous considérons que le marché associe des perspectives plus positives à certains types de biens immobiliers, qui reposent davantage sur l’espoir et le maintien de la dynamique de la reprise économique, plutôt que sur les fondamentaux. De même, le marché semble sous-estimer le potentiel de croissance à long terme des meilleures REIT (best‑in‑class) qui ont la capacité de croître, de créer une valeur actionnariale significative et d’offrir potentiellement d’excellentes performances immobilières dans les années à venir.

En synthèse, nous pensons que ce niveau de divergence des valorisations entre les titres «value» et les valeurs de croissance a créé une opportunité intéressante ; une chance rare d’investir dans certaines des sociétés immobilières cotées les plus qualitatives, exerçant dans des secteurs qui semblent être du bon côté du changement, à des valorisations attractives.

Découvrir le fonds Janus Henderson Horizon Global Property Equities

Notes de bas de page

1. Les termes « croissance » et « value » sont basés et adaptés sur les caractérisations actuelles d’Evercore ISI Research. Ces catégories peuvent être considérées respectivement comme ayant « sur-performé la COVID » et « sous-performé la COVID ».

Source : Bloomberg. Indice MSCI US REIT, ‘catégories « value » et croissance, performance totale en USD entre le 9 novembre 2020 et le 8 mars 2021.

Les performances passées ne présagent pas des performances futures.

2. Source : Bloomberg, Indice MSCI US REIT, données au 1er mars 2021. La valeur liquidative (VL) représente la valeur de marché estimée des propriétés détenues par le REIT. Le ratio cours/VL indique le prix d’un REIT par rapport à sa valeur liquidative. Une décote par rapport à la VL signifie que le prix de négociation d’un REIT est inférieur à sa valeur liquidative (valeur estimée par le marché des biens immobiliers détenus par ce REIT).

Désintermédiation : se produit lorsque les produits et services sont vendus directement aux consommateurs, plutôt que par l’intermédiaire des magasins ; par exemple le commerce en ligne.

Informations importantes

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.