«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé :

- Le scénario monétaire de la Fed à 10 ans est aujourd’hui porteur d’un message important.

- Nos estimations montrent combien le marché est désormais convaincu que les taux Fed devraient graviter autour de 5% pour la prochaine décennie.

- C’est cette croyance qui doit être revisitée pour que les taux longs baissent pour le bon.

Il n’est pas de «Fed watcher» qui ne monitore chaque matin les anticipations de marché du futur de la politique des principales banques centrales. Les «Fed fund futures» ont bien sur la préférence des commentateurs mais celles et ceux qui veulent aller plus loin doivent souvent se contenter de taux «spot» qui manquent de précision pour mesurer ces fameuses anticipations, qu’il s’agisse de la BCE ou de tout autre banque centrale du G10. La solution est alors de recourir à l’un des modèles à «splines» qui font souvent le cauchemar des jeunes ingénieurs financiers. Pourtant, ces modèles ont beaucoup de choses à nous apprendre ces derniers temps. Dans le cas des Etats-Unis, par exemple, ils permettent notamment de s’intéresser à ce que les Fed fund futures ne montrent pas: quel serait le point «terminal» des taux Fed, le taux directeur de la Fed dans 5 ou 10 ans – tel qu’anticipé par le marché. Ce qui nous semble important à ce stade des opérations se trouve justement là: en dépit du replis récent des taux, si le marché continue d’anticiper des taux Fed à 5% pour la prochaine décennie, alors n’enterrons pas tout de suite le «higher for longer». Voici un tour d’horizon de l’évolution récente de ces anticipations long terme du comportement de la Fed, avec quelques surprises à la clef.

Vous êtes plutôt Nelson & Siegel ou Svensson?

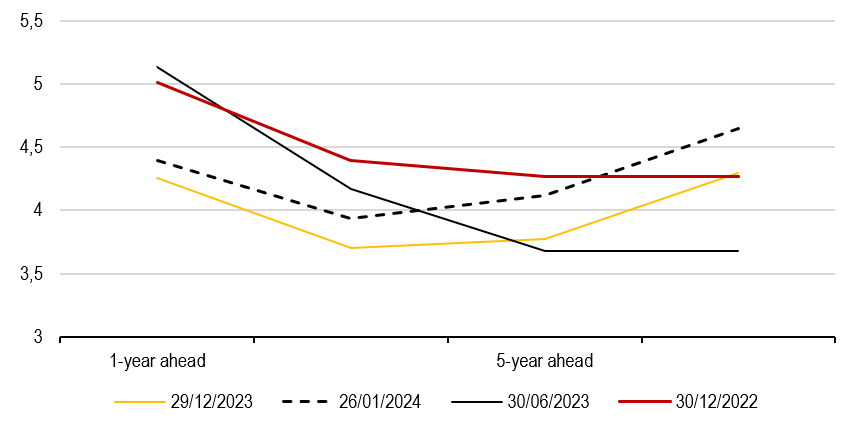

Les futures sur Fed Fund sont un instrument extraordinaire: ils permettent de mesurer avec un minimum de bruit le taux moyen auquel le marché anticipe de pouvoir emprunter de l’argent sur le marché des Fed fund mois par mois. Ce faisant, ils permettent de mesurer les anticipations de marché du futur de la politique monétaire de la banque centrale américaine. Cet immense avantage vient avec un tout petit inconvénient: si les 12 premières échéances sont suffisamment liquides pour rentre leur mesure digne de confiance, il n’en va pas de même des échéances ultérieures. Dans la plupart des cas, il n’agit pas là d’une réelle contrainte: on s’intéresse d’ordinaire à la politique monétaire de l’année. Il est cependant quelques cas particuliers qui nécessitent de s’interroger sur ce qu’on appelle le «point terminal» des taux banque centrales, c’est-à-dire l’ancre qui amarre les anticipations de long terme. Pour dire les choses simplement, il arrive qu’il soit important de mesurer ce que le marché anticipe que la Fed ou la BCE vont faire dans 5 ou 10 ans, et pour ce faire les Fed fund futures sont inutiles – il nous faut estimer ces anticipations, c’est-à-dire les déduire de taux spots suffisamment liquide pour être porteurs d’information. Nelson et Sigel, puis Svensson ont justement proposé des modèles athéoriques de la courbe des taux basés sur des formes fonctionnelles bien choisies pour les taux spots dont il est possible de déduire des taux forwards, notamment des taux forward instantanés. Ces taux sont essentiels pour la politique monétaire: il s’agit des taux pour emprunter ou prêter de l’argent pour un jour, «forwards» dans un nombre donné de mois ou d’années – bref, le taux directeur. C’est en utilisant le modère de Nelson et Siegel que nous avons justement obtenu la Figure 1, qui montre comment se sont déformées ces anticipations de date à date entre décembre 2022 et aujourd’hui, pour des horizons d’anticipation qui vont de 1 à 10 ans.

N’enterrons pas le «higher for longer»

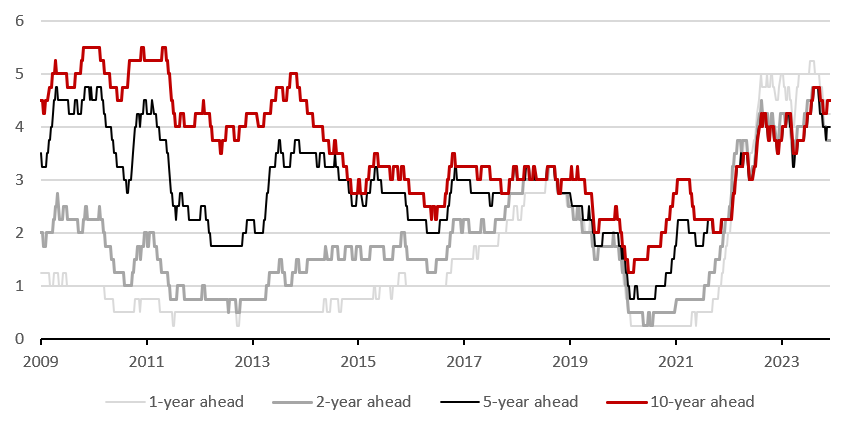

Sur ce graphique, on peut lire le combat que la Fed a mené pour nous convaincre de son intention de remonter ses taux directeurs et de les maintenir à un niveau élevé pour longtemps. On lit sur la Figure 1 la lenteur de ce combat, depuis des hausses de taux attendues de faible ampleur (fin 2022), pour devenir ensuite des hausse de taux qui ne devaient pas durer (juin 2023) pour finir par un pivot post-«higher for longer» (décembre 2023). La révision des anticipations de ce début d’année a vu cette structure par terme s’élever tout en s’aplatissant : les taux Fed anticipés à 10 ans se sont rapproché des 5%. Ainsi et aussi surprenant que cela puisse paraitre, c’est au lendemain du pivot de la Fed que les anticipations à long terme se sont mises à progresser: le «higher for longer» continue de former le narratif de la décennie à venir – c’est du moins ce dont les marchés sont à présent convaincus. On lira cette évolution des anticipations de façon plus précise encore en Figure 2. La situation actuelle est en net contraste avec ce qu’on a connu depuis 2009 : les taux Fed anticipés de 1 an à 10 ans sont aujourd’hui globalement élevés, traduisant le fait que la Fed est attendue de maintenir ses taux à des niveaux élevés pour longtemps. L’esprit chagrin mentionnera l’existence d’une «prime de terme» difficilement mesurable et qui devrait troubler la clarté de cette image. Pourtant, les chiffres sont là, qu’il s’agisse d’une anticipation à 1, 2, 5 ou 10 ans, les taux forward instantanés gravitent avec une remarquable cohérence autour de 5%. Le «higher for longer» est donc plus que jamais là: aussi longtemps que cette croyance reste ancrée dans les marchés, les taux longs ne peuvent pas s’effondrer pour de bon. Et ce n’est pas le dernier meeting de la Fed qui contribuera à altérer cette croyance.

Pour dire les choses simplement, le marché est à présent convaincu de taux «higher for much longer».

Macro/Nowcasting Corner

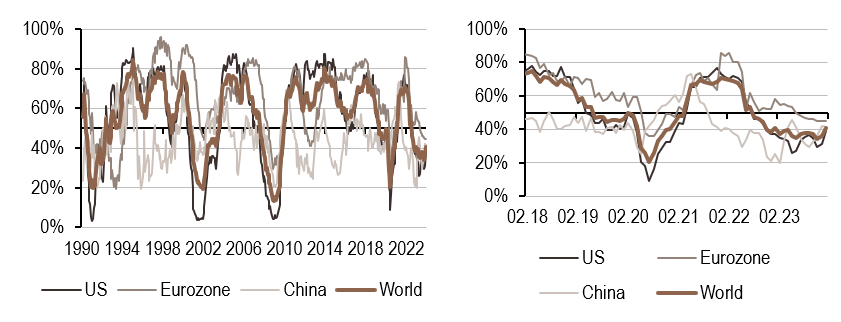

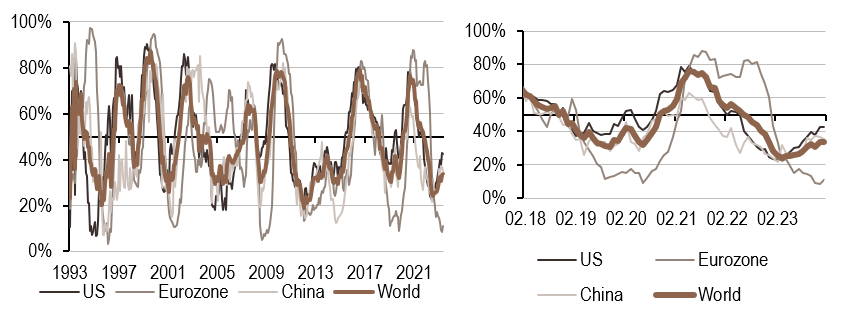

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a continué à progresser cette semaine encore, notamment aux Etats-Unis.

- Notre signal d’inflation est resté stable sur la semaine, en dépit d’une vaste majorité de données en progression sur un mois.

- Notre signal de politique monétaire continue sa très récente remontée, notamment aux Etats-Unis.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.