A la suite d’une chute historique des marchés tant dans la durée que dans l’ampleur, les marchés ont réalisé un rebond tout aussi exceptionnel. Si cette remontée a dans un premier temps déconcerté bon nombre d’investisseurs du fait de la décorrélation avec l’économie réelle, elle est aujourd’hui expliquée et comprise.

Publié par La Française AM

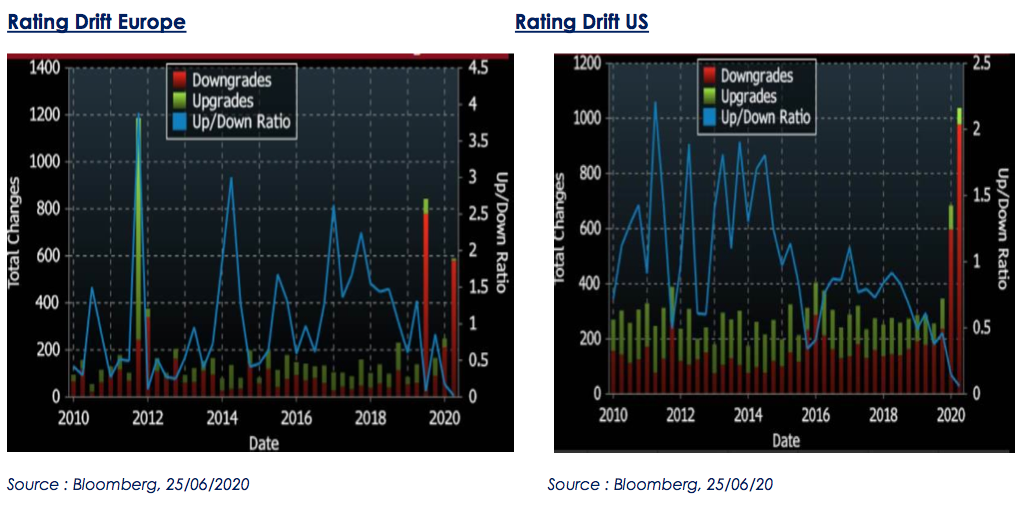

Si nous revenons à la situation d’il y a deux mois, nous étions dans une configuration où les agences de notation, très critiquées pour leur lenteur à la suite de la crise de 2008, ont pris le pli inverse et ont massivement dégradé les entreprises en un temps record et sans distinction.

Les agences ont en effet évalué l’impact de la crise sur les fondamentaux des entreprises avant que ne soient annoncées les mesures de soutien des banques centrales et des Etats.

De ce fait, les agences, et une partie du marché, prévoyaient un nombre de défauts à venir extrêmement important. Par exemple, en mars, S&P Global Ratings a déclaré que le taux de défaut pour les obligations High Yield se dirigeait vers 10% pour les 12 prochains mois, plus du triple du taux de 3,1% qui a clôturé 2019. Ou encore une prévision à 17% pour le secteur de l’énergie US selon Fitch Ratings .

Or depuis un mois, les marchés ont pu affiner cette analyse et s’apercevoir que l’image avait fondamentalement changé. Cette situation exceptionnelle a eu une réponse tout aussi exceptionnelle, jamais reçue lors des crises précédentes:

- Les Banques centrales qui avaient mis 4 ans à apporter une réponse durant la crise de 2008, ont injecté massivement des liquidités dans les marchés financiers pour apaiser la situation.

- Les Etats ont mis de côté la gestion des déficits publics pour venir en aide aux entreprises nationales et protéger les emplois.

- En parallèle, le mois de mai particulièrement dense en publications de résultats du T1 des entreprises High Yield, a permis aux investisseurs d’avoir un peu plus d’indications sur la situation du 2ème trimestre et de rassurer sur la situation de nombreuses entreprises High Yield.

Nos estimations de taux de défaut sont sensiblement inférieures:

High Yield Euro:

- scénario de base à 4.6%

- scénario négatif à 6%

High Yield américain:

- scénario de base à 7.3%

- scénario négatif à 10.5%

A noter que nos estimations sont réalisées en tenant compte du poids des dettes en défaut par rapport au gisement afin de représenter davantage la tendance du marché High Yield et représentant mieux les risques actuels. Les agences quant à elles communiquent leur pourcentage de défaut en nombre d’émetteurs en défaut par rapport au nombre d’émetteur global, surestimant de facto les défauts sur le marché.

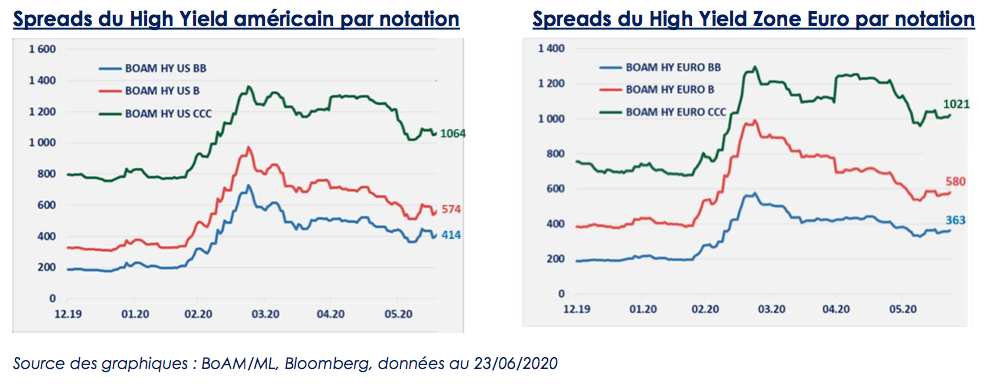

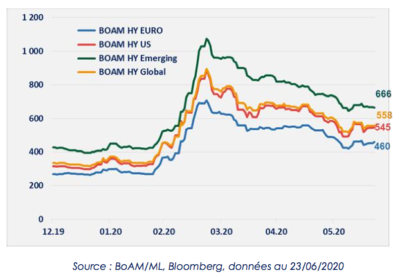

Des valorisations soutenues par les mesures accommodantes

Le soutien massif des Banques centrales et des Etats pour éviter que cette crise sanitaire ne débouche sur une crise économique est aujourd’hui un critère déterminant pour le marché du High Yield. Face à ces mesures, les flux reviennent progressivement sur la classe d’actif, et ce soutien commence à se refléter dans les valorisations des obligations High Yield comme présenté ci-dessous.

Les pays qui disposent de la pleine autonomie de leur politique monétaire et budgétaire vont voir leur économie récupérer plus rapidement. Nous estimons que le rebond sera ainsi plus important aux Etats-Unis qu’en Europe, avec l’approche des élections de novembre 2020 qui devraient inciter le candidat sortant (D. Trump) à accélérer le plan de relance pour faire face à la hausse spectaculaire du chômage et des inégalités sociales. Cette reprise plus rapide aux Etats-Unis, et plus particulièrement sur le marché du High Yield américain, sera facilité par les rachats de la Fed de titres d’émetteurs «fallen angels» et ETFs High Yield; ce que ne réalise pas la Banque Centrale européenne.

Les pays qui disposent de la pleine autonomie de leur politique monétaire et budgétaire vont voir leur économie récupérer plus rapidement. Nous estimons que le rebond sera ainsi plus important aux Etats-Unis qu’en Europe, avec l’approche des élections de novembre 2020 qui devraient inciter le candidat sortant (D. Trump) à accélérer le plan de relance pour faire face à la hausse spectaculaire du chômage et des inégalités sociales. Cette reprise plus rapide aux Etats-Unis, et plus particulièrement sur le marché du High Yield américain, sera facilité par les rachats de la Fed de titres d’émetteurs «fallen angels» et ETFs High Yield; ce que ne réalise pas la Banque Centrale européenne.

Le coût de l’après-crise avec une baisse de la croissance et une hausse de l’endettement public sera important en Europe, notamment dans les pays périphériques dont la situation politique est fragile (cas de l’Italie). Les actions de la BCE et les différentes initiatives de la commission européenne (plan de relance …) sont inédites à ce niveau-là et vont dans le sens d’une harmonie européenne.

Nous ne nous attendons pas à une explosion des défauts

Le monde a connu ou connait la crise économique la plus grave depuis 1929, mais paradoxalement nous considérons que cela ne va pas se traduire par une explosion des défauts comme en 2001(22% de taux de défauts) ou 2008 (15% de taux de défauts) en raison de la reprise attendue de l’économie mondiale (dont les premiers éléments commencent à se matérialiser en Chine et aux USA) avec le déconfinement et surtout le soutien rapide et massif des Banques centrales et des Etats.

Les projections des agences de notations sur les taux de défauts en 2020 et 2021 nous semblent exagérées et ne tiennent pas suffisamment compte de l’amélioration des conditions financières.

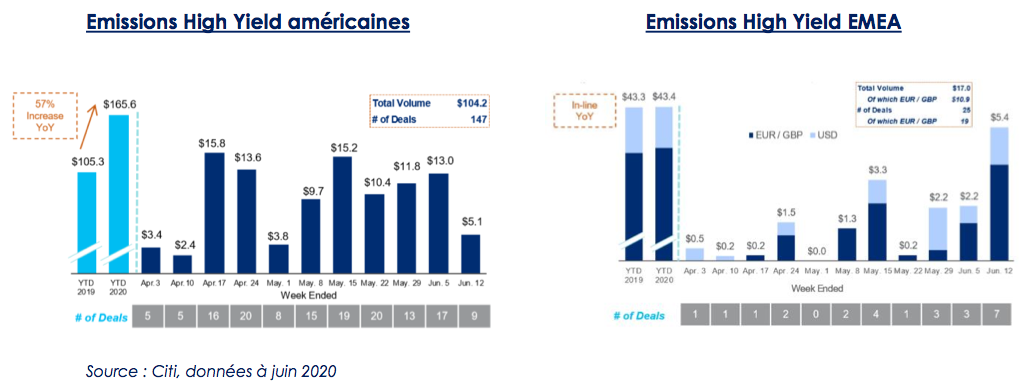

Celles-ci ont permis à beaucoup d’émetteurs de se refinancer et d’améliorer significativement leur liquidité. Le volume d’émissions obligataires a atteint le niveau historique de plus de 1000 mds $ depuis le début de l’année .

Sur le marché du High Yield, le marché américain a été très dynamique, avec une hausse de 57% des émissions par rapport à l’année dernière, à la différence du marché européen qui est resté peu dynamique mais qui devrait s’accélérer d’ici l’été.

Si le scénario de reprise est en «U» (notre scénario de base), les agences de notation vont probablement réviser à la baisse leur projection de défauts sur le High Yield (élément qui commence à être progressivement intégré par le marché).

Nous ne pensons pas qu’il y aura une vague de défauts massive sur les émetteurs énergétiques aux US. Le secteur de l’énergie est certes marqué par une baisse des prix assez spectaculaire et inédite mais la montée des défauts portera principalement sur les petits acteurs et les émergents. Les Etats-Unis ne renonceront jamais à leur indépendance énergétique et les Républicains ne délaisseront pas l’industrie. Les principaux perdants de la baisse du prix du pétrole sont les pays émergents qui dépendent fortement des matières premières et qui souffrent d’un déficit extérieur important (Pays du Moyen Orient et Amérique Latine). Des petits producteurs américains vont disparaître, mais cela ne se traduira pas par une hausse aussi importante qu’initialement anticipée des défauts. Cet élément commence à être intégré par le marché avec la baisse significative du «distressed ratio» des sociétés énergétiques aux Etats-Unis passant de 80% en mars à moins de 15% actuellement.

Convictions sur la stratégie d’investissement High Yield

Au niveau géographique:

- Nous privilégions les Etats-Unis et l’Europe Core, et restons prudent sur les pays émergents et périphériques.

- Les fondamentaux de certains pays émergents nous semblent affaiblis par la crise actuelle et par leur forte dépendance aux matières premières (dont le pétrole) et ne bénéficient pas du même soutien des banques centrales que l’Europe et les Etats-Unis.

- Les pays périphériques devraient pâtir d’une baisse importante de la croissance et d’une hausse significative de l’endettement public. Le risque politique pèse également.

Au niveau des notations:

- Nous privilégions les émetteurs américains de grande taille (notamment les «Fallen Angel») qui offrent des primes de risque attractives par rapport aux émetteurs européens, notamment avec la baisse importante des coûts de couverture qui devrait perdurer dans le temps grâce à la politique accommodante de la FED.

Au niveau sectoriel:

- Nous restons prudents sur les valeurs cycliques notées «B» et «CCC» et privilégions les émetteurs «benchmark» par rapport aux émetteurs de petite taille avec une faible liquidité.

Les informations contenues dans ce document ne sauraient constituer un conseil en investissement, une proposition d’investissement ou une incitation quelconque à opérer sur les marchés financiers. Les appréciations formulées reflètent l’opinion de leurs auteurs à la date de publication et ne constituent pas un engagement contractuel du Groupe La Française. Ces appréciations sont susceptibles d’évoluer sans préavis dans les limites du prospectus qui seul fait foi. Le Groupe La Française ne saurait être tenu responsable, de quelque façon que ce soit, de tout dommage direct ou indirect résultant de l’usage de la présente publication ou des informations qu’elle contient. La présente publication ne peut être reproduite, totalement ou partiellement, diffusée ou distribuée à des tiers, sans l’autorisation écrite préalable du Groupe La Française. www.la-francaise.com