«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Aurèle Storno, CIO et Florian Ielpo, Head of Macro

Les points à retenir:

- Le retour de D. Trump à la maison blanche marque la poursuite d’une sortie d’une ère de libre-échange.

- L’entrée de la China dans l’OMC a vu les salaires chinois progresser et le rendement du capital reculer.

- Depuis 2018, ces tendances semblent s’essouffler et la présidence Trump 2.0 pourrait prolonger cette situation.

La future présidence de Donald Trump continue d’alimenter les discussions dans le monde de l’investissement. L’accroissement des droits de douane constitue un élément important du programme du «president-elect», et c’est probablement l’un des points les plus redoutés par le monde de l’investissement. Plus récemment, on a pu lire ici ou là des scénarios 2025 qui s’appuient sur une application nuancée de ceux-ci – son ambition ne serait que de «strike deals» et non d’implémenter des mesures de façon aveugle, ses talents de négociateurs étant mis en avant plus que son potentiel entêtement. Aussi captivant que puissent être ces débats, il nous semble qu’ils passent à côté d’un point essentiel: il n’est désormais plus permis d’anticiper un retour vers le libre échange pour la décennie à venir. Ce libre échange si critiqué par les partis populistes ces dernières années a pourtant des qualités que l’on connait depuis longtemps, qu’il s’agisse de réduction des écarts de richesse entre pays ou de rentabilité du capital – du moins dans certains cas. Que peut-on dire des conséquences structurelles de la fin du libre-échange, notamment pour les des pays émergents?

HOS forever

Celles et ceux d’entre nous qui ont étudié l’économie dans les 80 et 90 en ont fait les frais: les théories du commerce international constituaient une part importante du programme de tout cursus d’économiste, et parmi ces théories, celle de Hecksher et Ohlin, reprise par Samuelson (HOS) en constitue un élément central. Pourtant, ni Hecksher ni Ohlin n’ont eu le loisir de contempler le libre échange autant que cette génération qui a étudié leurs théories. Dans les années 30, ces deux économistes reprennent une vieille théorie appelée «théorie des avantages comparatifs» de David Ricard (XIXeme siècle) et lui font franchir un cap décisif: celui de la compréhension de la dynamique du prix des facteurs de production lorsque deux pays se lancent dans le libre-échange. La version courte de cette théorie est simple à comprendre : imaginons un pays détenant en abondance du capital (bon marché) mais manquant de main d’œuvres (chère) commerçant avec un pays dans la situation symétrique. Si ces pays font tomber leurs barrières tarifaires et commercent librement, ce que HOS prédit c’est que le pays avec main d’œuvre abondante va se spécialiser dans la production de biens intensif en main d’ouvre et l’autre dans la production de biens intensifs en capital. Ce faisant, le prix du travail du premier et la rentabilité du capital dans le second progressent, égalisant les disparités initiales.

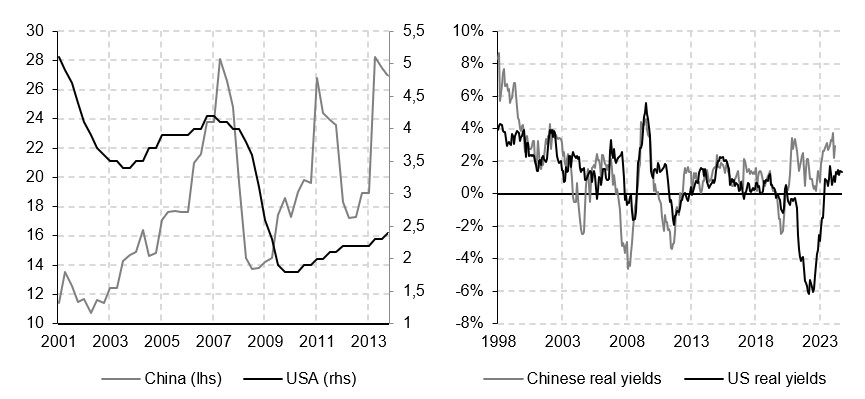

On dispose de peu de cas d’école d’application de cette théorie, mais le cas US-Chine pourrait bien en faire partie. Depuis l’entrée de la Chine dans l’OMC en 2001, le taux de croissance de ses salaires a largement progressé, alors que la rentabilité de son capital (son facteur rare) a reculé. Coté Etats-Unis c’est le globalement le contraire qui s’est produit: la croissance des salaires a ralenti alors que la rentabilité du capital a su se maintenir en termes réels. On le constate très clairement sur la figure 1 qui couvre la période 2001-2014: le libre-échange a contribué à réduire les disparités séparant les deux économies. Evidemment, les effets sont bien plus spectaculaires côté chinois, et ne sont pas uniquement le fait du libre-échange. Quoi qu’il en soit, la Figure 1 présente des graphiques qui ne contredisent pas les prédicats de cette théorie du premier XXème siècle.

Source : Bloomberg, LOIM. Calculs au 04.12.2024

Ce que la fin du libre-échange pourrait signifier

Globalement, la grande leçon de cette expérience de 20 ans de libre-échange, c’est qu’il a permis à certains pays en développement de combler en partie leur différentiel de niveau de vie avec les pays du G10. La sortie du libre-échange pourrait ainsi interrompre un processus de convergence attendu de la plupart des économistes dits «classiques» et mettre un terme à un processus de près d’un quart de siècle.

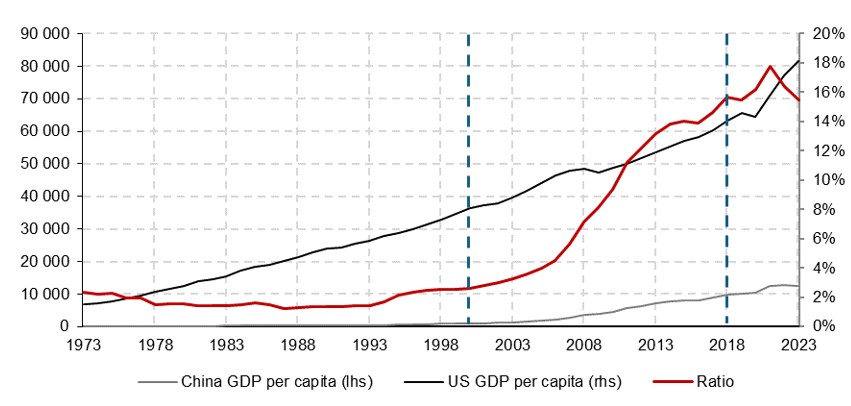

Inutile de parler de cette situation au conditionnel: ce processus a d’ores et déjà commencé et on le constate sur la Figure 2. Entre 2001 et 2018, le ratio entre le PIB par habitant en Chine et aux Etats-Unis est passé de 2% à 16%, soit une réduction considérable des écarts de revenu par habitant entre ces deux pays. Les Etats-Unis n’en ont pas spécialement pâti : leur revenu par habitant est passé de 37k à 60k par habitant, soit un doublement sur la période. Pour comparaison, celui de la zone euro est passé de 20k à 39k sur la même période. Depuis 2018 et l’imposition des premières barrières tarifaires, ce processus de convergence semble s’être interrompu. Le point clef ici est de constater que derrière les angoisses que les investisseurs nourrissent pour le court terme se cache une situation structurelle qui compose notre quotidien désormais depuis cinq ans: une convergence EM/DM plus lente qui devrait être un facteur structurant pour la décennie à venir – avec des conséquences en termes d’investissement qui pour le moment restent incertaines.

Source : Bloomberg, LOIM. Calculs au 04.12.2024

Ce que cela signifie pour All Roads

L’allocation actuelle de notre «mix» All Roads favorise actuellement le crédit émergent aux dépends de notre allocation aux actions émergentes. Il nous semble que ce positionnement affiche une certaine cohérence avec cette tendance structurelle à une convergence plus lente entre pays développés et pays émergents: si cette tendance ne met probablement pas à mal la solvabilité des pays émergents et donc les perspectives du crédit, elle pourrait potentiellement peser sur les perspectives de croissance des résultats des actions des indices émergents. Nos allocations possèdent cependant la flexibilité nécessaire pour revisiter ce positionnement de façon opportuniste au gré des tendances de marché.

Pour dire les choses simplement, la sortie du libre-échange pourrait peser négativement sur la convergence entre pays développés et émergents.

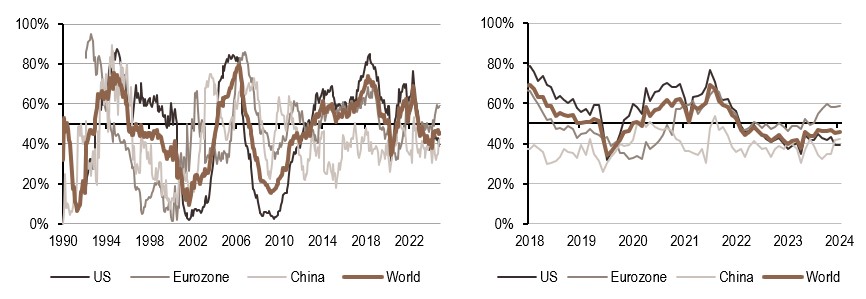

Coin macro/prévision immédiate

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Nos indicateurs de croissance soulignent de façon constante l’environnement de reprise en cours, avec 57% des données montrant des améliorations au cours du mois dernier.

- On observe un changement notable dans nos signaux d’inflation: alors qu’auparavant les surprises d’inflation étaient à la fois positives et en augmentation, elles sont maintenant positives mais en diminution, ce qui est de bon augure pour les obligations d’État.

- La politique monétaire devrait maintenir son orientation accommodante dans toutes les régions analysées. Aux États-Unis, les derniers communiqués du Comité fédéral de l’open market (FOMC) corroborent les indications fournies par nos indicateurs.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.