Les préoccupations concernant les effets dépressifs des tarifs douaniers, couplées à des données économiques décevantes en provenance des États-Unis et à des mesures de relance budgétaire en Europe et en Chine ont provoqué une rotation sur les marchés mondiaux ces dernières semaines. Hyun Ho Sohn, gérant du fonds, détaille sa stratégie face à l'actuelle volatilité du marché et comment il identifie les opportunités.

Points clés

- Le premier trimestre de l’année a été marqué par un détournement des investisseurs des États-Unis en faveur de l’Europe et des marchés émergents, le bouleversement causé par Deepseek, et actuellement les nouvelles concernant les tarifs douaniers.

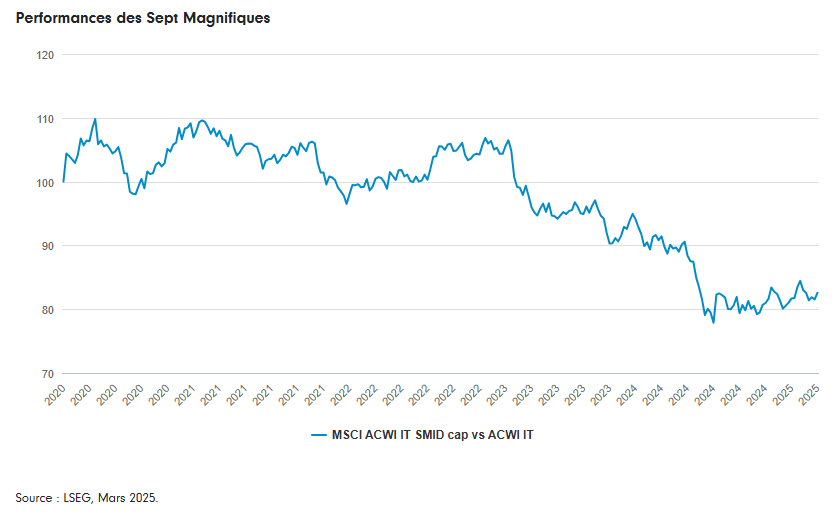

- Les investisseurs prennent leurs profits sur les grandes entreprises technologiques, tandis que les actions technologiques de petites et moyennes capitalisations surperforment les grandes capitalisations.

- Le fonds Fidelity Funds – Global Technology Fund, qui est nettement sous-pondérée aux États-Unis, a surperformé son indice de référence depuis le début de l’année et continue de montrer des rendements ajustés au risque supérieurs et une perte maximale inférieure ses pairs et à l’indice de référence.

L’annonce des tarifs bouleverse le marché

L’annonce de la « Journée de la Libération » concernant les tarifs a provoqué une volatilité significative sur les marchés boursiers. Cette annonce a amplifié les craintes d’inflation et de risques de récession, entraînant un sentiment de prudence plus large sur les marchés et une incertitude quant aux éventuelles mesures de rétorsion des nations touchées. Le secteur technologique, qui a été relativement morose depuis le début de cette année, subit des baisses supplémentaires car il reste vulnérable aux chaînes d’approvisionnement mondiales, à la confiance des entreprises et des consommateurs, et à l’incertitude de la demande finale.

L’annonce de la « Journée de la Libération » concernant les tarifs a provoqué une volatilité significative sur les marchés boursiers. Cette annonce a amplifié les craintes d’inflation et de risques de récession, entraînant un sentiment de prudence plus large sur les marchés et une incertitude quant aux éventuelles mesures de rétorsion des nations touchées. Le secteur technologique, qui a été relativement morose depuis le début de cette année, subit des baisses supplémentaires car il reste vulnérable aux chaînes d’approvisionnement mondiales, à la confiance des entreprises et des consommateurs, et à l’incertitude de la demande finale.

Globalement, les annonces de tarifs ont été au-dessus des attentes, avec des pays essentiels à la chaîne d’approvisionnement technologique, tels que Taïwan, la Corée du Sud, la Chine, le Japon et les nations de l’Asie du Sud-Est, confrontés à des tarifs élevés.

Nous considérons que l’environnement actuel du marché est principalement influencé par des facteurs macroéconomiques, et nous nous abstenons de prendre des décisions de trading basées sur des nouvelles à court terme liées aux tarifs. Bien que la trajectoire et l’impact de ces changements de politique restent imprévisibles, on considère que l’incertitude des tarifs pourrait poser un défi cyclique à l’économie mondiale et au secteur technologique, car les entreprises pourraient différer leurs décisions d’investissement en raison de l’incertitude.

À long terme, nous sommes convaincus que les entreprises solides émergeront plus résilientes. Les entreprises, avec des modèles d’affaires robustes, un pouvoir de fixation des prix et des chaînes d’approvisionnement résilientes, sauront faire face, et elles sont nombreuses dans le domaine technologique mondial. Ce sont principalement ces titres qui composent le portefeuille.

Renversement de momentum

Nous avons observé une vente massive sur les marchés depuis le début de l’année, accompagnée d’un renversement de momentum, quoique moins marqué que celui survenu en 2022. Les anciens gagnants – Sept magnifiques / valeurs de croissance US / favoris du commerce de détail – ont sous-performé ; dans certains cas, ils ont annulé tous les gains qu’ils avaient accumulés suite aux élections américaines. Le biais anti-momentum a favorisé la surperformance de la stratégie – comme ce fut le cas dans la plupart des renversements de momentum comparables précédents (comme en 2022 et au quatrième trimestre 2018).

Sous-performance des États-Unis ; surperformance de la Chine

Alors que les actions américaines ont rencontré des difficultés, la technologie chinoise a affiché des bonnes performé suite aux actualités de DeepSeek. L’enthousiasme des investisseurs envers la Chine et en particulier ses entreprises technologiques, s’est renforcé, le marché venant non seulement apprécier l’innovation démontrée, mais aussi les valorisations attrayantes et la solidité des bilans et des rendements aux actionnaires. D’un point de vue cyclique, les entreprises technologiques chinoises sous-performent dans l’environnement macroéconomique actuel (encore faible). Tous ces éléments constituent une base solide pour une surperformance continue et des gains pour le portefeuille, compte tenu de sa pondération dans certaines zones du secteur technologique chinois (plus de détails ci-dessous).

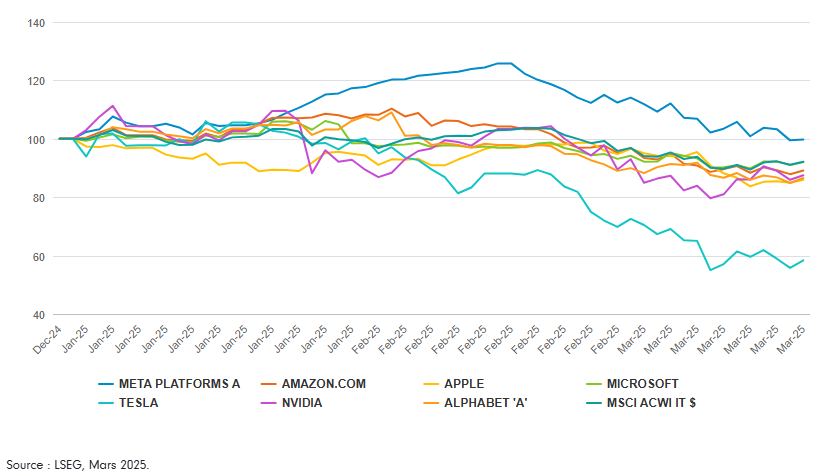

Sept Magnifiques pas si magnifique

Depuis le début de l’année, les Sept Magnifiques ont affiché une sous-performance par rapport à l’ensemble du marché technologique mondial, à l’exception notable de Meta. Les entreprises technologiques de petite et moyenne capitalisation se sont, quant à elles, démarquées par leur surperformance, constituant ainsi un autre élément favorable pour la stratégie, étant donné la surpondération constante pour ces valeurs, où nous voyons généralement des perspectives de croissance à long terme plus prometteuses et où le portefeuille a souvent bénéficié de rachats.

Nos perspectives sur les Sept Magnifiques demeurent inchangée. Ce sont généralement de entreprises robustes, dotées de solides fondamentaux, qui peuvent apporter une certaine protection défensive à un portefeuille grâce à leur qualité intrinsèque et de leur potentiel de croissance à long terme. Toutefois, il reste essentiel de les évaluer de manière individuelle. La baisse des prix des actions nous a offert l’opportunité d’augmenter sélectivement à certaines d’entre elles. Nous continuons à ne pas détenir Nvidia, étant donné nos préoccupations quant à la durabilité des dépenses en capital dédiés à l’intelligence artificielle générative, ainsi que les pressions concurrentielles croissantes auxquelles elle sera vraisemblablement confrontée.

Renouvellement du matériel informatique piloté par l’IA

Un domaine où nous utilisons la volatilité à notre avantage et initions des nouvelles positions concerne le matériel informatique. Ceci est lié au besoin pour les utilisateurs finaux d’actualiser leurs appareils pour adopter les applications d’IA. Jusqu’à présent, nous avons vu les bénéfices du « commerce de l’IA » concentrés dans des domaines comme les GPU et les serveurs d’IA. Mais à mesure que l’adoption par les utilisateurs finaux se généralise, le matériel devra être mis à niveau – que ce soit les PC, les serveurs traditionnels, le stockage, les réseaux de campus ou les smartphones.

Ces actions sont bon marché, compte tenu de leur étiquette « héritage », et deviennent encore plus accessibles avec la baisse des marchés. Elles étaient déjà sous-performantes en raison du désapprovisionnement des clients finaux, mais nous anticipons une bonne probabilité de retournement cyclique et d’un renouvellement piloté par l’IA, avec un ratio risque/rendement très favorable. Les achats récents reflètent cette vue.

Semi-conducteurs – optimiste sur l’analogique

Bien que nous restons pessimistes sur les semi-conducteurs de l’IA, nous voyons de bonnes opportunités ailleurs dans d’autres segments du marché des semi-conducteurs. Nous sommes assez optimistes sur l’analogique, où nous pensons que nous pourrions être proches d’un creux cyclique. Les entreprises exposées aux marchés finaux de l’automobile et de l’industrie, comme NXP, pourraient tirer parti d’un probable rebond dans ces secteurs. Texas Instruments reste une position notable – un gagnant à long terme avec des avantages de taille et de distribution directe. Elle est cycliquement sous-performantes et semble attractivement valorisée sur la base des bénéfices normalisés. Microchip Technology – un fournisseur leader de microcontrôleurs et d’analogiques mixtes – est également attractivement valorisée compte tenu de la pénurie des stocks dans ses catégories et du potentiel de restructuration, stimulé par le retour de son ancien PDG de longue date.

Ailleurs dans les semi-conducteurs, TSMC reste une position active de premier plan. Elle renforce sa position dans la fabrication de semi-conducteurs de pointe, y compris l’emballage avancé, avec un fort pouvoir de fixation des prix, et bénéficie d’une valorisation attrayante par rapport aux grandes entreprises mondiales du secteur. Bien que des informations supplémentaires sur son engagement récemment annoncé de 100 milliards de dollars en dépenses d’investissement aux États-Unis sur les quatre prochaines années – en plus des 65 milliards de dollars déjà engagés – seront importantes pour évaluer comment elle maintient ses promesses de marge à long terme et de rendement des capitaux propres (ROE). Nous sommes positifs sur les équipements semi-conducteurs, compte tenu de la forte demande pour les fonderies de pointe, de la reprise des dépenses NAND, ainsi que de la croissance structurelle dans le segment de l’emballage avancé. Nous avons renforcé notre position sur certains noms d’équipements semi-conducteurs.

Logiciels et services – la sélectivité devient cruciale

Sans surprise, compte tenu de leurs profils commerciaux relativement plus défensifs, les logiciels et les services informatiques ont mieux résisté que d’autres domaines de la technologie depuis le début de l’année. Bien que, comme je l’ai vu de première main lors d’une récente conférence TMT à San Francisco, les investisseurs deviennent plus prudents quant à la monétisation de l’IA. Comme c’était le cas l’année dernière, les cas d’utilisation de la codification sont cités, mais en dehors de cela, les cas d’utilisation réels sont encore en cours de développement. Plus largement, les risques de perturbation se trouvent aux côtés des opportunités dans cet espace, rendant la sélectivité particulièrement importante.

Nous avons profité de l’incertitude macroéconomique pour initier une position sur un nom de services éminent, qui devrait être un partenaire clé pour les entreprises cherchant à intégrer des applications d’IA. Nous avons également ajouté une entreprise de logiciels de comptabilité dont l’offre peut bénéficier de l’innovation en IA et où la direction a montré une exécution solide. Adobe a été introduit dans le portefeuille au début de l’année et semble attractivement valorisé par rapport à ses pairs, avec des opportunités sous-estimées dans l’IA générative.

Technologie chinoise en focus

Au sein de la Chine, nous investissons sur les principales plateformes Internet et les bénéficiaires de la localisation dans les domaines des semi-conducteurs et des logiciels. Beaucoup d’investisseurs ont manqué le rallye initial et veulent maintenant être exposés. Sur la marge, nous avons réduit certaines de nos positions chinoises qui ont bien performé, mais nous cherchons à ajouter à des noms moins appréciés et idiosyncrasiques. Un exemple est un détaillant de commerce électronique/discount spécialisé dans les vêtements, qui est un leader de catégorie dans une industrie mature. Il est très générateur de liquidités et cycliquement sous-valorisé en raison de la faible consommation chinoise. Ses rendements pour les actionnaires s’améliorent.

Attributs défensifs et rendements ajustés au risque supérieurs

Cette année s’est révélée plus volatile, faisant de la préservation du capital une priorité pour les investisseurs. Il est agréable de voir non seulement les performances du fonds a produits au fil du temps, mais aussi une perte maximale inférieure par rapport à ses pairs et à l’indice de référence sur les 10 ans jusqu’à fin mars. Au cours de la même période, le fonds a également produit des performances ajustées au risque supérieures – en termes de ratio Sharpe – par rapport à tous les pairs et au benchmark. Des faits encourageants pour les investisseurs dans la stratégie, au milieu des fluctuations de prix et de l’incertitude que nous avons observées sur les marchés cette année.

Conclusion

2025 a vu un changement de leadership sur le marché de la technologie – s’éloignant d’un groupe relativement restreint de gagnants de l’IA matériel/semi-conducteurs, vers un éventail plus large d’entreprises à capitalisation moyenne et petite ainsi que des entreprises chinoises. Certains segments devraient bénéficier de rebonds cycliques ainsi que de tendances de renouvellement de produits pilotés par l’IA, tandis que dans d’autres domaines, la sélectivité sera cruciale pour différencier les gagnants des perdants à mesure que l’adoption de l’IA commence à avoir un impact, et comme en Chine, l’enthousiasme des investisseurs se répand. À long terme, le thème continue d’offrir un éventail exceptionnel d’opportunités de croissance, avec la volatilité actuelle une excellente occasion d’ajouter à certains de ces gagnants structurels.

Fidelity propose des services financiers constitutifs d’acquisitions et/ou d’aliénation d’instruments financiers au sens de la loi fédérale sur les services financiers ( LSFin ). Fidelity n’est pas requise de vérifier le caractère approprié et adéquat des services financiers qu’elle procure sela la LSFin. Tout investissement doit se faire sur la base du prospectus actuel et de la FIB (feuille d’information de base), qui sont disponibles gratuitement, tout comme les statuts et les derniers rapports annuels et semi-annuels de nos distributeurs, auprès de notre Centre de Service Européen au Luxembourg, FIL (Luxembourg) SA, 2a rue Albert Borschette BP 2174 L-1021 Luxembourg, ou auprès de notre représentant et service de paiement Suisse, BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich. Ce document promotionnel et publié par FIL Investment Switzerland AG. L’information contenue dans ce matériel promotionnel ne doit pas être comprise comme une offre ou une invitation à faire une offre d’acquisition ou d’aliénation des produits financiers mentionnés dans ce matériel promotionnel.

Les performances passées ne préjugent pas des performances futures. Les rendements du fonds peuvent augmenter ou diminuer en fonction des fluctuations des taux de change.