«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

Les points à retenir:

- La guerre commerciale en cours rebat en partie les cartes de l’inflation pour 2025.

- Les marchés considèrent actuellement l’événement comme un phénomène de court terme – les anticipations pour 2026 restent inchangées jusqu’à présent.

- Cependant, avec le report des droits de douane, un mini choc de demande pourrait faire progresser les prix plus que prévu à court terme, les entreprises et les consommateurs se précipitant sur les biens touchés avant l’application des tarifs.

L’actualité de la semaine s’est concentrée sur les premiers signes d’une potentielle guerre commerciale à l’initiative des Etats-Unis. Depuis lundi et l’annonce du weekend de droits de douane imposés sur les imports américains en provenance du Canada et du Mexique, pourtant proches alliés et partenaires commerciaux du pays, à hauteur de 25%, le marché s’interroge. Cette guerre commerciale semble finalement avoir lieu, à mesure que l’on s’éloigne du mantra du «deal making» Trump et qu’on découvre un chef d’Etat plus déterminé que prévu à mettre en mouvement ses promesses de campagne. Le dernier revirement de cette actualité brulante tient à l’annonce que ces droits de douane – s’ils sont effectivement mis en place – ne le seront que dans un mois, laissant ainsi du temps pour la négociation. Si l’effet inflationniste des annonces initiales semblait modique, ce report d’implémentation pourrait ajouter une deuxième couche à ces pressions inflationnistes. Un effet bien connu des économistes – l’inflation anticipée créant un choc de demande. Cette théorie de l’inflation anticipée peut-elle nous éclairer sur la suite de l’histoire de l’inflation aux Etats-Unis?

Ce qu’en dit le marché

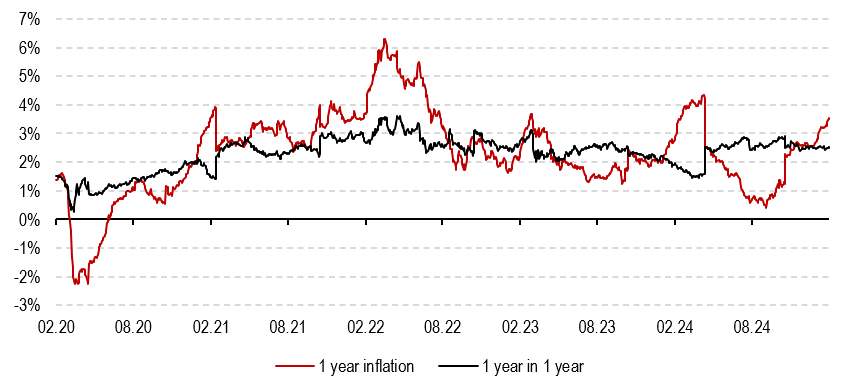

Avant même d’émettre une opinion quant aux conséquences des annonces de cette semaine sur l’inflation américaine de ces prochaines années (l’inflation consiste en une progression des prix globale et durable), intéressons-nous tout d’abord à la réaction du marché de l’inflation. La Figure 1 présente l’évolution de l’inflation anticipée à un an et à un an dans un an (l’inflation anticipée «forward») afin de comprendre ce que le marché s’est mis à « pricer » depuis lundi. Le graphique présente un historique un peu plus long afin de comparer les derniers mouvements du marché de l’inflation avec ceux de la période 2021-2022. Depuis vendredi soir, l’inflation anticipée à 12 mois aux Etats-Unis a progressé de 15 points de base: le marché anticipe que l’inflation à fin 2025 devrait s’établir aux environs de 3.55% contre 3.40% avant les annonces. Ces annonces sont donc bien perçues comme inflationnistes – pour rappel, à Dollar constant, une hausse des droites de douane homogène de 10% conduit à un effet mécanique de 1% d’inflation en plus. L’hypothèse du marché est que cette hausse de l’inflation est un effet limité, ainsi qu’un effet de court terme. L’inflation anticipée pour 2026 (l’inflation forward «un an dans un an»), elle, est pour le moment attendue inchangée: si nombre de commentateurs des marchés ont tiré la sonnette d’alarme vis-à-vis de l’effet inflationniste des droits de douane, les marchés n’y croient clairement pas, et la baisse concurrente des marchés actions dans le cœur de la tourmente de lundi pointe davantage vers un effet récessionniste qu’un effet inflationniste. Le marché anticipait en 2026 une inflation de 2.5% à vendredi et ce chiffre à aujourd’hui n’a pas changé: les droits de douane sont perçus comme des tueurs de profits avant d’être des sources d’inflation.

Source : Bloomberg, LOIM. As at 05 February 2025

Délai = inflation

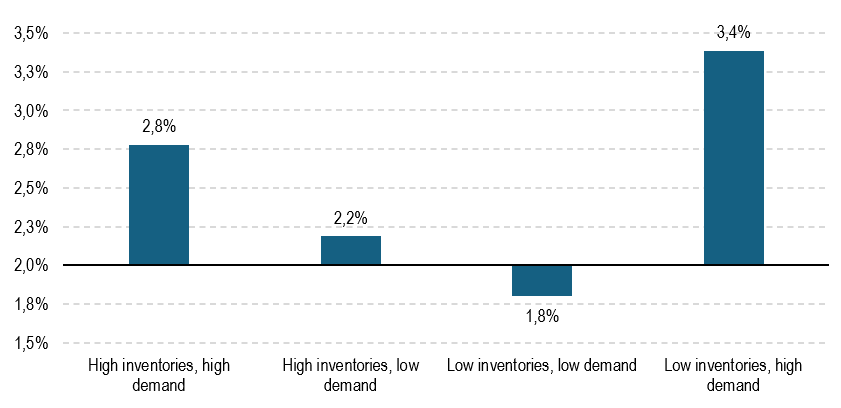

Le danger de ce statu quo pourrait provenir d’un effet bien connu des économistes : un effet d’anticipation qu’on connait bien lors de l’imposition annoncée à l’avance de surcroit de TVA. Lorsque les agents économiques apprennent que les prix de demain seront plus élevés que ceux d’aujourd’hui (ou lorsqu’ils en forment l’anticipation), l’attitude rationnelle consiste à mener ses achats du futur des aujourd’hui afin d’éviter la hausse des prix. A court terme, les quantités disponibles sont fixes, ne laissant que les prix comme variable d’ajustement permettant à offre et demande de se confronter: au vu des quantités limitées, les vendeurs ont intérêt à augmenter leurs prix, créant de l’inflation dès aujourd’hui, face à ce choc de demande de court terme. L’annonce d’un délai dans l’application des droits de douane aux Etats-Unis pourrait bien créer un effet de ce type. La Figure 2 présente l’inflation moyenne dans 4 périodes différentes, selon que les stocks de biens sont haut ou bas (comme c’est le cas aujourd’hui) et selon que la demande est forte (comme c’est le cas aujourd’hui) ou faible. La conclusion est claire: aux Etats-Unis lorsque que la demande est forte et que les stocks sont faibles, on peut observer une prime de 60 bps d’inflation en comparaison des moments ou les stocks sont bas. Gare donc à la mauvaise surprise à court terme, à mesure qu’entreprises et ménages décaleront leurs projets d’achat: ces mini chocs de demande peuvent être la source de tensions sur les prix qui peuvent surprendre le consensus actuel qui ne voit pas de risque inflationniste majeur dans la guerre tarifaire qui s’engage.

Source : Bloomberg, LOIM. As at 05 February 2025

Ce que cela signifie pour All Roads

Notre allocation d’actifs actuelle continue d’afficher une répartition équilibrée entre les actifs cycliques et défensifs, et notre exposition au marché reste proche de sa moyenne à long terme. Pour l’instant, notre exposition aux couvertures contre l’inflation reste en place, avec notamment nos signaux de tendance multi-actifs qui surpondèrent les matières premières.

Pour dire les choses simplement, le délai accordé à l’imposition de droits de douane pourrait être la source d’une inflation inattendue.

Macro/Nowcasting Corner

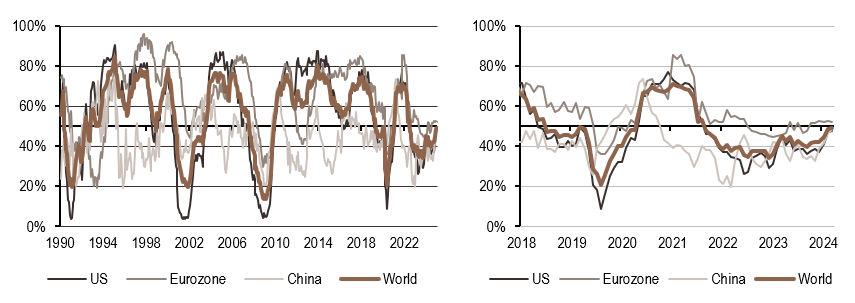

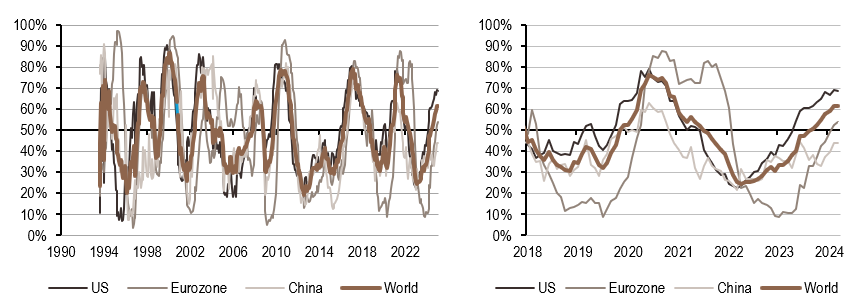

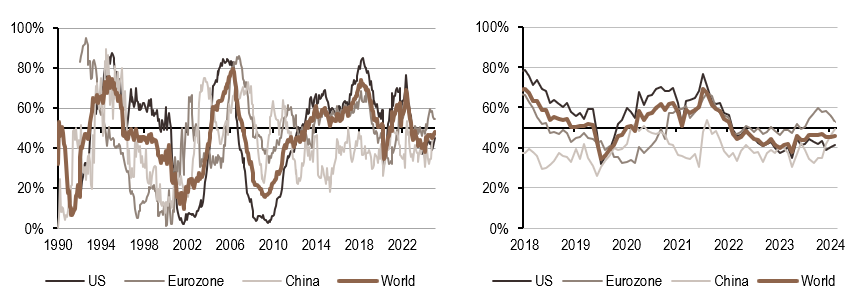

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Les données de croissance continuent d’indiquer une reprise, mais notre indicateur forme actuellement un plateau inattendu.

- Les pressions d’inflation continuent à refluer et nos indicateurs ont désormais cessé de progresser.

- Nos signaux de politique monétaire restent dans le camp de banques centrales accommodantes.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.