«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Aurèle Storno, CIO Multiasset

En résumé:

- Les investisseurs ont eu du mal à se laisser convaincre par la prime de risque duration pour diverses raisons.

- Le principal facteur semble être les anticipations de politique monétaire, qui ont connu de nombreux revirements au cours des six derniers mois.

- À mesure que le futur de la politique monétaire se précise, les tendances gagnent en clarté et la volatilité de la duration pourrait continuer à diminuer: la duration pourrait bientôt redevenir attractive.

Cette année a été marquée par un calendrier électoral très chargé, encore compliqué par des élections surprises en France et au Royaume-Uni. Si les débats politiques font souvent la une des journaux, du point de vue de l’investissement, un thème constant se dégage de ces élections: il est peu probable que le problème de la dette publique soit résolu de manière concrète dans un avenir proche. Pour ajouter à la complexité de la situation, l’inflation a été particulièrement volatile au cours des six derniers mois, ce qui a contribué à accroître l’incertitude en matière de politique monétaire et à dissuader les investisseurs de se tourner vers les obligations. Malgré cela, les obligations restent un élément essentiel des politiques d’investissement, cruciales pour de nombreux fonds de pension dans par le monde. En tant qu’investisseurs systématiques, notre position dans les circonstances actuelles n’est pas celle d’un pessimisme absolu – nous anticipons même plutôt une amélioration des perspectives du monde obligataire à moyen terme. Voici pourquoi.

Les facteurs derrière la courbe

Nous avons maintenu une position défensive en termes obligataires pendant une période de temps considérable, du simple fait de nos signaux d’investissement qui nous ont incitaient à la prudence, et nous n’avons pas été les seuls. Il est essentiel de comprendre pourquoi les investisseurs ont hésité à revenir globalement vers les obligations, malgré l’amélioration des perspectives d’investissement à long terme. Plus précisément, les rendements des obligations à long terme ont augmenté de façon spectaculaire, passant de niveaux inférieurs à 1% avant 2021 (selon l’indice Bloomberg Aggregate) à près de 4% actuellement. Cette hausse a considérablement modifié la trajectoire des rendements attendus pour cette classe d’actifs. Toutefois, il existe une distinction essentielle entre les rendements attendus et les rendements réels: cette révision des rendements a causé des dommages considérables, avec des rendements annuels nettement négatifs (couverts en dollars) en 2021 et 2022, et une performance en 2024 qui oscille autour de zéro. Les récentes élections au Royaume-Uni et en France ont une fois de plus mis en lumière la question de l’augmentation des niveaux d’endettement, remettant cette question au premier plan du paysage de l’investissement. Les programmes de dépenses ne devant connaître qu’une réduction limitée dans la plupart des pays du G10, les investisseurs s’interrogent sur la suite des événements.

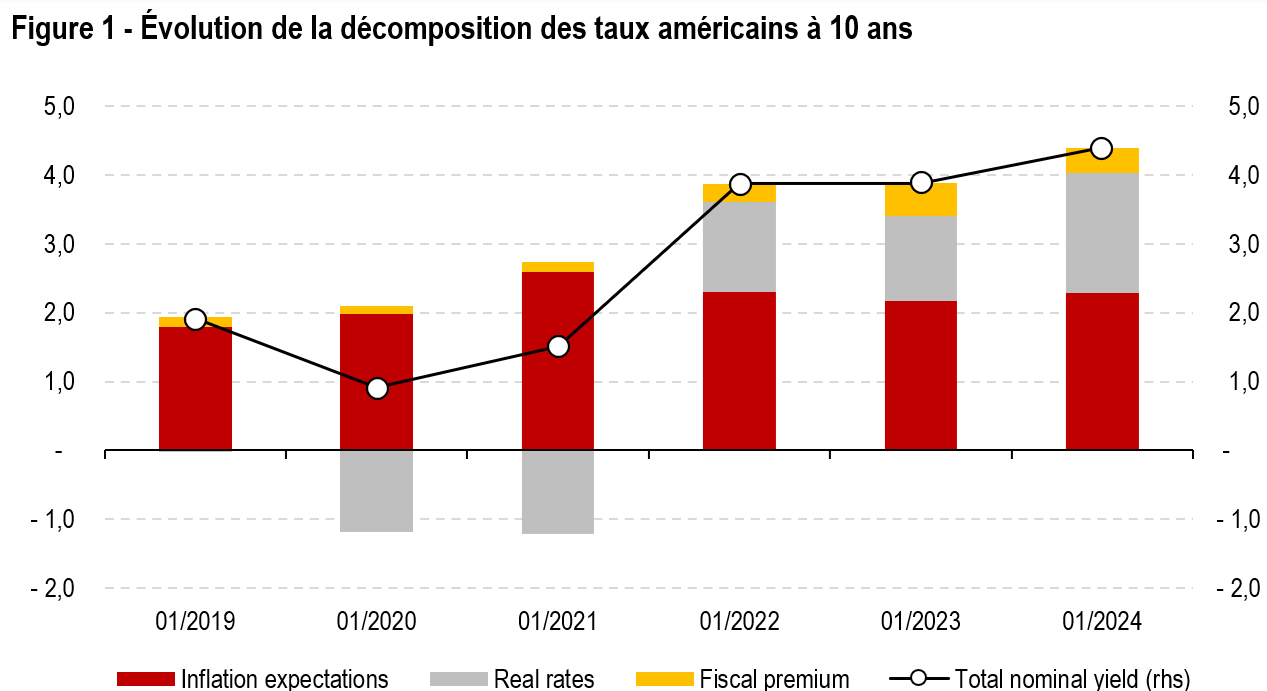

La figure 1 analyse l’évolution des rendements à 10 ans aux États-Unis, servant de point de repère en la matière, en fonction de trois composantes: les attentes en matière d’inflation, les taux réels et une prime fiscale reflétant la solvabilité du pays. Le graphique révèle que la prime fiscale est celle qui a le moins contribué à la hausse des taux d’intérêt, puisqu’elle a augmenté de 23 points de base depuis 2019. En revanche, les taux réels ont bondi de 170 points de base depuis 2019, principalement sous l’effet de la politique monétaire. Cela suggère que les investisseurs obligataires devraient se préoccuper davantage des politiques de la Réserve fédérale que des autres facteurs de la courbe. Or, les données récentes ouvrent la possibilité de deux baisses de taux de la Fed cette année, à moins que la croissance et l’inflation ne s’accélèrent davantage. Le dernier rapport sur l’emploi laisse entrevoir une modération potentielle de la part de la Fed, dans un contexte de rendements élevés et attrayants. Est-ce le moment opportun pour revenir vers les obligations, la politique monétaire semblant repasser dans le camps des «bonds bull»? Examinons nos indicateurs d’investissement pour déterminer les prochaines étapes possibles.

Baisse de la volatilité, stabilisation des tendances

Actuellement, un certain nombre de nos signaux relatifs à la duration montrent de plus en plus de signes d’inflexion. Au cours des dernières années, nos stratégies ont rechigner à ajouter de la duration au lieu d’actifs plus cycliques en raison de trois facteurs principaux: (1) la volatilité anormalement plus élevée de la duration depuis fin 2021, (2) les tendances négatives émises par le marché obligataire depuis 2022 – à l’exception notable des obligations chinoises – et (3) la détection de nouvelles pressions inflationnistes depuis août 2023, qui pourraient potentiellement conduire à des surprises positives en matière d’inflation. Alors que le signal d’inflation reste fort dans un large échantillon de pays, les deux premiers facteurs ont commencé à changer récemment:

- Premièrement, la volatilité de la duration bénéficie de la stabilisation de l’inflation américaine à des niveaux plus bas, ce qui pourrait être considéré comme un effet décalé du pivot de décembre de la Réserve fédérale, qui donne une orientation plus claire à la politique monétaire – le principal moteur des taux réels.

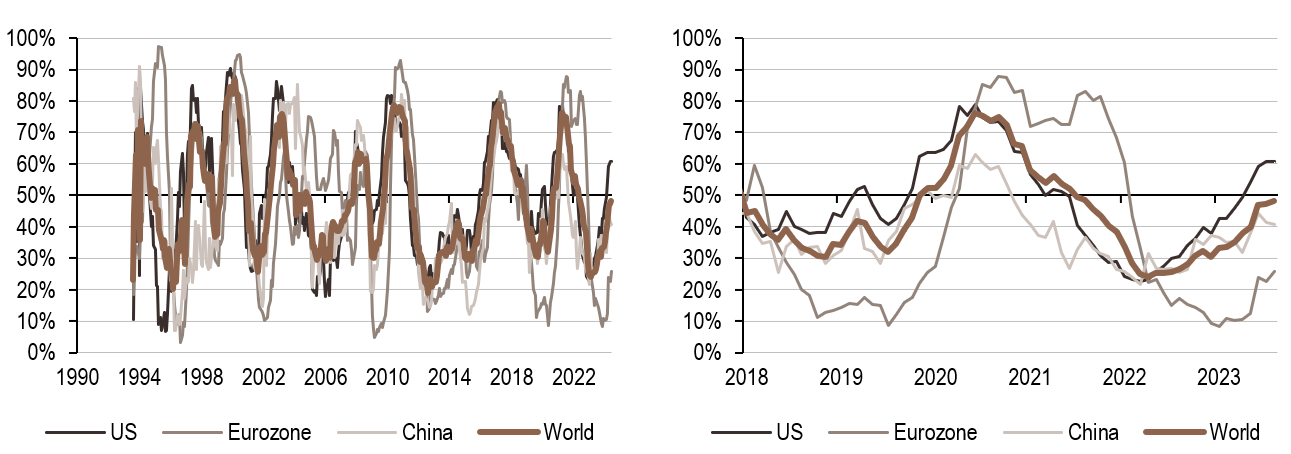

- Deuxièmement, les signaux de tendance, qui ont été assez négatifs pendant un certain temps pour la duration, montrent maintenant des signes de stabilisation, à commencer par les obligations américaines.

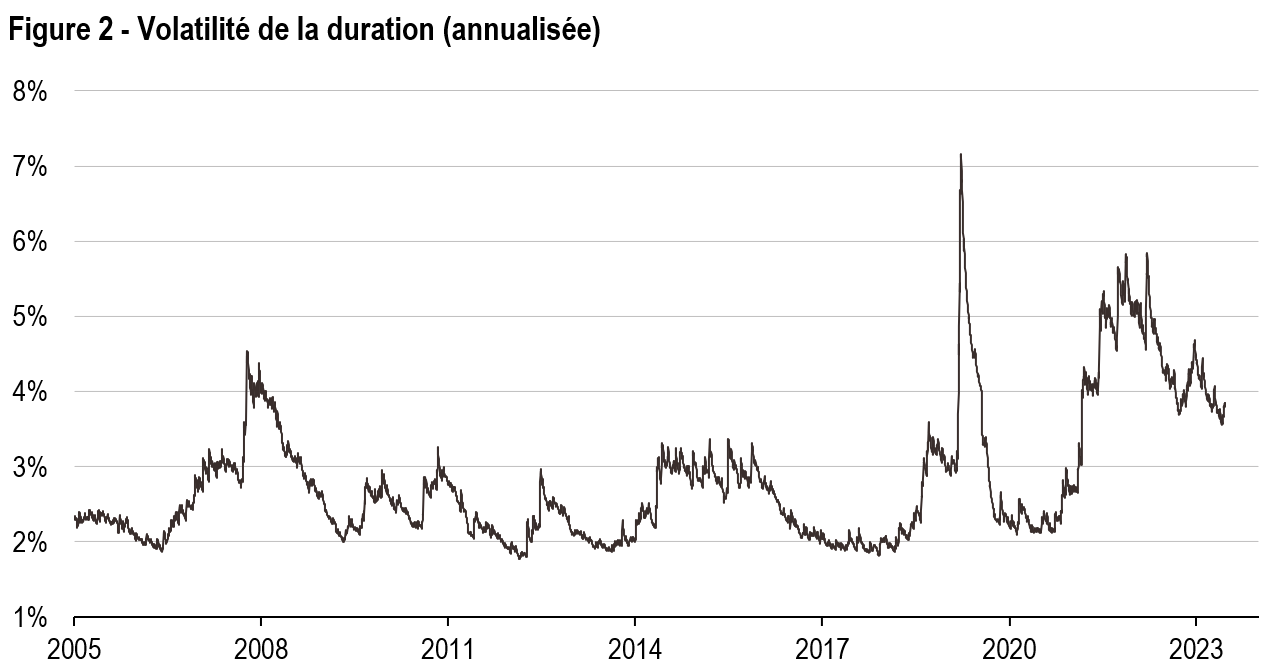

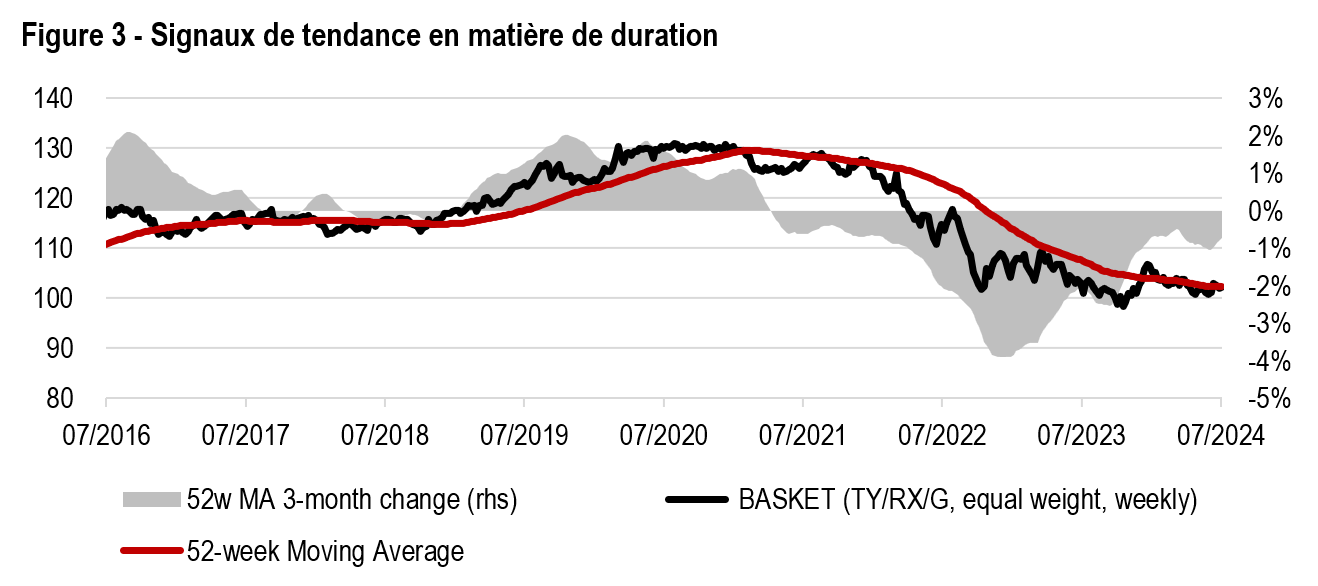

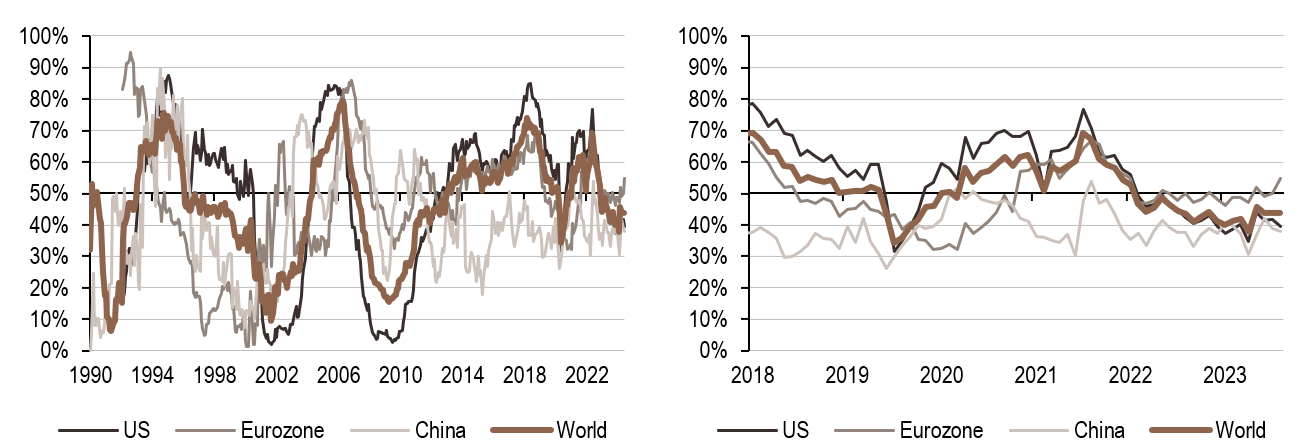

La Figure 2 illustre la volatilité qui est restée élevée pendant longtemps et qui continue à montrer des signes de retour vers sa moyenne de long terme. La Figure 3 illustre les signaux de tendance, en utilisant un panier de trois grandes obligations équipondérées (le 10 ans du Trésor américain, le Bund allemand et le Gilt britannique). La ligne rouge représente la moyenne mobile du panier sur 52 semaines (basée sur des données hebdomadaires) et la zone grise rattachée à l’axe de droite représente le taux de variation sur 3 mois de la moyenne mobile: cette dernière mesure illustre la stabilisation des tendances lorsque le taux de variation se rapproche de 0% après une longue période de faiblesse. Les deux graphiques suggèrent qu’une plus grande clarté en termes de politique monétaire éclipse actuellement la question de la dette – en supposant que l’augmentation continue de la dette ne finisse pas par entraîner une hausse de l’inflation. Pour l’instant, les données économiques, la Réserve fédérale et les perceptions du marché s’accordent pour anticiper une politique monétaire moins agressive à l’avenir. Ce scénario implique que les obligations soient susceptibles de se redresser pendant un certain temps, ce qui est également le cas défendu par nos indicateurs de valorisation nouvellement déployés qui mettent en évidence leur caractère bon marché.

Ce que cela signifie pour All Roads

Comme le montre la Figure 4, notre stratégie All Roads s’est écartée de son exposition typique à la duration en raison des facteurs mentionnés précédemment. En temps normal, environ 44% de notre allocation (ramenée à 100% d’investissement) est investie dans la prime de risque «duration», mais en 2022 et 2023, nous avons connu une exposition plus faible, ce qui était encore le cas au premier semestre 2024, alors que nous avons observé un redéploiement marginal dans la classe d’actifs au cours des dernières semaines. Compte tenu des tendances que nous commençons à observer dans nos indicateurs, il est possible que notre exposition aux obligations augmente encore au cours des prochains mois. Cette évolution potentielle refléterait les changements de tendance auxquels nous assistons: une diminution de la volatilité suivie d’un changement de tendance et de sentiment de marché.

Pour dire les choses simplement, les perspectives de la politique monétaire sont plus importantes que les perspectives de la dette jusqu’à présent pour le monde obligataire – il sera peut-être bientôt temps de revenir vers la duration.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Nos indicateurs de croissance indiquent de plus en plus une amélioration des perspectives de croissance dans le monde entier, l’Europe étant en tête de cette période de reprise. La prochaine saison de publication des résultats devrait permettre d’en savoir plus sur cette tendance.

- Le message de nos indicateurs d’inflation reste le même: les pressions inflationnistes s’intensifient actuellement dans l’économie mondiale. Toutefois, des signes de plus en plus nombreux indiquent que cette tendance pourrait s’essouffler, ce qui est une bonne nouvelle pour nos banquiers centraux.

- Notre signal de politique monétaire a évolué au cours de la semaine dernière, principalement en raison des données européennes qui suggèrent une réduction plus lente que prévu des taux d’intérêt.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawish.

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.