«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- La règle de Sahm prédit une récession imminente aux Etats-Unis depuis la publication du dernier rapport sur l’emploi.

- Quand on l’applique au taux de chômage de différentes populations, des plus diplômés aux moins diplômés, cette impression d’une imminence de la récession s’en trouve renforcée.

- Un nombre important de règles de datation des récessions «live» nuancent clairement cette conclusion: le ralentissement est probablement à nos portes mais la récession reste incertaine.

Depuis la publication des chiffres de l’emploi pour le mois de juillet, les marchés s’interrogent. La croissance marginale du taux de chômage de 4.1 à 4.3% a suffi à activer une règle heuristique de mesure du cycle économique – la règle de Sahm. On en dira plus loin davantage au sujet du fonctionnement de cette règle de datation « live » des cycles économiques, mais le point principal de celle-ci est qu’avec le rythme actuel de dégradation du marché de l’emploi aux Etats-Unis, une récession américaine semble imminente. Ce risque macro étant un risque de marché majeur, l’optimisme dont on fait preuve les investisseurs (notamment particuliers) récemment explique une grande part du recul abrupt des marchés qui a suivi la publication de ce fameux rapport sur l’emploi. Que penser de cette situation ? Sommes nous réellement aux portes d’une récession? La réponse pour le moment reste incertaine: une batterie d’indicateurs équivalent la diagnostiquent tantôt ou la réfutent, mais récemment les inquiétudes montent clairement. Simply put s’offre cette semaine un tour d’horizon de ces trucs d’économistes pour dater le cycle.

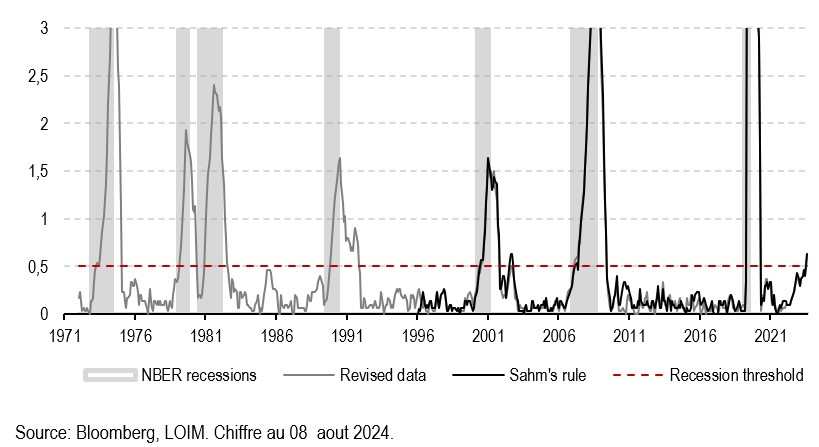

La règle de Sahm késako?

On le lit partout, la règle de Sahm se taille la part du lion dans un grand nombre d’articles économiques ces derniers jours, rejoignant le panthéon des règles et outils économiques que les gérants de portefeuille ont du s’approprier au fil des cycles, au même titre que la règle d’Okun, la règle de Taylor ou encore la courbe de Philips. Cette règle empirique stipule qu’historiquement, lorsque la moyenne des trois derniers mois du taux de chômage surpasse de 0,5 point de pourcentage (50 points de base) son niveau le plus bas des douze derniers mois, c’est que l’économie américaine vient de rentrer en récession. Cette règle a daté avec succès la plupart des récessions américaines passées, on le lit clairement sur le graphique présenté en Figure 1. Historiquement, le nombre de faux signaux renvoyés par cette méthode de datation des récessions «live» est de zéro: seulement en 1986 a-t-on pu observer un accroissement marginal de l’indicateur (qui est resté en deçà de 0.5) sans qu’une récession ne s’en soit suivi. La Figure 1 propose également une comparaison entre le signal obtenu à l’aide des valeurs du taux de chômage révisé et non révisé: la conclusion reste la même, dans l’ensemble la règle empirique semble résister au choc des années. Le «hic» c’est que depuis vendredi dernier, la règle de Sahm affiche un clair signal de récession. Alors récession ou pas?

C’est encore pire que prévu

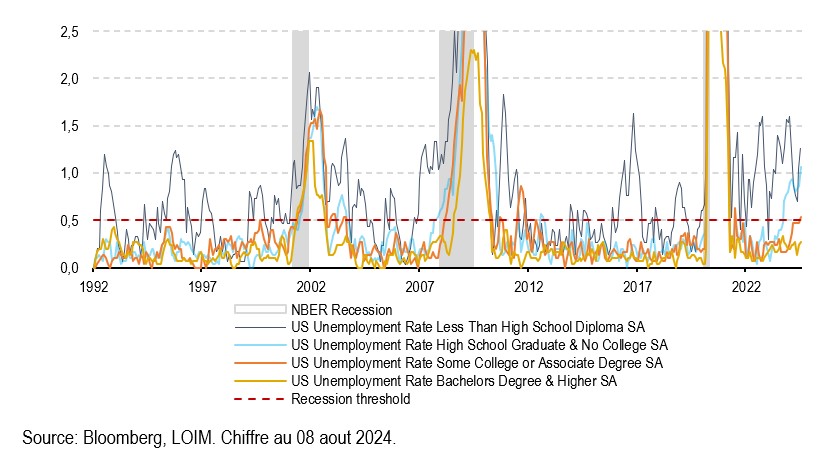

L’analyse proposée par la règle de Sahm est, on ne le répètera jamais assez, «heuristique», c’est-à-dire qu’il s’agit d’une régularité statistique et non d’une loi économique sous-tendue par une modélisation de la réalité – tout ceci n’est pas sans rappeler l’approche de Burns et Mitchell, tant critiquée dans les mondes académiques. C’est d’autant plus problématique que sa simplicité de compréhension fait qu’on peut facilement la disséminer au sein d’un public qui n’a toujours pris le temps d’étudier les arcanes complexes des sciences sociales. Et pourtant, la règle reste diablement efficace et l’on peut même pousser l’analyse et l’appliquer à différents types de chômage afin de faire apparaitre un autre régularité statistique: le chômage avant une récession progresse par vague et par type de chômeur. Comme l’illustre la Figure 2, le chômage des non diplômés progresse «( less than high school») avant que celui des plus faiblement diplômés ne s’envole à son tour. C’est ensuite au tour des très diplômés de faire enfin les frais de la récession. Cette séquence apparait clairement pour les récessions de 2001 et de 2008. Plus récemment, le chômage des non diplômés a bel-et-bien augmenté et plus récemment, les «high school graduate» ont également vu leur situation se dégrader. C’est maintenant les faiblement diplômés qui ont vu leur règle de Sahm flasher rouge – il ne reste que les très diplômés à ne pas encore avoir connu une détérioration de leurs perspectives. En 1992, 1995 ou en 2017 on avait assisté à une augmentation du chômage des non diplômés mais le reste de la population active n’avait pas suivi cette tendance. Aujourd’hui, cette règle de Sahm par niveau de diplôme ne fait qu’ajouter à cette impression de l’imminence d’une récession.

Tout espoir est-il perdu?

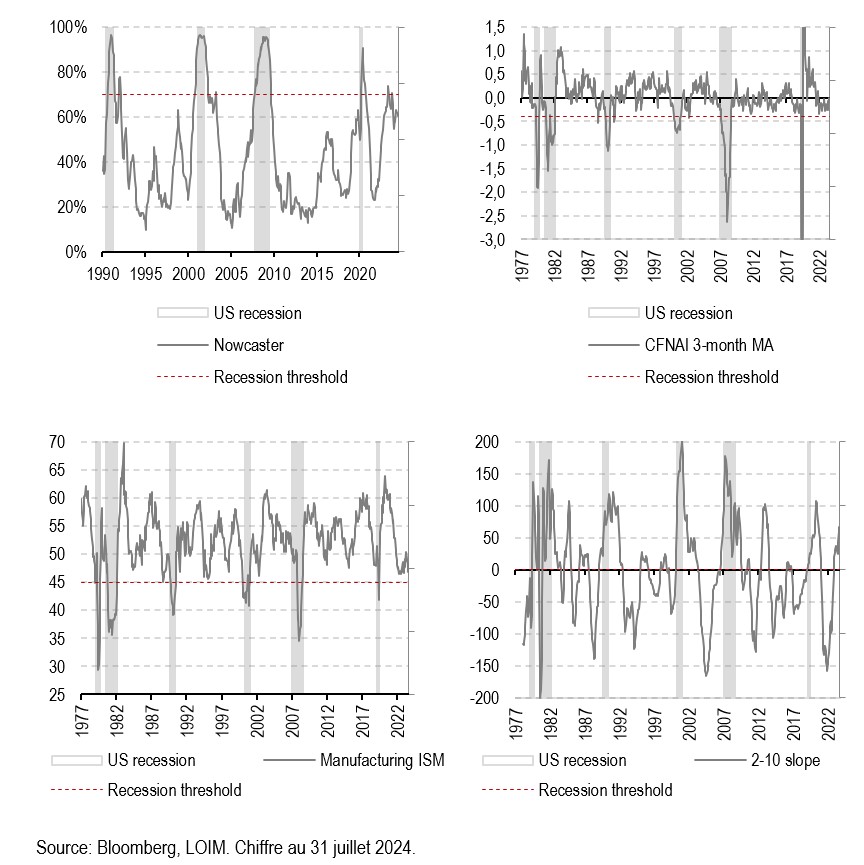

Pas vraiment. Il existe une myriade d’équivalents à la règle de Sahm. La Figure 2 en liste quelques-unes:

- la variation de la pente 2-10 de la courbe des taux US: celle-ci devient positive à l’entrée d’une récession, et c’est le cas aujourd’hui. L’ennui c’est que cet indicateur a prévu 12 des 6 dernières récessions – attention aux faux signaux.

- L’indicateur du CFNAI est encore loin de son seuil de récession et celui-ci est un indicateur éprouvé du cycle, se composant d’un large nombre de séries économiques connues pour réagir au risque de récession.

- L’ISM manufacturier reste encore lui-même loin de son seuil de récession.

- Enfin notre propre indicateur de nowcasting de croissance US est encore loin de son seuil historique de récession lui aussi, tout comme l’Atlanta Fed GDPnow.

Au final, ce que la règle de Sahm peut nous permettre de dire avec une certain confiance c’est que l’économie américaine connait une détérioration du marché de l’emploi qui devrait préoccuper la Fed. C’est pour le moment le seul indicateur économique porteur de ce message, mais la séquence des taux de chômage par niveau d’étude reste préoccupante et devrait conduire le sentiment de marché à faire preuve d’une certaine modération ces prochains jours.

Ce que cela signifie pour All Roads

Dans le cadre de nos stratégies All Roads, les conditions macroéconomiques actuelles sont prises en compte dans l’allocation de nos portefeuilles. Néanmoins, il ne s’agit que d’un des nombreux mécanismes de notre processus d’investissement, dont beaucoup nous ont conduits à adopter une position plus prudente ces derniers temps. Il s’agit notamment de l’augmentation de la volatilité des marchés, de la détérioration des signaux de tendance, de l’activation des protocoles de gestion des pertes et de la faiblesse des indicateurs de sentiment. En conséquence, l’exposition de notre portefeuille reste à environ 110% contre 140% il y a quelques semaines (profil équilibré) avec une rotation des actifs cycliques vers des actifs de protection (obligations souveraines).

Pour dire les choses simplement, le chômage américain inquiète les marchés pour de bonnes raisons, mais l’heure du «hard landing» n’a probablement pas encore sonné.

Macro/Nowcasting Corner

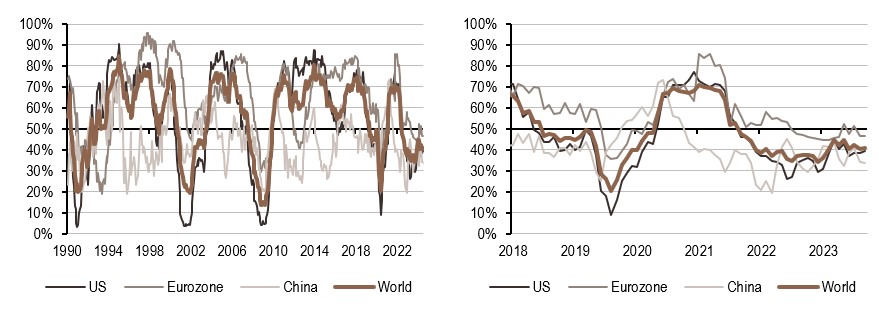

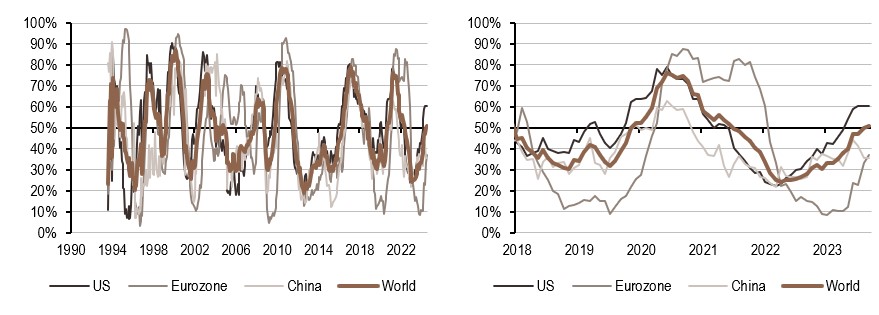

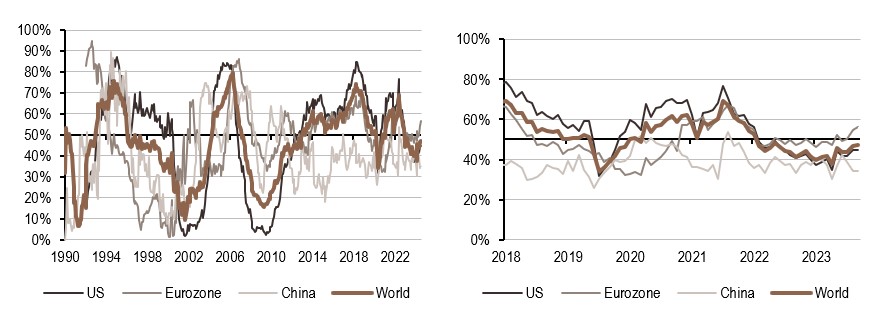

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Les données relatives à la croissance indiquent toujours une période de croissance modérée, avec un risque de récession plutôt stable à de faibles niveaux pour l’instant.

- Notre signal d’inflation a finalement dépassé le seuil de 50%, reflétant des mois de pressions inflationnistes croissantes.

- La politique monétaire reste pour l’instant dans la zone neutre, reflétant le sentiment partagé autour de la croissance et de l’inflation à l’heure actuelle.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawish.

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.