Croissance du PIB au- dessus du potentiel, nouveau boom des créations d’emploi, marché d’actions au plus haut historique … est-ce vraiment ce qu’on attendrait d’une économie qui fait un soft landing? Dans ce contexte, le risque de surchauffe du marché du travail pourrait revenir, ravivant les tensions salariales et mettant en péril la tendance à la désinflation. Sous la sur face, les conditions d’activité sont moins exubérantes. Hors secteurs public et parapublic, l’emploi s’est modéré. Plusieurs grandes entreprises ont annoncé des coupes dans leurs effectifs. La hausse des coûts du travail a ralenti. Enfin, les gains de productivité se redressent, ce qui réduit le risque de dérapage des salaires.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

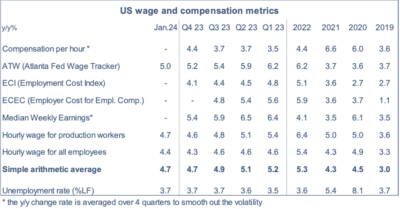

En première estimation, le marché du travail était bouillant en janvier. Le scénario de soft landing, désormais largement consensuel, suppose que la demande de services de travail continue à se modérer afin d’atténuer les tensions de salaires et de prolonger le reflux de l’inflation. Dans ce schéma général, les derniers chiffres font un peu tache. Les salaires horaires qui avaient ralenti en 2022 et jusqu’à la fin de l’été 2023 se sont tendus à nouveau ces derniers mois. N’est-ce pas le signe avant-coureur d’une nouvelle surchauffe? Pour être le plus complet possible, il faut envisager aussi les autres métriques de salaires (tableau). L’image qui en ressort est plus rassurante: il y a bien une tendance à la modération salariale. L’Employment Cost Index, la mesure la plus exhaustive des coûts du travail, a progressé de 4.1% sur un an (et seulement 3.5% l’an au T4). En gros, il a fait la moitié du chemin entre son pic de 2022 et un niveau qu’on jugerait normal. Par ailleurs, le «wage tracker» calculé par la Fed d’Atlanta a encore freiné en janvier, y compris dans les catégories qui avaient été les plus dynamiques (job switcher, bottom quartile, full time).

Sous la surface des récentes données de PIB et d’emploi, la situation est plus contrastée. Les indices de climat des affaires ne décrivent pas une activité en pleine surchauffe. Dans les secteurs cycliques, tels que les services aux entreprises ou l’industrie, la croissance de l’emploi est modeste (>1% sur un an). Le Livre Beige et les enquêtes auprès des entreprises ne signalent pas de penchant pour des licenciements (ce qui n’empêche pas des annonces en ce sens de la part de grands groupes cotés) mais l’appétit pour les recrutements est également faible. L’indice Challenger des annonces d’embauche est au plus bas depuis quinze ans. Au total, le nombre d’heures travaillées dans le secteur privé n’a augmenté que de 0.6% en rythme annualisé au T4, bien au-dessous d’une normale située à 1.5%. La conséquence est que les gains de productivité se redressent (graphe). Les causes de ce redressement restent à débattre (IA, efficacité de la force de travail) mais à première vue, cela suggère que l’évolution présente des salaires n’a rien d’insoutenable.

Economie

A première vue, les données du marché du travail de janvier ne sont pas de celles qui devraient pousser la Fed à assouplir sa politique monétaire. Les créations d’emploi ont non seulement été fortes (>300K) mais elles ont même accéléré dernièrement. Les données passées de 2023 ont été révisées à la hausse. Le nombre de secteurs contribuant à la hausse de l’emploi s’est élargi. Le taux de chômage est toujours proche de son creux cyclique à 3.7%. Les gains salariaux, eux aussi révisés à la hausse, ont progressé de à +0.6% m/m, deux fois plus que la hausse moyenne des six derniers mois. Pour tempérer un peu ces résultats, on notera que la durée hebdomadaire de travail a baissé de 0.6% m/m, si bien que le volume des heures travaillées en janvier a reculé. Il est possible que cette volatilité des heures et des salaires horaires soit dû à des conditions météo plus rudes que la normale au cours de la période sous revue. Quoi qu’il en soit, les revenus du travail ont peu en janvier (+0.2% m/m) et leur hausse annuelle ressort à 4.7%, un nouveau plus bas depuis la pandémie, proche du niveau de 2019 (4.5%).

Même s’il faut se garder de surinterpréter des variations mensuelles, susceptibles de révisions ultérieures, ces résultats corroborent les informations anecdotiques citées par Jerome Powell indiquant que « les choses s’améliorent à la marge » (things picking up at the margin). C’est aussi ce que montrent les enquêtes auprès des directeurs d’achat. Après l’ISM-manufacturier qui avait gagné 2 points à 49, l’ISM-services a progressé de 2.9pts en janvier à 53.4. Dans les deux cas, plus de secteurs contribuent à l’amélioration. La composante « emploi » (+6.7pts) efface la chute enregistrée le mois d’avant, confirmant qu’il s’agissait d’un aléa statistique. La composante « prix payés » bondit (+7.3pts) au plus haut depuis un an. Mais si la confiance s’améliore dans l’ensemble, elle reste à un niveau encore assez faible dans l’absolu.

Au T4, l’enquête SLOOS sur les conditions de crédit a montré que les banques avaient continué de resserrer les standards de prêt mais à un degré moindre que les précédents trimestres. De même, le repli de la demande de prêt se poursuit mais plus lentement. Les catégories les plus touchées sont les prêts immobiliers commerciaux et résidentiels. Toujours au T4, le rapport de la Fed de New York sur l’endettement des ménages signale une poursuite de la hausse des défaillances en ce qui concerne les crédits auto et les cartes de crédit.

Les déboires de NYBC (dont le cours a dévissé de plus de 50% en quelques jours) ont ravivé les craintes sur la qualité du bilan des banques, notamment celles exposées à la dégradation des prêts CRE. Près d’un an après la chute de SVB, il y a toujours le risque qu’un problème dans une institution soit le révélateur du même problème chez une autre. A la différence de l’an dernier, on n’a pas vu dernièrement d’érosion massive des dépôts dans les banques de petit et moyenne taille.

Politique monétaire et budgétaire

Pour qu’il ne subsiste aucune ambiguïté sur ses propos post-FOMC concernant les chances d’une baisse des taux en mars (not the most likely case), Jerome Powell les a répétés dans un entretien TV pour CBS (enregistré le lendemain de la réunion du FOMC et diffusé le 4 février). Selon les futures sur fonds fédéraux, la probabilité implicite de baisse des taux à la réunion du 20 mars est tombée au voisinage de 20%, contre près de 50% juste avant le FOMC et plus de 80% à la fin 2023.

Il y avait pléthore de discours de membres du FOMC cette semaine mais aucune voix discordante par rapport à la position de Jerome Powell ne s’est fait entendre. Tout le monde prône la patience pour quelques mois (Thomas Barkin de Richmond, Adriana Kugler du Board). Certains (Neel Kashkari de Minneapolis) se demandent si la politique monétaire est vraiment restrictive puisque la résistance de l’économie suggère que le taux «neutre» (cad ni restrictif, ni accommodant) a augmenté.

A suivre cette semaine

Un grand nombre de données « dures » pour janvier sont à paraitre: indice des prix à la consommation, incluant les révisions annuelles (13 février), ventes au détail et production industrielle (le 15), mises en chantier de logements (le 16). Au rang des données d’enquêtes pour février, il y aura la confiance des constructeurs de maisons (le 14) et les indices manufacturiers des districts de New York et Philadelphie (le 15), ainsi que la confiance des ménages (Université du Michigan, le 16).

Concernant le rapport CPI, les effets de base sont favorables et devraient permettre à l’inflation de repasser sous le seuil de 3% pour la première fois depuis 2021. En fonction des résultats du PPI (le 16), cela pourrait se traduire en un repli de l’indice PCE (préféré par la Fed) à seulement deux ou trois-dixièmes au-dessus de 2%.

Sources : Thomson Reuters, Bloomberg, O DDO BHF Securities