Robeco a publié son rapport annuel «Expected Returns 2021-2025» qui donne un aperçu des performances prévisionnelles auxquelles les investisseurs peuvent aspirer au cours des cinq prochaines années.

Nous prévoyons une période prolongée de taux d’intérêt réels négatifs, ce qui signifie qu’ils auront une incidence capitale sur les liens entre les fondamentaux économiques, la performance liée aux prix des actifs et les répercussions en matière d’allocation multi-actifs. Nous vivons une période de transition radicale, et la volatilité restera élevée. Pourtant, on décèle quelques signaux dans cette situation statique. Après tout, les marchés financiers ont déjà été affectés par des pandémies et des épisodes prolongés de taux d’intérêt réels négatifs.

Nous pensons que la prise de risque sera récompensée dans les cinq prochaines années, en particulier lorsque des valeurs refuges traditionnelles finiront aussi par être considérées comme des valeurs risquées.

Pour la plupart des classes d’actifs risqués, le rendement attendu du risque de volatilité est important, ce qui donne des ratios de Sharpe intéressants. Malgré les primes de risque élevées, les rendements absolus des actifs restent inférieurs à leurs valeurs d’équilibre.

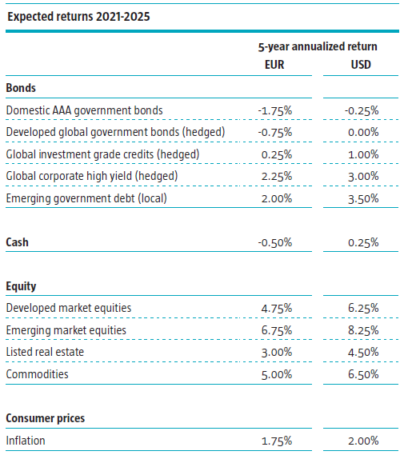

Le potentiel de hausse des rendements des obligations d’État est très limité

Aux États-Unis, les rendements des bons du Trésor à 10 ans sont plafonnés à 1,5% pour les cinq prochaines années, tandis qu’en Allemagne et au Japon, ils ne dépasseront pas 0,5%. Ces chiffres tiennent compte d’une légère hausse des taux d’intérêt en fin de période, lorsque la croissance commencera à s’accélérer. Cela signifie que les investisseurs en obligations d’État obtiendront des rendements nominaux négatifs sur les principaux marchés. Un portefeuille d’obligations d’État mondiales pourrait donc générer un rendement moyen en euro de -0,75%. Les investisseurs du segment Investment Grade pourraient bénéficier d’une prime de crédit supérieure à la moyenne (1%) au cours des cinq années à venir, ce qui aboutit à une prévision de 0,25%.

Du côté des actions, Robeco anticipe des rendements inférieurs aux prévisions à long terme, mais des primes de risque toujours très intéressantes par rapport aux actifs plus sûrs de type obligations d’État. Les actions des marchés développés sont légèrement surévaluées, principalement à cause de niveaux de valorisation tendus aux États-Unis. Leur valorisation reste par conséquent négative par rapport à d’habitude. Néanmoins, le rendement attendu est de 4,75% par an. Concernant les marchés émergents, Robeco a révisé ses prévisions à la hausse. L’augmentation inattendue de l’inflation dans les marchés développés a souvent coïncidé avec le rattrapage des marchés émergents en matière de bénéfice par action, par rapport aux marchés développés. Cela aboutit à une prévision de rendement de 6,75%.

La question des marchés financiers passera des mains des banques centrales à celles des gouvernements, ce qui augmentera la volatilité des actifs et des devises, puisque les politiciens seront moins souples que les banques centrales dans leurs orientations et la mise en œuvre des politiques. Une question essentielle à prendre en compte dans l’élaboration des scénarios est de savoir si les décideurs parviendront à baisser les taux réels suffisamment longtemps pour faciliter une reprise économique capable de s’auto-alimenter. Robeco pense que oui. Mais, plus que jamais dans l’histoire de l’après-guerre, cela dépendra d’une collaboration étroite entre les autorités budgétaires et monétaires.

Peter van der Welle, stratégiste Multi-actifs chez Robeco: «Dans notre édition de l’année dernière, no us avions évoqué une récession, mais nous ne pensions pas qu’elle serait déclenchée par la crise du Covid-19. Sur un horizon de cinq ans, nous pensons que les rendements des actifs resteront inférieurs à leurs moyennes historiques de long terme, essentiellement à cause des faibles taux d’intérêt. La volatilité macroéconomique ne commencera à s’atténuer qu’en 2021, mais la bonne coopération entre les banques centrales et les gouvernements assurera le succès de la reprise. Si l’on ajoute à cela l’augmentation des taux d’inflation et la faiblesse des rendements obligataires, nous parvenons à notre scénario de « monde bien réel », qui cherche à relever les défis liés à la transition vers un avenir plus vert et plus durable.»

Peter van der Welle, stratégiste Multi-actifs chez Robeco: «Dans notre édition de l’année dernière, no us avions évoqué une récession, mais nous ne pensions pas qu’elle serait déclenchée par la crise du Covid-19. Sur un horizon de cinq ans, nous pensons que les rendements des actifs resteront inférieurs à leurs moyennes historiques de long terme, essentiellement à cause des faibles taux d’intérêt. La volatilité macroéconomique ne commencera à s’atténuer qu’en 2021, mais la bonne coopération entre les banques centrales et les gouvernements assurera le succès de la reprise. Si l’on ajoute à cela l’augmentation des taux d’inflation et la faiblesse des rendements obligataires, nous parvenons à notre scénario de « monde bien réel », qui cherche à relever les défis liés à la transition vers un avenir plus vert et plus durable.»

Laurens Swinkels, chercheur chez Robeco: «Comme dans toutes les éditions précédentes de ce rapport, nous regardons au-delà du court et du moyen terme et fournissons aux investisseurs des informations utiles à la construction de leurs portefeuilles, ainsi qu’une compréhension approfondie des marchés dans lesquels ils investissent. Un changement notable cette année est que nous avons révisé à la hausse nos prévisions de rendements sur les marchés actions mondiaux, car nous sommes convaincus que la réponse coordonnée des gouvernements et des banques centrales mettra fin au ralentissement économique dans les cinq prochaines années.»

Laurens Swinkels, chercheur chez Robeco: «Comme dans toutes les éditions précédentes de ce rapport, nous regardons au-delà du court et du moyen terme et fournissons aux investisseurs des informations utiles à la construction de leurs portefeuilles, ainsi qu’une compréhension approfondie des marchés dans lesquels ils investissent. Un changement notable cette année est que nous avons révisé à la hausse nos prévisions de rendements sur les marchés actions mondiaux, car nous sommes convaincus que la réponse coordonnée des gouvernements et des banques centrales mettra fin au ralentissement économique dans les cinq prochaines années.»

Outre les perspectives à cinq ans, le rapport aborde cinq sujets liés au thème de cette année, «un monde bien réel»

- L’investissement factoriel ne se limite pas aux cinq facteurs de Fama et French

- Taux d’intérêt : ne soyez pas si négatifs

- Tarification du carbone : allocation d’actifs et objectifs climatiques

- Argent gratuit, inflation non garantie

- Investissement thématique : l’asymétrie des rendements, une bonne nouvelle cachée?

L’intégralité du rapport est téléchargeable sur le site de Robeco (pdf, 109 pages, en anglais)