«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Etats-Unis et Europe nous semblent diverger en ce moment de multiples façons dans les données que nous collectons tous les jours.

- La croissance américaine enregistre son quatrième mois de ralentissement, alors que la zone Euro affiche une trajectoire différente.

- Inflation et politique monétaire contribuent à leur façon à cette différence de cycle, plaçant la Fed dans une situation d’ores et déjà plus délicate que celle de la BCE – un retour des taux US en deçà du taux neutre n’est pas encore à l’ordre du jour.

Il est difficile de ne pas se sentir un peu perdu dans ce maelstrom de nouvelles qui fait le quotidien des investisseurs depuis le retour de D. Trump à la Maison Blanche. Le ratio entre «bruit» et «signal» dans ce flux de nouvelle a atteint un niveau tel qu’il est probablement plus que temps de faire un point au sujet de la situation économique en cette fin de mois d’avril, basé non pas sur des gros titres de journaux, mais sur les données dont nous disposons vraiment. On dit cette guerre tarifaire source d’un ralentissement économique, mais les droits de douane sont d’ores et déjà en place aux Etats-Unis : les chiffres de mars doivent déjà pouvoir nous éclairer au sujet de leur impact. Nos signaux de nowcasting visent précisément à mesurer l’étendue des dégâts à ce jour. Cet opus de Simply Put vise simplement à détailler le message de nos indicateurs vis-à-vis de la phase du cycle dans laquelle nous semblons nous trouver à ce jour – une phase qui oppose la dynamique européenne et américaine.

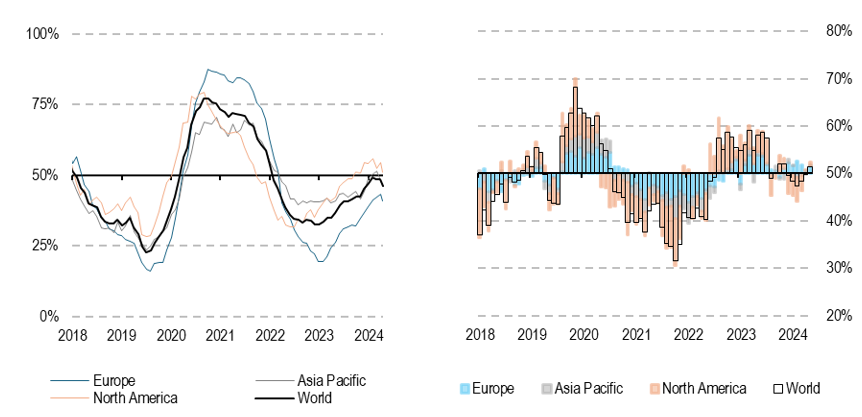

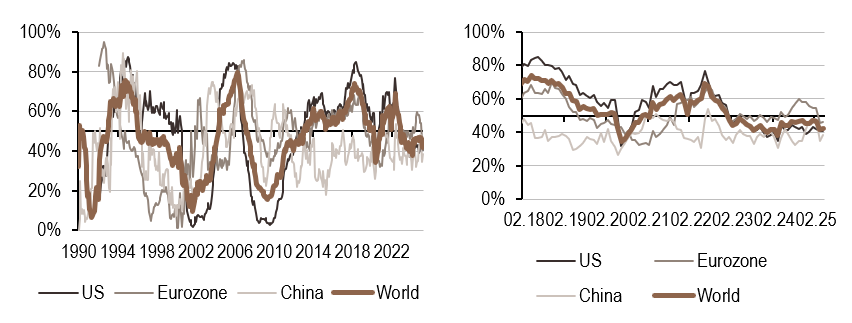

La croissance ralentit à nouveau

On en faisait part en début d’année, la grande nouveauté sur le plan de la dynamique économique mondiale tient à la direction opposée prise par les Etats-Unis et le reste du monde. La situation est assez simple : les taux courts dans la plupart des pays du monde ont continué d’être abaissés par leur banque centrale respective, au vu de la normalisation de l’inflation (notamment en Europe). Mais tel n’est pas le cas aux Etats-Unis : les pressions inflationnistes y demeurant trop vives au gout de la Réserve Fédérale, les taux américains restent à des niveaux élevés, pesant depuis la partie courte et longue de la courbe sur la conjoncture américaine – tout le contraire de l’Europe ou ces taux se seront clairement repliés en dessous de leur niveau neutre. On lit ces divergences sur la Figure 1: le graphique de droite présente le pourcentage de données en progression, un indicateur du sens de la marche de chaque économie. Aux Etats-Unis, les données se détériorent désormais depuis quatre mois consécutifs, alors que l’Europe continue de voir des signaux d’amélioration. Les données qui connaissent la plus forte de ces détériorations touchent à la consommation, à l’immobilier ou encore aux anticipations des directeurs d’achat. C’est cette dernière composante qui présente le plus fort repli en mars: leur pessimisme est palpable.

Des pressions inflationnistes sur le retour?

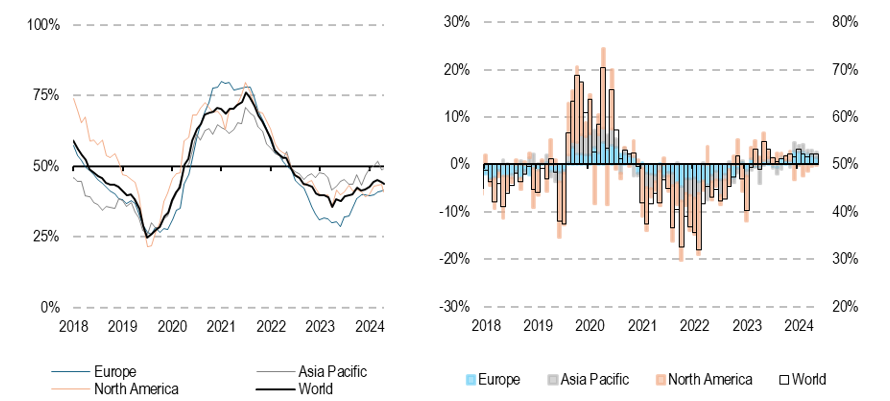

La situation en termes d’inflation oppose elle aussi Etats-Unis et Europe. Depuis le quatrième trimestre 2024, nos signaux de nowcasting ont commencé à capturer un reflux des pressions inflationnistes aux Etats-Unis. Plus récemment, ces signaux ont gagné en ampleur, à la faveur du ralentissement économique mentionné précédemment. En Europe, ces pressions inflationnistes sont restées positives, accompagnant la reprise de la zone. Le signal européen présenté dans la partie gauche de Figure 2 illustre l’autre différence entre US et Europe: non seulement la direction des pressions inflationnistes est différente mais leur niveau l’est tout autant, les pressions européennes restant globalement faibles.

Plus récemment, le pourcentage de données liées à l’inflation en progression a repassé le cap des 50% de part et d’autre de l’Atlantique. Le message de nos indicateurs d’inflation le plus récent et le plus important est probablement ce retour des pressions inflationnistes. Il place l’Europe dans un régime d’inflation basse mais en normalisation alors qu’il place les Etats-Unis dans un régime d’inflation forte et en accélération. C’est un point central, qui participe à l’explication quant à la divergence entre les politiques monétaires menés par la BCE et la Fed. L’inflation est donc la seconde divergence entre US et Europe.

Le ton dovish reste de mise – pour combien de temps?

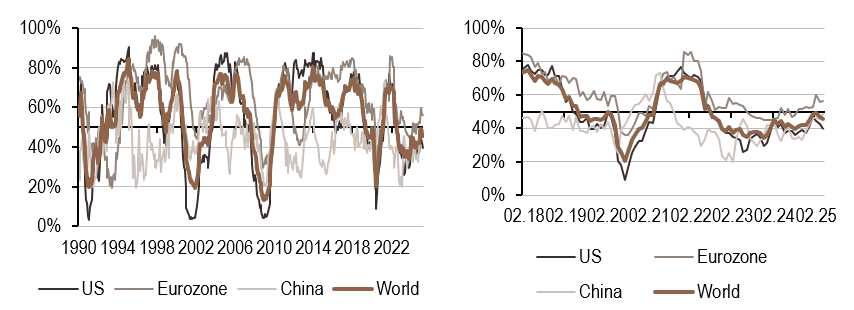

Là ou les deux zones économiques se rejoignent, c’est probablement en termes de grandes orientations de politique monétaire. La Figure 3 plus bas présente nos signaux de nowcasting: ceux-ci tentent de mesurer le risque d’être surpris par le ton «hawkish» de chaque banque centrale – du moins ce que les données économiques dont on dispose peuvent laisser à penser. Là, la divergence est moins évidente: nos indicateurs placent les deux banques centrales dans une phase de politique monétaire accommodante, nos signaux de nowcasting restant inférieurs à 50%. Autre point commun, les données les plus récentes pointent globalement vers une remontée du signal: aux Etats-Unis comme en Europe, le pourcentage des données pointant vers une surprise «hawkish» a récemment progressé, depuis un bas niveau. Il n’est donc pas question d’anticiper des hausses de taux à ce stade, et les prochaines décisions de la Fed comme de la BCE devraient être des baisses de taux – on peut simplement imaginer que ces baisses seront bien plus sporadiques coté Etats-Unis au vu de la remontée des pressions inflationnistes mentionnées précédemment. A ceci, on pourra rajouter mentalement l’effet inflationniste de court terme des droits de douane ainsi que de la baisse du Dollar qui verra les Etats-Unis importer de l’inflation dans les semaines à venir. Au milieu du tumulte actuel, certains éléments semblent donc gagner en clarté: des pressions inflationnistes opposées aux Etats-Unis et en Europe devraient voir la politique monétaire de chaque zone être déployée à des rythmes différents – un élément qui ne plaide pas en faveur des actifs américains.

Ce que cela signifie pour All Roads

Le bruit dans lequel le monde baigne actuellement rend le suivi d’indicateurs de mesure d’autant plus essentiel. Les différentes boussoles qui composent notre cockpit de gestion montrent une progression du risque de perte, des tendances détériorées pour les actifs de la zone Dollar, un appétit pour le risque en berne ainsi qu’une détérioration économique aux Etats-Unis. Au vu de ces différents éléments, la prudence reste de mise et une exposition de marché plus faible qu’à début janvier nous semble avoir d’autant plus de sens pour le moment.

Pour dire les choses simplement, les dynamiques économiques aux Etats-Unis et en Europe divergent.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- La direction de notre nowcaster de croissance est en légère baisse, affichant actuellement 48 % de données en amélioration. La Chine et la zone Euro étant restées stables, le déclin provient principalement des États-Unis, où les données sur le logement se sont détériorées cette semaine.

- Notre indicateur d’inflation mondiale est resté inchangée cette semaine. En Chine, l’indicateur a baissé, en raison de données plus faibles sur la consommation et les exportations.

- Notre indicateur de politique monétaire a continué à augmenter depuis le début du mois d’avril, en particulier en Chine.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.