«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé :

- La situation actuelle s’apparente de plus en plus à une fin de cycle, avec quelques particularités.

- Surperformance des matières premières et montée des taux en sont un symptôme typique.

- Ralentissement de l’immobilier et de la consommation en sont d’autres.

- Nos indicateurs de croissance et leur récent rebond sont également cohérents avec ce narratif – attention à cette phase qui est souvent source de frustration.

La remontée des marchés actions qui s’est étalée de novembre 2022 à fin juillet 2023 a formé une tendance que les CTA auraient eu du mal à manquer. Un authentique signal «risk on» s’est peu à peu formé, poussant une parti importante des investisseurs systématiques (notamment) à surpondérer les actions et le crédit pour sous-pondérer les obligations. En termes de «risk premia», une part importante de ces investisseurs ont ainsi ajouté de la prime action et crédit pour éliminer du risque duration. Si cette tendance a plutôt été bien capté par les fonds qui les suivent, une part importante du marché est resté sur le bord de la route, manquant une part importante de ce rallye pour de multiples raisons, qu’elles soient micro ou macro. L’arrivée du mois d’aout a marqué un tournant dans ces tendances, et les CTA l’ont bel-et-bien senti. Ce changement de tendance correspond dans nos indicateurs macro à un changement d’environnement au sujet duquel nous avons déjà amplement communiqué : soudainement, des signaux de croissance marginalement plus positifs sont apparus sur fonds de retour de pressions inflationnistes. Il y a de quoi faire douter les investisseurs qui guident leur allocation sur la base de scénario: en avons-nous fini avec la désinflation et le ralentissement – le «softlanding»? Probablement pas. Nous sommes plus probablement confrontés à une période assez classique de fin de cycle, une étape sur la route vers une plus grande maitrise de l’inflation. Mais que se passe-t-il donc lors ces périodes dites de «late cycle»? Petite visite guidée des fins de cycle précédentes.

Les trois dernières fins de cycles

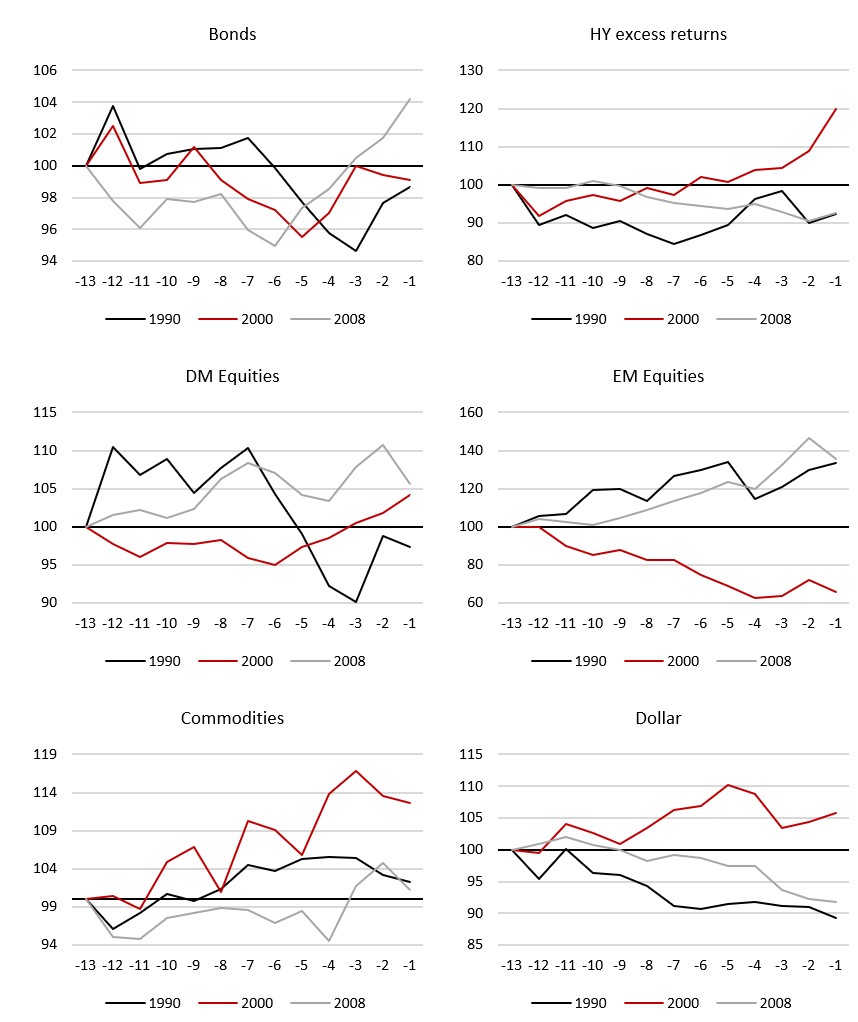

En excluant 2020, la récession survenant pour des raisons exogènes, trois récessions endogènes ont vu le jour au cours des 30 dernières années: la récession de 1990, celle de 2000 et enfin celle de 2008. On exclura ici volontairement la récession européenne de 2011 ainsi que le profond ralentissement chinois de 2015, ces deux chocs étant davantage domestiques que globaux. Dans les trois autres cas, c’est l’ensemble du PIB mondial qui a connu un ralentissement (sinon un recul) dans sa progression. Que s’est il passé sur les marchés au cours des douze mois qui ont précédé ces chocs? La réponse est présentée en Figure 1. On y analyse six marchés différents afin se donne une perspective globale susceptible d’intéresser les allocataires d’actifs que nous sommes: les actions développées et émergentes, les obligations d’Etat et «high yield» ainsi que les matières premières et le Dollar (présenté en taux de change effectif). Si l’on pourrait passer des heures à détailler les spécificités de chacune de ces crises, il nous semble plus judicieux de se concentrer sur leurs similarités qui sont au nombre de trois :

- Au cours de ces trois dernières crises, le monde obligataire a globalement souffert, qu’il s’agisse de duration ou de spreads de crédit. Au cours des 3 à 6 mois précédent une récession, dans l’ensemble, les performances du monde du «fixed income» sont négatives.

- Si les actions développées ne montrent pas spécialement de tendance, les actions émergentes surperforment clairement. Les actifs émergents dans leur globalité ont plutôt eu tendance à délivrer une performance supérieure.

- Les matières premières ont plutôt eu tendance à progresser alors que le Dollar recule. Ces faits stylisés ont caractérisé l’année qui a précédé les trois dernières récessions, sans exception notable.

Ces trois faits saillants doivent nous interroger aujourd’hui:

- Le monde obligataire a sous-performé très clairement au cours de ces derniers mois.

- Les actions émergentes n’ont pas surperformé les actions développées.

- Les matières premières sont en progression mais pas le Dollar ne recule pas.

La situation actuelle sur le plan des marchés ne tique que quelques-unes des cases du «late cycle», et si l’on devait faire une comparaison, la période précédant la récession de 2000 semble la plus semblable à la situation qui semble avoir émergé de l’été. Pour autant, les actifs émergents n’ont pas encore surperformé (c’est l’une de nos surpondérations notables récente) et le Dollar ne s’est pas encore replié: ce sont deux tendances qui sont probablement à surveiller.

La macro du «late cycle»

Si quelques similarités peuvent être détectées entre la situation actuelle et ces trois dernières période «late cycle», peut-on en dire autant sur le plan de la macro? Que se passe-t-il lors de telles périodes dans nos indicateurs de nowcasting?

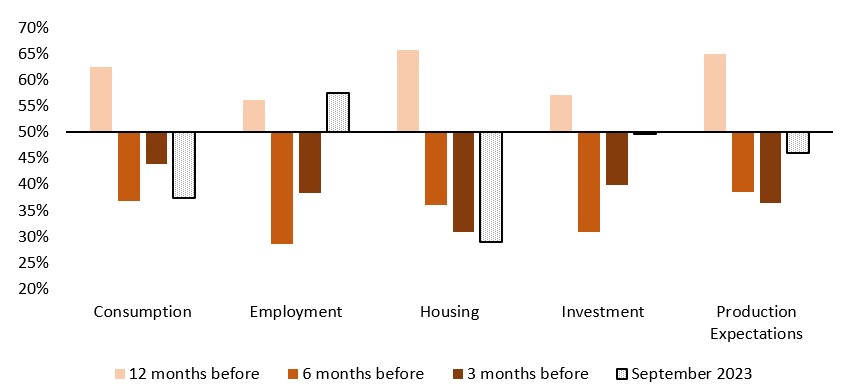

La Figure 2 présente le niveau moyen de la décomposition de notre signal de croissance pour les Etats-Unis au cours de ces fins de cycle et le compare aux niveaux actuels. Globalement, on observe un certain nombre de similarités frappantes:

- Consommation, immobilier et anticipations de production sont en-dessous de 50%, traduisant les faiblesses d’une économie en replis.

- Deux différences persistantes subsistent: l’emploi reste fort et le dernier rapport pour l’emploi n’a pas changé cet état de fait. Ensuite, en termes d’investissement, si notre indicateur est en-dessous de 50%, il ne l’est que marginalement, alors que 3 à 6 mois avant les récessions cette composante a plutôt tendance à émettre des signaux négatifs.

Quel que soit l’angle que l’on analyse – les marchés financiers ou les données économiques – on peut y trouver de frappantes similarités avec ces trois dernières fins de cycles. On l’a probablement oublié depuis 2008, faute d’un ralentissement sévère du cycle économique depuis, mais ces situations de fin de cycle sont éminemment frustrantes et sources de doutes pour l’investisseur: récession ou simple ralentissement ? Ces questions ne sont pas nouvelles et en dépit de la situation extraordinaire face à laquelle nous sommes confrontés, l’histoire doit continuer de nous servir de guide. «Late cycle», nous voici.

Pour dire les choses simplement, la période actuelle ressemble à une période de fin de cycle. Les données de marché et économiques semblent l’indiquer.

Macro/Nowcasting Corner

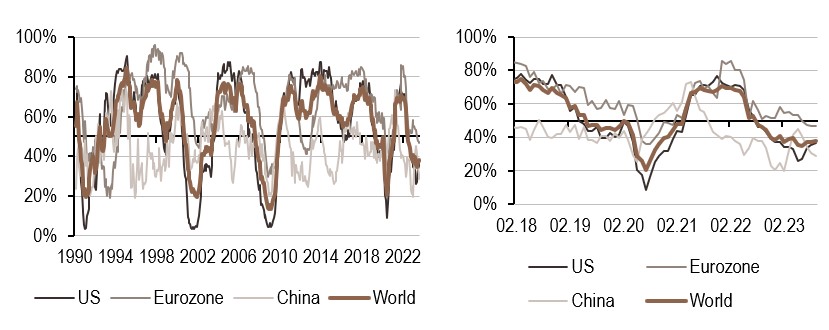

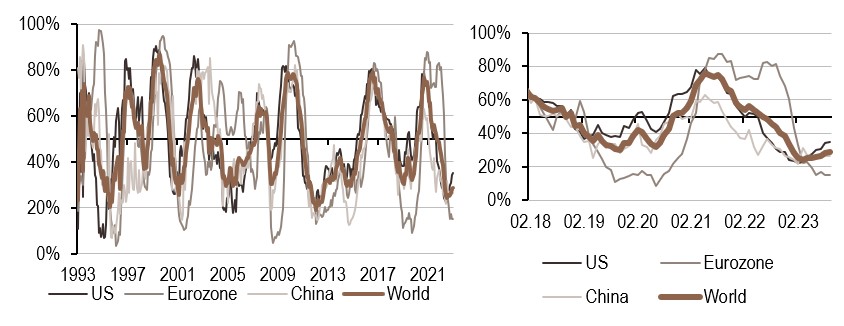

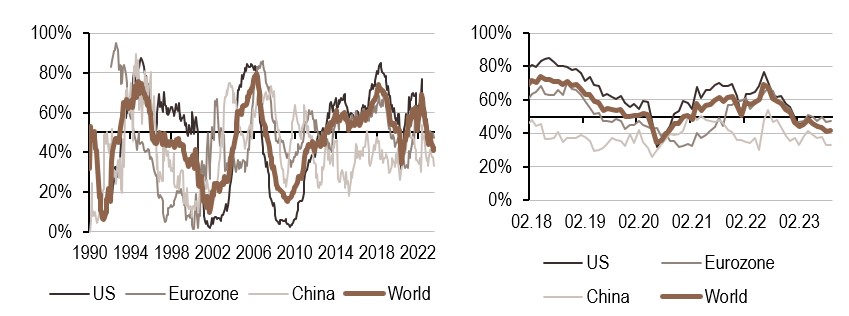

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a progressé sur la semaine, notamment sous l’influence de données économiques meilleures qu’attendues aux Etats-Unis.

- De façon similaire à la croissance, nos indicateurs d’inflation ont également marginalement augmenté cette semaine encore. C’est là encore sous l’influence des Etats-Unis que l’indicateur progresse.

- Nos indicateurs de politique monétaire sont quant à eux stables, pointant toujours vers une modération du ton des grandes banques centrales.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.