Les dividendes mondiaux montrent des signes de reprise au premier trimestre – les prévisions de dividendes pour 2021 sont relevées à 1'360 milliards de dollars.

Points importants

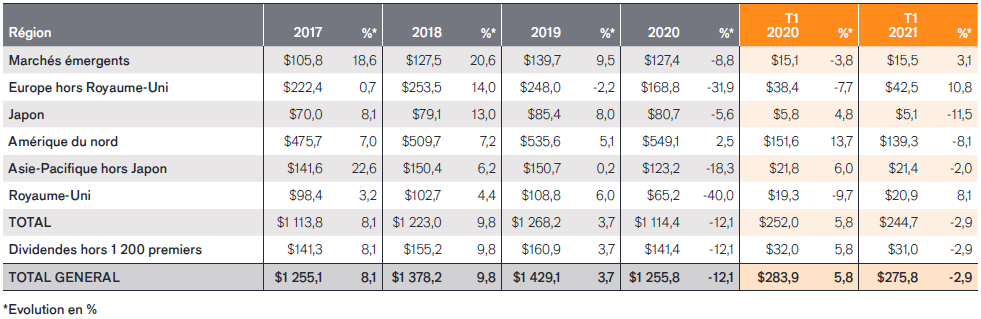

- Des signes clairs d’amélioration au premier trimestre – le rythme de réduction des paiements de dividendes est tombé à son plus bas niveau depuis un an, en baisse de 2,9% sur une base globale pour atteindre 275,8 milliards de dollars, une baisse de seulement 1,7% en termes sous-jacents.

- Seule une entreprise sur cinq (18%) a réduit son dividende au cours des trois derniers mois, un chiffre bien moins élevé que les 34% qui l’ont fait au cours de l’année écoulée.

- La flambée des prix des matières premières fait grimper les dividendes miniers et un certain nombre de banques recommencent à en verser, ce qui est de bon augure pour les mois à venir – mais les dividendes des secteurs de la consommation discrétionnaire et de l’énergie restent fragiles.

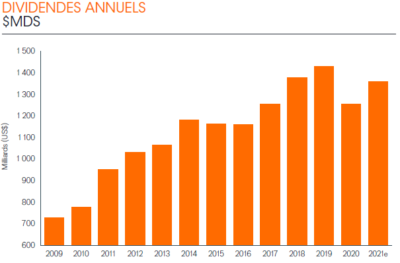

- Janus Henderson relève ses prévisions pour 2021 à 1’360 milliards de dollars, soit une augmentation globale de 8,4% et un rebond sous-jacent de 7,3%.

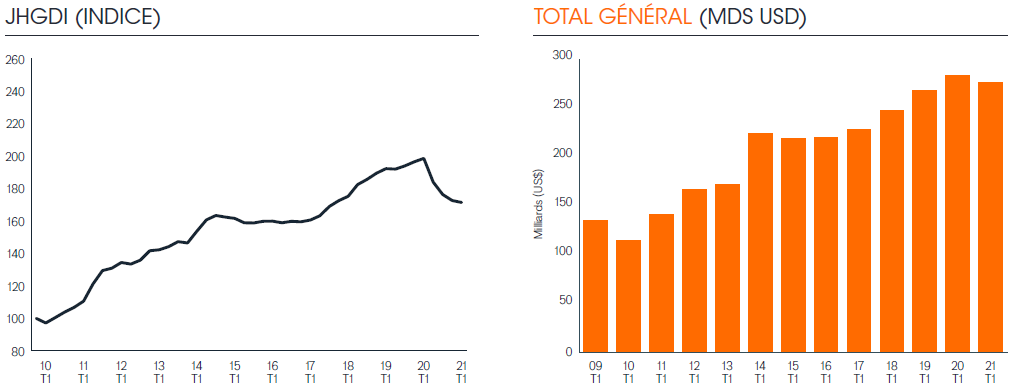

Il existe des signes clairs d’une reprise prochaine des dividendes mondiaux après le premier trimestre de 2021 selon le dernier indice Janus Henderson Global Dividend Index. Par rapport aux niveaux du premier trimestre 2020 avant la pandémie, les paiements n’ont diminué que de 2,9% en glissement annuel, à 275,8 milliards de dollars.

Sur une base sous-jacente, les dividendes n’ont reculé que de 1,7% par rapport à la même période de l’an passé, une baisse bien plus modeste que celle enregistrée au cours des trois trimestres précédents, qui ont tous connu des baisses à deux chiffres. L’indice des dividendes de Janus Henderson a terminé le trimestre à 171,3, son plus bas niveau depuis 2017, mais une croissance est désormais envisageable.

Janus Henderson a revu à la hausse ses prévisions de dividendes dans le monde pour l’ensemble de l’année 2021 suite à l’amélioration du premier trimestre et aux meilleures perspectives pour les trimestres à venir. La nouvelle prévision de notre scénario central porte sur 1’360 milliards de dollars, en hausse de 8,4% en glissement annuel en global, ce qui équivaut à une hausse sous-jacente de 7,3%. En comparaison, la prévision la plus optimiste de janvier était de 1’320 milliards de dollars.

Au cours des quatre trimestres de la pandémie, les entreprises ont réduit leurs dividendes de 247 milliards de dollars, ce qui équivaut à une réduction de 14% en glissement annuel, effaçant ainsi près de quatre années de croissance. Il s’agit néanmoins d’une chute plus modérée que celle qui a suivi la crise financière mondiale et les tendances sectorielles sont conformes à une récession, certes marquée, mais classique.

Premier trimestre 2021 – La reprise des dividendes est inégale selon les marchés

Au niveau mondial, seule une entreprise sur cinq (18%) a réduit son dividende en glissement annuel au premier trimestre, ce qui est bien inférieur au tiers (34%) constaté sur l’ensemble de l’an passé.

Amérique du Nord

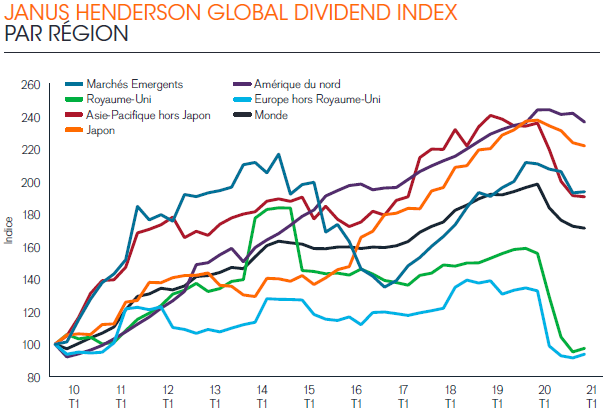

Le premier trimestre a un biais saisonnier en Amérique du Nord, où les dividendes ont beaucoup moins baissé que dans les autres régions du monde. Les paiements aux États-Unis, qui s’élèvent à 139,3 milliards de dollars, ont reculé de 8,1% par rapport à l’année précédente en global, bien que cette baisse soit due presque entièrement au fait que les dividendes spéciaux américains, exceptionnellement élevés de l’année dernière, n’ont pas été reconduits. Sur une base sous-jacente, la baisse de 0,3% des dividendes nord-américains a été meilleure que la moyenne mondiale de -1,7%.

Europe (hors Royaume-Uni)

Généralement le premier trimestre est relativement calme pour les dividendes européens, mais cette année, on observe des signes positifs avant le deuxième trimestre, particulièrement significatif du point de vue saisonnier. Les paiements en Europe (hors Royaume-Uni) ont augmenté d’une année sur l’autre, de 10,8% en global, pour atteindre 42,5 milliards de dollars, dopés par les paiements complémentaires des banques scandinaves.

Un tiers des sociétés européennes qui versent habituellement des dividendes au premier trimestre les ont réduits d’une année sur l’autre, alors qu’elles étaient un peu plus de la moitié au cours des trois trimestres précédents.

La Suisse est normalement le troisième plus grand contributeur de dividendes au monde au cours du premier trimestre, derrière les Etats-Unis et le Royaume-Uni, grâce au calendrier de paiement de dividendes annuel unique des géants pharmaceutiques Roche et Novartis. Les dividendes suisses ont fait preuve d’une véritable résilience tout au long de la crise et l’écart à rattraper sera donc moins important au fur et à mesure que les mois passent. Les dividendes ont progressé de 0,5% sur une base sousjacente au cours du premier trimestre, bien que les dividendes totaux aient été généralement stimulés par la solidité du franc suisse. La seule société de notre indice à avoir réduit son dividende a été le chocolatier Callebaut dont la distribution a été perturbée par la pandémie.

Royaume-Uni

Au premier trimestre, les dividendes britanniques ont baissé de 26,7 % par rapport à l’année précédente sur une base sous-jacente, le Royaume-Uni continuant à ressentir l’effet des réductions des paiements des compagnies pétrolières. Cependant, moins de la moitié des entreprises britanniques de notre indice ont réduit leurs dividendes au premier trimestre, ce qui est bien mieux que l’an passé. On observe également des signes de reprise, le total des dividendes britanniques ayant augmenté de 8,1% au premier trimestre grâce à un certain nombre de versements supplémentaires et de dividendes spéciaux. Au cours des douze derniers mois, 57 % des entreprises britanniques de notre indice ont procédé à des réductions.

Asie-Pacifique hors Japon et marchés émergents

Les dividendes de la région Asie-Pacifique hors Japon ont reculé de 6,0% sur une base sous-jacente, notamment en raison de la chute de 16,9% observée à Hong Kong. Cela a entraîné notre indice des dividendes de la région Asie-Pacifique à un niveau de 190,6. Les marchés émergents ont été stimulés par le rétablissement des dividendes au Brésil, en Inde et en Malaisie.

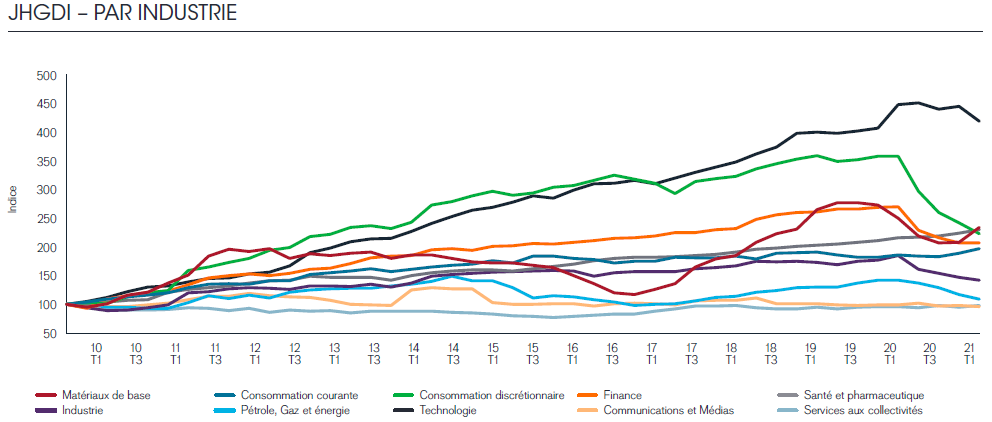

Les sociétés minières mènent la reprise

Les sociétés minières se sont vraiment distinguées au premier trimestre, le rebond des prix des matières premières ayant entraîné une croissance significative des paiements, dopés par d’importants dividendes spéciaux exceptionnels. Les sociétés minières ont augmenté leurs dividendes de 85% sur une base globale (58% en termes sous-jacents) et ont annoncé d’autres augmentations à venir en cours d’année. Les services aux collectivités et les soins de santé ont également connu une hausse des versements.

Les dividendes des sociétés financières, en particulier, ont été soutenus par le fait qu’un certain nombre de sociétés ont recommencé à verser, bien qu’à des niveaux généralement inférieurs, les dividendes que la pandémie avait interrompus, dans de nombreux cas en raison de restrictions réglementaires. Cela a donné un coup de pouce non saisonnier au secteur au premier trimestre, qui devrait se poursuivre dans les mois à venir.

Les secteurs de la consommation discrétionnaire (qui englobent la vente au détail, les biens de consommation durables, les véhicules et les voyages), directement touchés par les restrictions permanentes, ont enregistré la plus forte baisse (-36% sur une base sous-jacente au premier trimestre), suivis de près par les valeurs énergétiques (-26%). De manière surprenante, les dividendes technologiques ont reculé de 1,5% sur une base sous-jacente.

Sven Weideborg, Sales Director Suisse chez Janus Henderson, déclare: «Le succès des campagnes de vaccination aux États-Unis et au Royaume-Uni permet à la société et aux économies de ces pays de commencer à se normaliser dans une certaine mesure. En Suisse aussi, l’avancée des programmes de vaccination assure une plus grande stabilité des bénéfices des entreprises et donc des dividendes. Malgré cela, les taux d’infection au Brésil et en Inde semble toujours hors de contrôle, et la troisième vague en Europe continue de freiner l’activité économique et sociale pendant que les vaccins sont administrés. Par ailleurs, les paiements aux actionnaires restent un sujet sensible sur le plan politique, tandis que le calendrier et l’étendue de la suppression des restrictions réglementaires sur les dividendes bancaires, notamment en Europe et au Royaume-Uni, ne sont pas encore clairs. Nous nous attendons également à ce que les liquidités excédentaires soient de nouveau utilisées pour des rachats d’actions, ce qui influencera également le montant des dividendes (en particulier aux États-Unis). Tous ces facteurs rajoutent de l’incertitude aux paiements de dividendes.»

Sven Weideborg, Sales Director Suisse chez Janus Henderson, déclare: «Le succès des campagnes de vaccination aux États-Unis et au Royaume-Uni permet à la société et aux économies de ces pays de commencer à se normaliser dans une certaine mesure. En Suisse aussi, l’avancée des programmes de vaccination assure une plus grande stabilité des bénéfices des entreprises et donc des dividendes. Malgré cela, les taux d’infection au Brésil et en Inde semble toujours hors de contrôle, et la troisième vague en Europe continue de freiner l’activité économique et sociale pendant que les vaccins sont administrés. Par ailleurs, les paiements aux actionnaires restent un sujet sensible sur le plan politique, tandis que le calendrier et l’étendue de la suppression des restrictions réglementaires sur les dividendes bancaires, notamment en Europe et au Royaume-Uni, ne sont pas encore clairs. Nous nous attendons également à ce que les liquidités excédentaires soient de nouveau utilisées pour des rachats d’actions, ce qui influencera également le montant des dividendes (en particulier aux États-Unis). Tous ces facteurs rajoutent de l’incertitude aux paiements de dividendes.»

«Néanmoins, la Suisse a une fois de plus prouvé la résilience de ses paiements de dividendes au premier trimestre, ce qui a contribué à soutenir le total mondial. Nous sommes confiants dans la volonté et la capacité des entreprises à verser des dividendes, en particulier celles qui ont de bons résultats.»

«Néanmoins, la Suisse a une fois de plus prouvé la résilience de ses paiements de dividendes au premier trimestre, ce qui a contribué à soutenir le total mondial. Nous sommes confiants dans la volonté et la capacité des entreprises à verser des dividendes, en particulier celles qui ont de bons résultats.»

«Il y a certainement beaucoup moins de risque de baisse des paiements cette année que ce qui avait été prévu, même si le calendrier et l’ampleur des paiements des sociétés individuelles risquent d’être inhabituellement irréguliers, ce qui augmentera la volatilité des chiffres trimestriels. Les dividendes spéciaux joueront également un rôle. Alors que nous entrons dans le deuxième trimestre, les comparaisons d’une année sur l’autre vont devenir très positives, car c’était la pire période de réductions de dividendes l’année dernière.»

Télécharger l’étude complète sur le site de Janus Henderson (28 pages, en français)

Sauf indication contraire, toutes les données proviennent de Janus Henderson Investors au 31 mars 2021.

Chaque année, Janus Henderson analyse les dividendes versés par les 1 200 plus grandes entreprises en fonction de leur capitalisation boursière (au 31/12 avant le début de chaque année). Les dividendes sont saisis dans le modèle à la date de leur versement. Les dividendes sont calculés en brut, en utilisant le nombre d’actions existant à la date de paiement (il s’agit d’une approximation, car les entreprises fixent en pratique le taux de change un peu avant la date de paiement), et convertis en dollars américains en utilisant le taux de change en vigueur. Lorsqu’un réinvestissement en actions est proposé, nous faisons l’hypothèse que les investisseurs décident à 100 % d’opter pour un paiement. Cela surestimera légèrement les sommes versées, mais nous pensons qu’il s’agit de l’approche la plus proactive pour traiter les dividendes en actions. Cela ne fait aucune différence importante sur la plupart des marchés toutefois, sur certains marchés et en particulier sur les marchés européens, l’effet ressenti est plus important. L’Espagne est un cas particulier. Le modèle ne tient pas compte du flottant puisqu’il vise à capter la capacité de paiement des dividendes des plus grandes sociétés cotées en bourse, sans tenir compte de leur base d’actionnaires. Nous avons estimé les dividendes des actions en dehors des 1 200 premières en utilisant la valeur moyenne de ces paiements par rapport aux dividendes des grandes capitalisations sur une période de cinq ans (d’après les données sur les rendements cotés). Ils représentent une part fixe correspondant à 12.7 % du total des dividendes payés par les 1200 plus importantes sociétés et notre modèle évolue par conséquent au même rythme. Nous n’avons donc pas besoin de nous baser sur des hypothèses non fondées en ce qui concerne la croissance des dividendes de ces plus petites sociétés. Toutes les données brutes ont été fournies par Exchange Data International et l’analyse a été réalisée par Janus Henderson Investors.