Prédire la direction que la bourse prendrait à l’issue d’une campagne pour la Maison-Blanche s’est avéré imprudent dans le passé. Il est plutôt recommandé de suivre les facteurs plus généraux qui déterminent les fondamentaux des entreprises.

Par l’équipe Global Macro et Allocation d’actifs

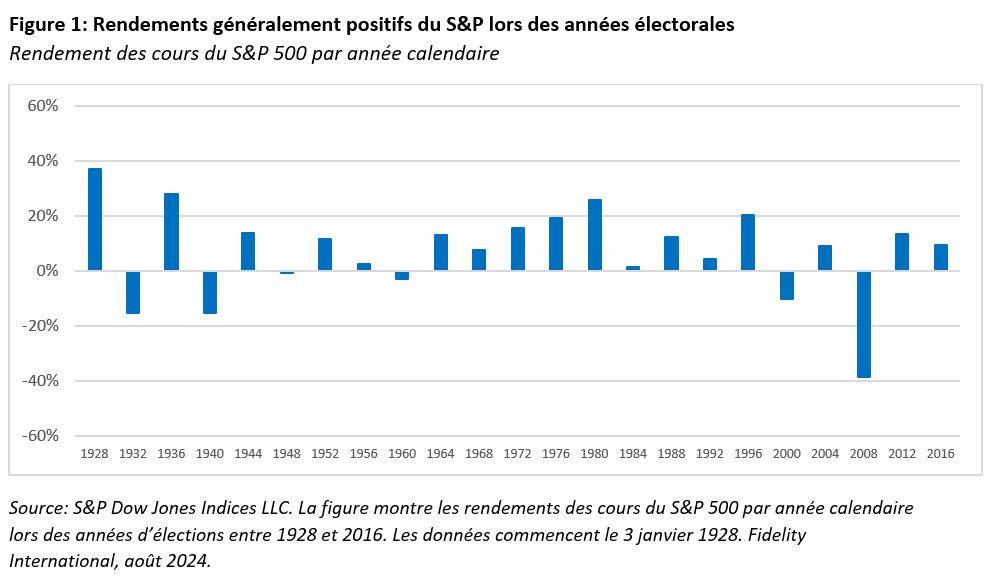

Au cours des 60 dernières années, seules deux années d’élections présidentielles américaines ont entraîné une chute de l’indice principal de Wall Street: en 2000, juste après l’éclatement de la bulle Internet et en 2008, avec l’aggravation de la crise des subprimes. Or aucun de ces cas n’avait beaucoup à voir avec la politique.

On constate des différences entre les autres années du cycle électoral. En moyenne, l’année la plus forte des quatre est la troisième, lorsque les élections de mi-mandat ont souvent divisé le contrôle des trois branches du gouvernement américain, laissant Washington pris dans des batailles politiques et le monde des affaires libre de poursuivre ses activités. La première année de chaque nouvelle administration a également eu tendance à produire des rendements de l’ordre de 8,3% en moyenne, tandis que la deuxième année était la plus mauvaise, avec seulement 4,2% en moyenne.

La répartition exacte du contrôle de la Maison-Blanche et du Capitole entre les démocrates et les républicains donne un peu plus d’informations. Un Congrès et un Sénat divisés produisent de façon fiable des rendements plus élevés – et similaires – quel que soit le président. «La grande conclusion que j’en tire est que, sur le long terme, le fait de savoir qui siège à la Maison-Blanche n’a pas d’importance pour l’économie», conclut Rosanna Burcheri, gestionnaire de portefeuille chez Fidelity.

Se concentrer sur les fondamentaux

Rosanna Burcheri a toute une série d’opinions stratégiques qui ne devraient pas être influencées par le résultat du vote. L’une d’entre elles est la conviction qu’un renforcement continu de la réglementation du commerce et des droits de douane entraînera davantage de relocalisations aux États-Unis et une réorganisation plus poussée de la production mondiale afin de tenir compte des restrictions imposées aux échanges avec la Chine.

Rosanna Burcheri a toute une série d’opinions stratégiques qui ne devraient pas être influencées par le résultat du vote. L’une d’entre elles est la conviction qu’un renforcement continu de la réglementation du commerce et des droits de douane entraînera davantage de relocalisations aux États-Unis et une réorganisation plus poussée de la production mondiale afin de tenir compte des restrictions imposées aux échanges avec la Chine.

«Pour moi, le transport et l’automatisation sont deux thèmes majeurs», explique-t-elle. «S’il y a une réindustrialisation aux États-Unis, les entreprises transportent des marchandises devraient en bénéficier, tout comme celles qui fournissent l’équipement que vous installez dans l’usine.»

Cela pourrait toutefois avoir des répercussions sur les prix et sur l’équation de la politique monétaire.

«L’isolationnisme rendra les choses plus chères par défaut», prévient-elle. «Je connais un certain nombre d’entreprises qui ont annoncé leur intention d’investir aux États-Unis grâce à la loi sur la réduction de l’inflation, mais elles mettent du temps à démarrer, parce qu’elles ne trouvent pas les personnes qualifiées dont elles ont besoin et qu’elles s’inquiètent du coût de l’énergie.»

Entraves budgétaires

Un autre gestionnaire de portefeuille de Fidelity, Aditya Khowala, estime que la réduction des dépenses publiques qui ont marqué la réponse officielle à la pandémie et les années suivantes sera certainement un deuxième problème. Une période de restriction budgétaire devrait suivre les élections, ce qui pourrait peser sur les prévisions de croissance et sur les marchés vers la fin de l’année, estime-t-il.

Un autre gestionnaire de portefeuille de Fidelity, Aditya Khowala, estime que la réduction des dépenses publiques qui ont marqué la réponse officielle à la pandémie et les années suivantes sera certainement un deuxième problème. Une période de restriction budgétaire devrait suivre les élections, ce qui pourrait peser sur les prévisions de croissance et sur les marchés vers la fin de l’année, estime-t-il.

«Les actions devraient continuer à bien se comporter au cours des prochains mois, mais nous pourrions voir plus de nervosité en octobre ou novembre», prévient-il. «Les dépenses budgétaires devront ralentir après les élections, car il serait irresponsable de maintenir des déficits aussi élevés sur une base structurelle», ajoute-t-il, prévoyant une réduction de 2 à 3 points de pourcentage du déficit budgétaire l’année prochaine, ce qui affaiblira la croissance globale.

Risques d’un dollar fort

Les deux gestionnaires de fonds s’inquiètent des conséquences de ces choix de dépenses publiques sur l’équilibre macroéconomique de l’année prochaine. L’augmentation des dépenses budgétaires américaines se traduit par une hausse des taux d’intérêt, un scénario déjà vu sur les marchés en 2024. L’inflation s’avère tenace et Rosanna Burcheri estime que l’évolution vers le protectionnisme et la transition verte signifient qu’elle n’est pas près de disparaître. La Réserve fédérale, ainsi que l’économie, se retrouve donc avec des taux d’intérêt élevés potentiellement pénalisants et le monde avec un dollar fort.

Les marchés émergents, en particulier, seraient vulnérables à des déficits budgétaires élevés en permanence et entraînant une hausse des rendements américains, car ils sont très sensibles à la hausse du dollar américain et au coût mondial du capital.

La campagne macro

La campagne électorale intervient à un moment où les politiques monétaire et budgétaire ont eu un impact considérable sur la croissance et les marchés américains. Les prochains mois seront également cruciaux dans ces domaines. L’ampleur de la baisse des taux d’intérêt par la Fed, la rapidité de la baisse de l’inflation et le verdict des marchés obligataires sur les perspectives d’emprunt public pourraient s’avérer bien plus importants que les promesses politiques partisanes et le résultat du vote de novembre. C’est également ce que l’histoire nous rappelle.

Fidelity propose des services financiers constitutifs d’acquisitions et/ou d’aliénation d’instruments financiers au sens de la loi fédérale sur les services financiers ( LSFin ). Fidelity n’est pas requise de vérifier le caractère approprié et adéquat des services financiers qu’elle procure sela la LSFin. Tout investissement doit se faire sur la base du prospectus actuel et de la FIB (feuille d’information de base), qui sont disponibles gratuitement, tout comme les statuts et les derniers rapports annuels et semi-annuels de nos distributeurs, auprès de notre Centre de Service Européen au Luxembourg, FIL (Luxembourg) SA, 2a rue Albert Borschette BP 2174 L-1021 Luxembourg, ou auprès de notre représentant et service de paiement Suisse, BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich. Ce document promotionnel et publié par FIL Investment Switzerland AG. L’information contenue dans ce matériel promotionnel ne doit pas être comprise comme une offre ou une invitation à faire une offre d’acquisition ou d’aliénation des produits financiers mentionnés dans ce matériel promotionnel.