«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- La croissance aux Etats-Unis ralentit actuellement, ouvrant grand la porte à une poursuite de la désinflation dans les trimestres à venir.

- Historiquement, lorsque les Etats-Unis croissent 1% en deçà de leur potentiel de croissance, l’inflation recule de 0.2%.

- Une croissance américaine de 1.5% serait suffisante pour attendre une désinflation pleine à horizon 2026, sans pour autant qu’une récession ne survienne: c’est le scénario à espérer.

Le ralentissement de l’économie américaine est à nos portes. Les indices de surprises économiques ne laissent que peu de place au doute: les chiffres économiques produits par l’économie américaine sont moins bons qu’attendus, et ce depuis le mois de mai. Les marchés ont plutôt violement répondu au rapport sur l’emploi de juillet, et il est important de comprendre que cette réaction s’inscrit dans un narratif économique en plein bouleversement. Un «point de données» ne permet pas de tirer une tendance, mais la séquence à laquelle nous assistons traduit un changement de cap en termes de croissance, notamment pour ce qui est de l’économie américaine. Ralentissement ne signifie clairement pas récession, et ce ralentissement est nécessaire pour permettre à la Fed de tirer une croix sur l’inflation pour de bon. Cependant, une question se pose car ici tout est question de subtilité: de quelle croissance la Fed a-t-elle besoin pour ramener l’inflation en-dessous de la barre des 2.5%? Voici notre réponse, en mode «Simply Put», et la réponse ne manque pas de nuance.

La croissance d’hier fait l’inflation de demain

Il est essentiel de bien comprendre un point clé de la politique monétaire moderne: la meilleure arme contre l’inflation est le ralentissement de l’économie sous-jacente. Lorsque que l’économie ralentit, la demande donne généralement des signes de faiblesse et cette faiblesse retient les entreprises de tenter de faire progresser leurs prix. Dans le cas le plus extrême, si la demande se contracte, ces mêmes entreprises sont même susceptibles de faire baisser leurs prix temporairement ou non, de façon à attirer le consommateur qui se fait rare. Si ces baisses de prix sont suffisamment générales, l’économie connait alors une période de déflation. Cependant, ce dialogue entre croissance et inflation existe, il n’est pas instantané. Depuis notamment les contributions de J.M Keynes, les économistes ont tôt fait de comprendre que les prix s’ajustent plus lentement que les quantités.

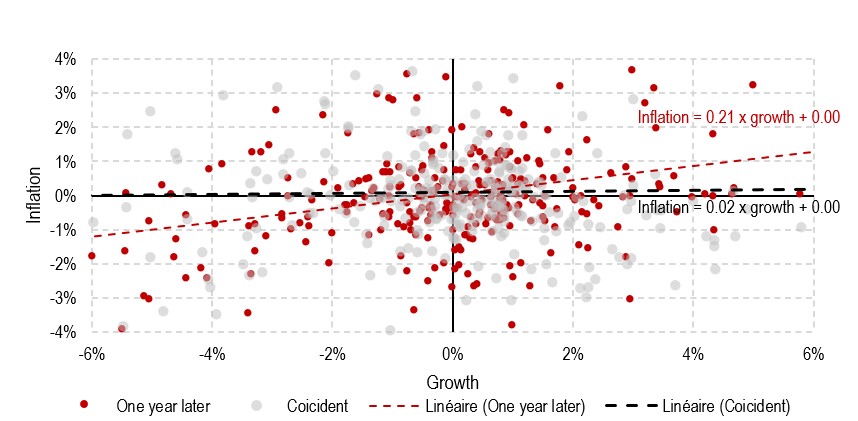

La Figure 1 illustre cette dépendance séquentielle entre croissance et inflation: considérées de façon coïncidentes, croissance et inflation ne présentent pas particulièrement de corrélation l’une avec l’autre. Considérées avec un décalage d’une année, cette corrélation nulle devient positive (+28% sur la période 1947-2024). Historiquement, 1% de croissance en excès du potentiel se mute en 0.21% d’inflation en excès de sa croissance structurelle (qui elle reflète, elle, des fondamentaux divers, au nombre desquels la démographie, la productivité, le fonctionnement du marché de l’emploi ou bien encore certains éléments de géopolitique). Autrement dit, lorsque l’économie américaine «surchauffe» de 1%, un an plus tard, l’inflation américaine dépasse en moyenne de 0.2% la tendance de son inflation. D’après le FMI, la croissance potentielle des Etats-Unis s’établit autour de 2.5% alors que son inflation structurelle évolue non loin de 2.2%. Ainsi, lorsque cette économie croit de 3.5% par an, elle génère donc en moyenne une inflation de 2.4% l’année qui suit. Cette règle de trois peut apporter un éclairage quant à une question centrale aujourd’hui: de combien la croissance doit-elle ralentir pour que la Fed puisse avoir atteint son objectif de 2%?

Source: Bloomberg, LOIM. Chiffre au 22 août 2024.

Un ralentissement modéré nécessaire

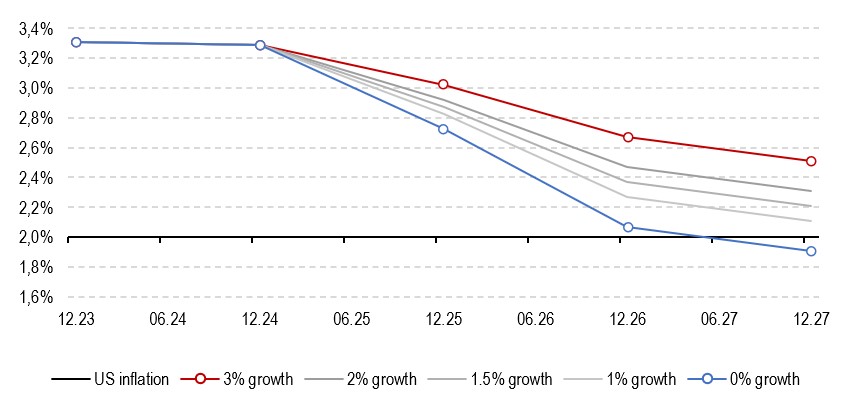

La Figure 2 s’efforce d’exploiter cette relation entre croissance et inflation pour offrir une projection de l’évolution de l’inflation à horizon 2027. Ce graphique utilise comme hypothèse d’inflation structurelle une transition entre l’inflation tendancielle telle qu’estimée aujourd’hui à partir d’un filtre (aux alentours de 3%) vers l’estimation du FMI (2.15%). En plus de ce lent recul de l’inflation américaine s’ajoute l’impact retardé d’un scénario de croissance, avec une croissance oscillant entre 0 et 3% (c’est-à-dire 2.5% inférieur au potentiel de l’économie américaine à 0.5% supérieur à celui-ci). Les points clés de ce graphique sont les suivants:

- Au cours de l’année qui vient de s’écouler, la croissance réelle américaine est restée 0.5% au-dessus son potentiel, expliquant que la projection d’inflation pour l’année 2024 corresponde à une inflation proche de 3.2% (contre 3% selon le consensus et 2.9% pour le FMI), ce surcroit de croissance tirant l’inflation vers le haut avec retard.

- Les années qui suivent affichent des trajectoires différentes selon les scénarios de croissance cycliques. Si la croissance américaine reste aussi forte que récemment, la désinflation ne serait atteinte qu’à horizon 2027, avec une inflation autour de 2.5%. Au contraire, un accident cyclique (croissance à 0%) ramènerait l’inflation à 2% dès 2026.

- Enfin, un simple ralentissement modéré ramenant la croissance américaine vers la région de 1.5% serait suffisante pour que la Fed atteigne sont objectif à moindre cout.

C’est précisément ce dernier scénario qu’il nous faut espérer – c’est celui que les marchés semblent attendre aujourd’hui, avec une attente de croissance pour 2025 à 1.7%, pour une inflation attendue à 2.3% (contre 2.8% dans les projections du graphique). La figure 2 ne se base que sur l’effet retardé de la croissance, ce qui n’est que l’un des ingrédients des projections de marché. L’idée principale est donc simplement que cette désinflation sans récession semble un objectif atteignable sur une cible de croissance à 1.5% – c’est le niveau clé à surveiller.

Source: Bloomberg, LOIM. Chiffre au 22 août 2024. Basé sur les données de croissance et d’inflation potentielle du FMI, ainsi que sur des filtres de Hodrick et Prescott.

Ce que cela signifie pour All Roads

Notre allocation de portefeuille est récemment devenue plus prudente que précédemment et comporte davantage d’actifs de couverture que précédemment, au détriment des actifs cycliques (actions, crédit et matières premières). Nous avons par conséquent opéré un retour vers la prime de risque duration, pour un portefeuille qui aujourd’hui reflète une certaine prudence, sans être pour autant sur la défensive. Ce chemin de crète qu’est la désinflation sans récession semble bien engagé, mais n’est pas sans danger – notre batterie d’indicateurs qui composent notre processus de gestion n’incitent pour le moment pas à une prise de risque significative, au-delà du retour vers la duration, moindre incertitude de cette désinflation.

Pour dire les choses simplement, une croissance américaine 1% sous son potentiel suffirait probablement à la Fed à remplir son contrat de désinflation.

Macro/Nowcasting Corner

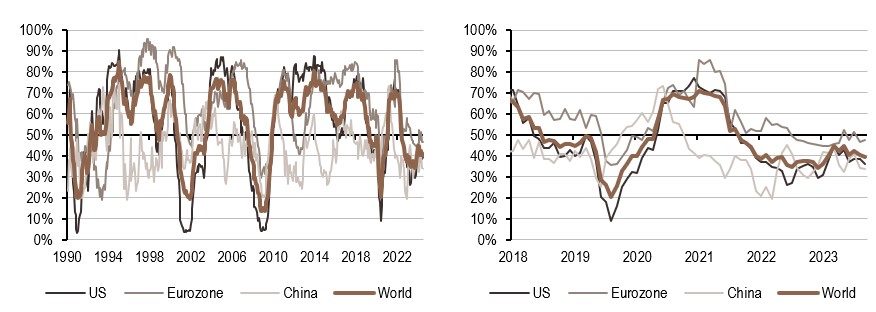

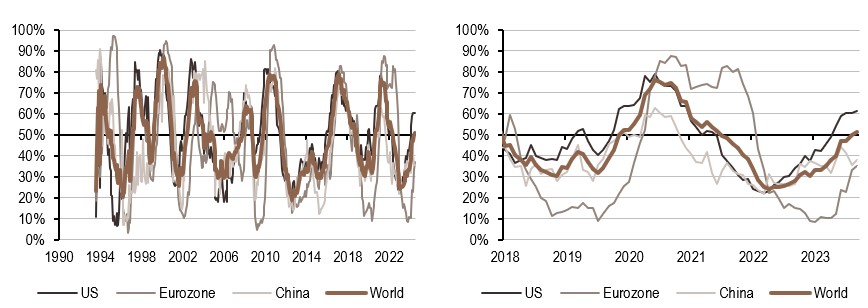

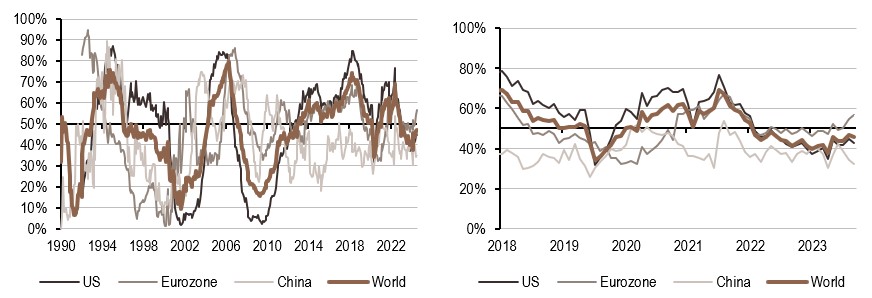

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Les données relatives à la croissance indiquent toujours une période de croissance lente, mais le flux de nouvelles incorporé dans nos indicateurs ne s’est pas détérioré davantage.

- Notre signal d’inflation reste supérieur à 50%, reflétant des mois de pressions inflationnistes croissantes.

- Les données relatives à la politique monétaire indiquent toujours une attitude accommodante à l’heure actuelle.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawish.

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.