Même si la démondialisation, la décarbonation et l’évolution démographique (le «3D Reset») maintiennent l’inflation et les taux d’intérêt à un niveau élevé pendant plus longtemps, force est de constater que les rendements du private equity mondial ont été solides dans différents contextes macroéconomiques et géopolitiques. Les investisseurs peuvent donc rester sereins.

Par Richard Damming, Head of Private Equity Investments Europe et Verity Howells, Investment Research Manager Private Equity

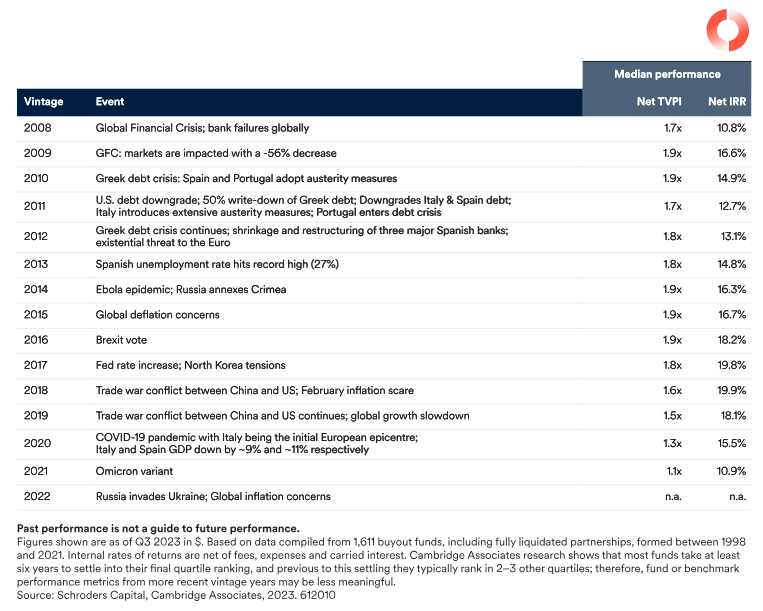

Même si l’inflation ralentit progressivement, nous pensons que les changements séculaires de démondialisation, de décarbonation et d’évolution démographique – le «3D Reset» – maintiendront l’inflation et les taux d’intérêt à un niveau élevé pendant une période prolongée. Face au défi supplémentaire posé par les conflits géopolitiques, de nombreux investisseurs réévaluent leur allocation au private equity. Mais on constate que depuis 2008, chaque année a été marquée par une crise pouvant affecter les investisseurs en private equity.

Même si l’inflation ralentit progressivement, nous pensons que les changements séculaires de démondialisation, de décarbonation et d’évolution démographique – le «3D Reset» – maintiendront l’inflation et les taux d’intérêt à un niveau élevé pendant une période prolongée. Face au défi supplémentaire posé par les conflits géopolitiques, de nombreux investisseurs réévaluent leur allocation au private equity. Mais on constate que depuis 2008, chaque année a été marquée par une crise pouvant affecter les investisseurs en private equity.

Pourtant, à travers le monde, ces derniers ont enregistré des rendements à deux chiffres chaque année au cours de cette période (graphique 1), quelles que soient la conjoncture économique mondiale et l’orientation des marchés, y compris en récession.

Les performances de ces dernières années sont moins probantes car les fonds n’ont pas encore atteint leur maturité, mais entre 2008 et 2019, les investisseurs ont obtenu un taux de rendement interne moyen de 16% par an et ont récupéré en moyenne 1,8 fois leur mise. Cela dépasse largement la croissance du PIB.

Les performances de ces dernières années sont moins probantes car les fonds n’ont pas encore atteint leur maturité, mais entre 2008 et 2019, les investisseurs ont obtenu un taux de rendement interne moyen de 16% par an et ont récupéré en moyenne 1,8 fois leur mise. Cela dépasse largement la croissance du PIB.

L’une des raisons pour lesquelles la performance a si bien résisté est que les fonds de private equity bénéficient d’une «diversification dans le temps». Le capital est déployé sur plusieurs années, non pas en une seule fois. De ce fait, la sensibilité aux événements de marché est moindre et l’allocation au private equity ne peut se fonder sur le concept de market timing. De même, les investisseurs en private equity sont des détenteurs d’actifs à long terme, qui ne sont pas soumis à la pression de vendre si les conditions de marché ne sont pas favorables à la maximisation des rendements.

Les périodes de récession, considérées par les investisseurs comme peu propices à l’allocation au private equity, ont au contraire été plutôt favorables à ce segment. Durant les périodes difficiles, les fonds peuvent acquérir des actifs décotés en raison du contexte de récession, qui sont ensuite sortis durant la phase de reprise lorsque les valorisations augmentent.

Il existe de nombreux moteurs de création de valeur qui vont bien au-delà de la croissance économique ou sectorielle au niveau national, comme les fusions et acquisitions/consolidations, l’innovation technique, la professionnalisation et les modèles économiques axés sur l’export. Ces facteurs peuvent créer de la valeur même dans un contexte macroéconomique difficile.

Mais l’effet porteur de la hausse du levier et de la baisse des coûts d’emprunt s’estompe.

L’un des facteurs ayant soutenu la performance durant cette période est la dette bon marché et facilement levée. Cela a permis de générer des rendements élevés sur des opérations à fort effet de levier, en particulier lorsqu’ils s’accompagnaient d’une hausse des multiples de valorisation.

Compte tenu des pressions inflationnistes de long terme créées par le 3D Reset, nous pensons que l’ère des taux d’intérêt ultra-bas est derrière nous. La dette coûtera beaucoup plus cher et les niveaux de levier seront plus faibles car les coûts d’intérêt plus élevés rendront ce type de financement moins attractif.

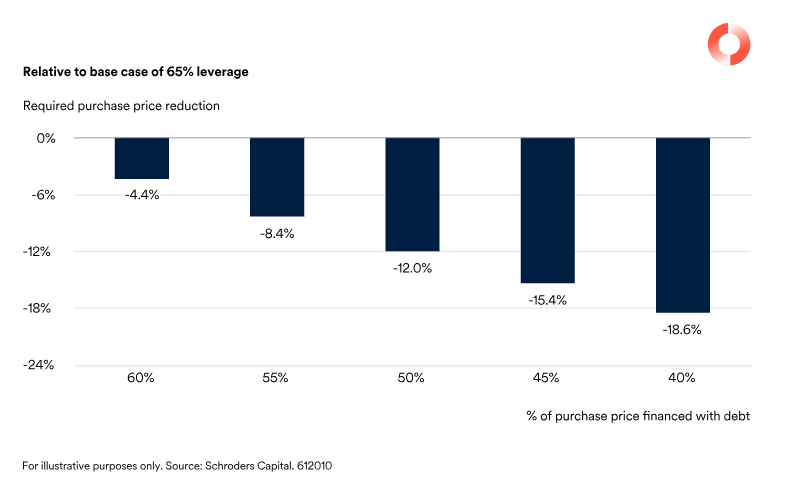

En revanche, du fait de la baisse des valorisations, l’acquisition d’une société coûte moins cher aujourd’hui qu’il y a 12 mois. Et la décote nécessaire pour compenser un niveau de levier plus faible à niveau de rendement égal est moins importante qu’on pourrait le croire. Une baisse de prix de 12,5% pourrait suffire à compenser une réduction du financement par la dette de 65% à 50% sans impacter les rendements, toutes choses égales par ailleurs (voir exemple pratique).

Ce qui change est que les types de stratégies qui semblent voués à réussir pourraient sensiblement différer de ceux qui ont fait leurs preuves au cours de la dernière décennie. Sachant que l’effet de levier et la hausse des multiples pourraient ne plus doper les rendements, les stratégies axées sur la croissance du chiffre d’affaires et l’amélioration des marges bénéficiaires pourraient se révéler payantes,

notamment l’expansion des gammes de produits ou de l’empreinte géographique, et la professionnalisation de la gestion pour améliorer les marges. Ce type de stratégie est plus facile à appliquer dans les petites et moyennes entreprises, souvent familiales. Dans les grandes entreprises, qui ont souvent fait l’objet de plusieurs cycles de financement par le biais du private equity ou qui ont un actionnariat institutionnel, il est beaucoup plus difficile de créer de la valeur de cette manière.

Les stratégies «buy and build» sont également bien positionnées pour générer des rendements solides car elles offrent des opportunités d’acheter des petites entreprises, de les faire croître, d’en améliorer la rentabilité, puis de les vendre avec une prime de valorisation équivalente à celle obtenue pour une grande entreprise.

Exemple concret:

Supposons que la valeur d’une entreprise augmente de 8% par an. Si sa valeur au jour 1 est de 100 millions €, elle sera de 146,9 millions € au bout de cinq ans (pour les besoins de cette analyse, il est indifférent que cette croissance s’explique par une augmentation du chiffre d’affaires, des marges ou des multiples). On suppose que la sortie de l’actif se fait à cette valeur.

Si l’achat est financé à 65% par de la dette, cela couvre 65 millions €, et l’investisseur en capital apporte les 35 millions € restants. Au bout de cinq ans, la participation de l’investisseur en capital vaut le prix de vente, net de l’encours de dette qui, pour simplifier, est toujours de 65 millions €. Il encaisse donc 81,93 millions €, soit un rendement annualisé de 18,5% sur son investissement initial de 35 millions €.

Mais que se passe-t-il si, dans le nouvel environnement actuel, il n’est possible d’obtenir que 60% de financement par emprunt, ou 55%, voire moins? Le graphique 2 montre la décote sur le prix d’achat qui serait nécessaire pour que votre rendement soit le même que dans le premier cas. On suppose que vous pouvez toujours vendre pour la même valeur projetée de 146,9 millions € dans cinq ans. Par exemple, si un financement par la dette de seulement 50% était disponible, le prix d’entrée devrait baisser de 12% pour que les investisseurs obtiennent toujours un rendement de 18,5%. Cette décote est peut-être moins importante que ne l’anticipent beaucoup de personnes.

Quelle est la réduction du prix d’entrée nécessaire pour compenser la baisse du levier et obtenir le même rendement?

Qu’en est-il d’une inflation élevée pendant plus longtemps?

Le vieillissement de la population, le ralentissement de la mondialisation et la transition vers des sources d’énergie plus coûteuses devraient maintenir l’inflation à un niveau structurellement plus élevé. Il s’agit d’un problème mondial qui affecte toutes les classes d’actifs, tant les actions que les obligations, les marchés publics que les marchés privés. Le private equity n’est pas à l’abri. Outre son impact sur l’endettement expliqué ci-dessus, l’inflation pèsera sur la rentabilité de nombreuses entreprises car leur base de coûts augmentera.

Cependant, toutes ne souffriront pas. Celles qui peuvent répercuter la hausse des coûts sur leurs prix résisteront mieux. En revanche, celles qui sont moins bien positionnées sur le marché ou dont les produits et services sont plus facilement substituables auront du mal. Dans les années à venir, c’est sur ces critères que se distingueront les entreprises gagnantes tout comme les investisseurs en private equity performants.

Conclusion

Les investisseurs en private equity n’ont pas à craindre les conséquences d’une inflation structurellement plus élevée et d’une montée des conflits géopolitiques. Bien que l’économie mondiale soit constamment confrontée à des difficultés, les rendements restent solides, quelles que soient les circonstances. Certes, l’effet porteur des taux d’intérêt bas s’estompe, mais la possibilité d’acheter des entreprises à des prix plus bas compensera largement cette tendance. Les fonds axés sur les petites et moyennes entreprises semblent particulièrement bien positionnés pour affronter la période à venir.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.