Alors que la BCE et la Fed viennent toutes deux d’entamer la normalisation de leurs politiques monétaires, le rythme et l’ampleur de ce mouvement restent encore incertains au regard des fondamentaux économiques. Comment appréhender ce nouvel environnement? Décryptage avec Emmanuel Petit et Philippe Lomné, gérants de R-co Conviction Credit Euro.

Comment interpréter les dernières baisses de taux directeurs?

Les décisions prisent dernièrement par les banques centrales marquent clairement l’enclenchement d’un cycle de baisse de taux. La BCE a déjà opéré deux baisses de 25 points de base, en juin, puis en septembre, alors que la Fed vient d’entériner une première baisse directement de 50 points de base, une première depuis 2020. Ces décisions s’appuient sur des chiffres d’inflation globale bien orientés, à 2,2% en Europe(1) et 2,5% aux États-Unis(2) , proches de la cible des 2%. L’inflation structurelle, dite «core(3)», reste toutefois stable, autour de 2,8% en Europe(1) et 3,2% aux États-Unis(2) , soutenue par un secteur des services particulièrement exposé aux pressions salariales.

Cette décision marque-t-elle un changement d’appréciation de la part banques centrales?

En dépit de ce changement de cap, les banques centrales continuent de marteler qu’elles sont et resteront «data dependent(4)». Si, jusqu’à présent, l’inflation leur servait de boussole, désormais, ce sont les données d’emploi qui sont observées avec la plus grande attention. La décision d’assouplir leurs politiques monétaires indiquent néanmoins que, toutes deux, misent sur une hausse du taux de chômage dans les mois à venir.

Comment se comporte le marché de l’emploi dans ces deux zones?

En Europe, le taux de chômage est au plus bas et la croissance des salaires reste vigoureuse, à près de 4%(1) , sans gain de productivité. Les entreprises pourraient, dès lors, être tentées d’augmenter leurs prix pour maintenir leurs marges. Du côté des États-Unis, le taux de chômage à, certes, augmenté de 0,8 % depuis son point bas du mois de mai 20232 mais, comme l’indiquait les dernières publications, les inscriptions au chômage étaient en baisse, en tendance également sur les derniers mois. Avec des ventes au détail qui restent résilientes, ces chiffres nous indiquent que nous sommes encore loin d’un environnement récessionniste.

À quoi peut-on s’attendre dans les mois à venir?

À horizon un an, les marchés de taux anticipent désormais huit baisses de taux aux ÉtatsUnis et jusqu’à sept en Europe, soit un total de dix et neufs respectivement, en comptant celles qui ont déjà eu lieu. Cette estimation correspond au nombre de baisses moyen observées lors des dernières récessions, crises financières comprises. Au regard de la situation actuelle, cela peut paraître élevé. Les banques centrales pourraient adopter un rythme plus lent afin de conserver une marge de manœuvre, comme l’a indiqué Philip Lane, l’économiste en chef de la BCE.

Où se situent actuellement les niveaux de taux?

Les courbes de taux se sont repentifiés durant l’été. La pente de la courbe américaine s’est même réinstallée en territoire positif entre le 2 et le 10 ans, après avoir atteint un plus bas, à -110 points de base, en juillet 2023(6). Nous pensons néanmoins qu’il convient de prendre un peu de perspective. Le point haut atteint par les taux européens date d’octobre 2023 et s’établissait à près de 3%(6). Son niveau se situe désormais à 2,15% alors que la repentification des courbes a débuté en juillet 2023(6). Ce mouvement s’est donc enclenché il y a déjà plus d’un an. Pour un indice crédit, cela représente près de 10% de performance(7).

Quelle est votre approche dans cet environnement?

Actuellement, la difficulté tient au positionnement à adopter vis-à-vis des anticipations de taux à un an. Nous considérons qu’il convient de se montrer plus prudent sur la duration pour deux raisons, avec un biais pour la pentification de la courbe. La première concerne la valorisation des courbes de taux qui intègre déjà un scénario de récession, notamment via des anticipations d’inflation à 1,60% sur la courbe allemande(6) , alors que la cible des banques centrales est de 2%. Par ailleurs, si les marchés se montrent trop optimistes quant au rythme et à l’ampleur des baisses de taux, dans le cas où l’économie reste résiliente, on peut s’attendre à une hausse de la volatilité qu’il faudra être en mesure de capter. Cette volatilité se matérialisera certainement sur les taux, mais également sur le crédit, où les spreads(8) se sont beaucoup resserrés. Par ailleurs, cette classe d’actifs réagirait particulièrement mal si les investisseurs venaient à être pris à contrepied sur les taux. Une situation qui, pour le coup, précédera un retournement cyclique plus dur. Compte tenu de ces éléments, cette stratégie nous paraît actuellement être la plus convexe.

Comment un fonds comme R-co Conviction Credit Euro peut se distinguer dans cet environnement?

La flexibilité de notre gestion nous offre la latitude nécessaire pour traverser les différents cycles de crédit, notamment dans les périodes charnières, à l’image de celle que nous traversons actuellement. Plus globalement, notre philosophie d’investissement repose sur des convictions fortes, nous amenant parfois à nous éloigner sensiblement de notre indice de référence, aussi bien en matière de duration que de risque crédit. Notre portefeuille est essentiellement composé d’obligations corporates Investment Grade(9) mais nous diversifions notre exposition avec des titres High Yield et non notés sélectionnés de manière tactique. Notre réactivité est également un atout. Nous sommes particulièrement attentifs aux mouvements de marché pour saisir les opportunités, dès qu’elles se présentent, car sur les marchés obligataires, le timing est souvent clé.

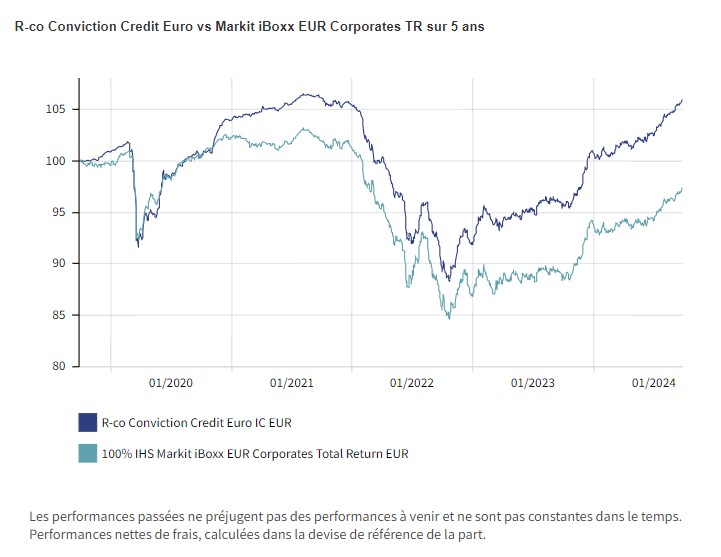

R-co Conviction Credit Euro est un fonds d’obligations Investment Grade européen géré par Rothschild & Co Asset Management, lancé en 2009. Il se distingue par son style d’investissement tactique et dynamique, une sélection obligataire sélective et une gestion active de la duration, ce qui a permis au fonds de s’adapter aux cycles de crédit au fil du temps et de surperformer son indice de référence de manière continue depuis sa création. Le gestionnaire combine des perspectives macroéconomiques top-down et d’allocation avec une sélection bottom-up fondamentale. Le fonds gère actuellement plus de 3 milliards d’euros d’actifs sous gestion et est disponible en EUR, CHF et USD pour les investisseurs suisses. En date du 3 octobre, la performance de R-co Conviction Credit Euro depuis le début de l’année s’élevait à 5.32% (part IC EUR).

(1) Source : Eurostat, septembre 2024.

(2) Source : U.S. Bureau of Labor Statistics, septembre 2024.

(3) Hors alimentation et énergie.

(4) Dépendante des données.

(5) Atterrissage en douceur : scénario dans lequel la politique monétaire parvient à faire reculer l’inflation sans déclencher d récession.

(6) Source : Bloomberg, 17/08/2024.

(7) Source : Bloomberg, Rothschild & Co Asset Management, 17/08/2024.

(8) Écart de rendement entre une obligation et un emprunt de maturité équivalente considéré comme « sans risque ».

(9) Titre de créance émis par des entreprises ou États dont la notation est comprise entre AAA et BBBselon l’échelle de Standard & Poor’s.

R-co Conviction Credit Euro – Risque SRI 2/7. L’indicateur de risque part de l’hypothèse que vous conservez le produit pendant 3 ans. Le risque réel peut être très différent si vous optez pour une sortie avant échéance, et vous pourriez obtenir moins en retour. L’indicateur synthétique de risque permet d’apprécier le niveau de risque de ce produit par rapport à d’autres. Il indique la probabilité que ce produit enregistre des pertes en cas de mouvements sur les marchés ou d’une impossibilité de notre part de vous payer. Nous avons classé ce produit dans la classe de risque 2 sur 7, qui est une classe de risque basse et reflète principalement son positionnement sur les produits de dettes privées tout en ayant une sensibilité comprise entre 0 et +8. Autrement dit, les pertes potentielles liées aux futurs résultats du produit se situent à un niveau faible et, si la situation venait à se détériorer sur les marchés, il est très peu probable que notre capacité à vous payer en soit affectée. Ce produit ne prévoyant pas de protection contre les aléas de marché ni de garantie en capital, vous pourriez perdre tout ou partie de votre investissement. Communication publicitaire. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes. En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. R-co Conviction Credit Euro est un compartiment de la Société d’Investissement à Capital Variable de droit français “R-Co”, dont le siège social est 29, avenue de Messine – 75008 Paris, immatriculée 844 443 390 RCS PARIS. Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DIC PRIIPS et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DIC PRIIPS/prospectus complet est disponible sur notre site Internet : www.am.eu. rothschildandco.com. La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination de ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux Etats Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des Etats-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux Etats-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA). Les chiffres cités ont trait aux années écoulées. Les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et d’allocation diversifiée. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications. Rothschild & Co Asset Management, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173. Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management, sous peine de poursuites.