L’analyse statistique des tendances démographiques suggère un important potentiel de croissance des prestataires de soins de santé en raison de l’évolution démographique.

Par Francesca Guinane, Investment Insights Unit Relationship Manager et Ryan Croft, Investment Insights Unit

L’évolution démographique mondiale aura un impact considérable sur la croissance économique et l’inflation.

L’évolution démographique mondiale aura un impact considérable sur la croissance économique et l’inflation.

L’accent est mis sur la diminution du nombre de jeunes travailleurs et sur la pression salariale qui en résulte pour les employeurs.

Une plus grande proportion de personnes âgées exerce également une pression sur les dépenses publiques, non seulement par le biais des prestations de retraite, mais aussi par la nécessité d’augmenter les dépenses de santé.

Les entreprises privées ont la possibilité d’aider les gouvernements et les particuliers à relever les défis liés au vieillissement de la population. La prestation de soins de santé, que ce soit en raison d’une demande accrue de services et d’interventions ou en raison d’un manque de professionnels de santé, est déjà sous pression dans de nombreux grands pays à revenu élevé.

Au cours des prochaines décennies, le vieillissement de la population va également se généraliser dans de nombreux pays à revenu intermédiaire de l’Organisation de coopération et de développement économiques (OCDE).

Prévision statistique des maladies liées à l’âge

Compte tenu de ces tendances, nous avons analysé les pays et les pathologies susceptibles d’être les plus concernés par une forte demande de soins de santé. À l’aide de techniques statistiques, nous pouvons prévoir la demande future de traitements et d’interventions pour les maladies liées à l’âge.

Compte tenu de ces tendances, nous avons analysé les pays et les pathologies susceptibles d’être les plus concernés par une forte demande de soins de santé. À l’aide de techniques statistiques, nous pouvons prévoir la demande future de traitements et d’interventions pour les maladies liées à l’âge.

Nous avons prévu la prévalence des maladies liées à l’âge à l’aide d’une méthode de prévision de séries chronologiques appelée «lissage exponentiel». En utilisant les estimations actuelles et historiques de l’Institute for Health Metrics and Evaluation (IHME), nous pouvons mettre ces données en correspondance avec la population actuelle et les prévisions démographiques futures.

Le lissage exponentiel utilise les tendances historiques, accordant plus d’importance au passé récent, afin de prévoir les tendances futures avec des contraintes en place pour éviter les estimations irréalistes.

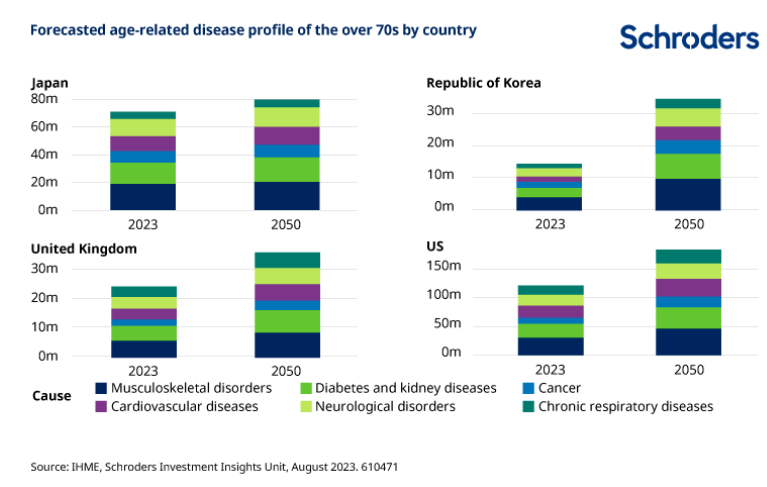

Notre analyse montre que les maladies liées à l’âge telles que l’arthrose, les maladies rénales, l’hypertension artérielle, la démence et les maladies pulmonaires obstructives sont susceptibles de croître plus rapidement que les maladies non liées à l’âge en raison du vieillissement de la population.

Il est intéressant de noter que souvent plusieurs maladies liées à l’âge sont subies à un moment par un même individu. Le Japon est le seul exemple de notre analyse qui connaîtra moins de changements en raison du profil d’âge actuel du pays.

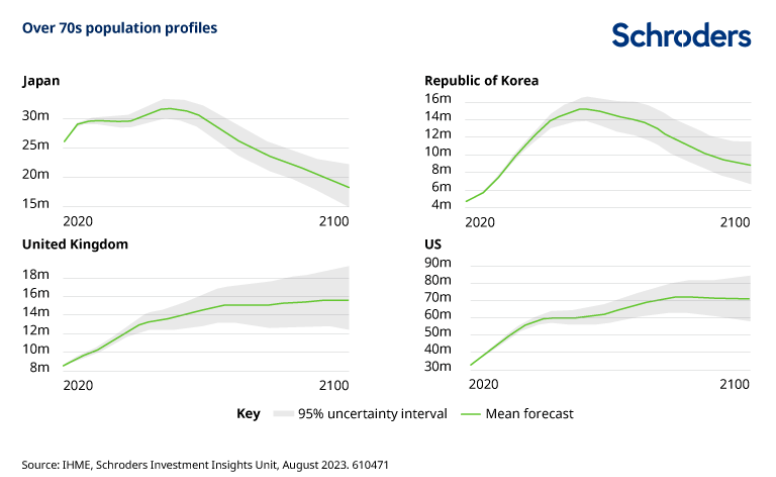

Presque tous les pays à revenu élevé connaîtront un vieillissement de la population jusqu’en 2050 environ, même si le taux de vieillissement variera considérablement. Nous observons une accélération rapide de la population des plus de 70 ans et un déclin rapide à des niveaux plus faibles en Corée du Sud, en Italie et en Espagne. Dans le même temps, le Royaume-Uni, les États-Unis, le Canada et l’Australie devraient connaître une augmentation plus progressive du nombre de personnes âgées de plus de 70 ans, mais aussi une baisse plus lente dans les décennies à venir.

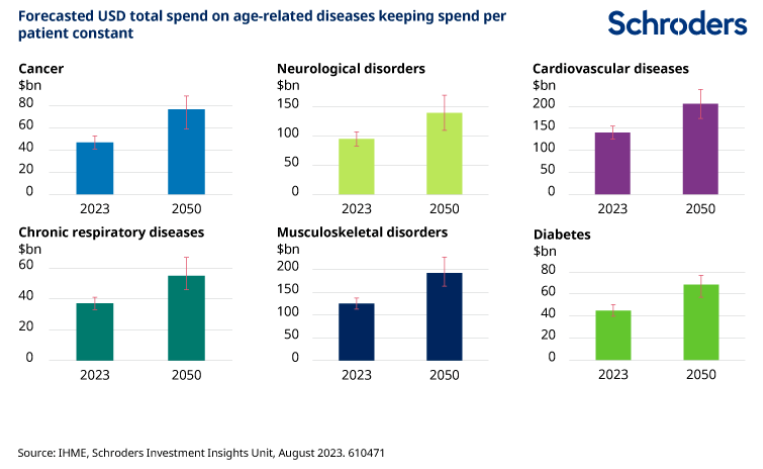

Si nous prenons l’exemple des États-Unis, en utilisant les dépenses de santé par maladie liée à l’âge, nous pouvons voir la différence que les prévisions démographiques et de prévalence de la maladie auront sur les dépenses (en maintenant le coût par maladie au même niveau qu’aujourd’hui). Parmi un large éventail de maladies et d’affections, nous prévoyons une augmentation importante et nécessaire des dépenses du simple fait des volumes. Parmi les maladies liées à l’âge, les maladies cardiovasculaires et musculo-squelettiques continueront d’être les dépenses les plus importantes.

Fort potentiel de croissance des prestataires de soins de santé

Ces projections pourraient être prises en compte lors de la planification des futurs besoins de santé, de l’allocation des ressources et des opportunités d’investissement dans le secteur de la santé.

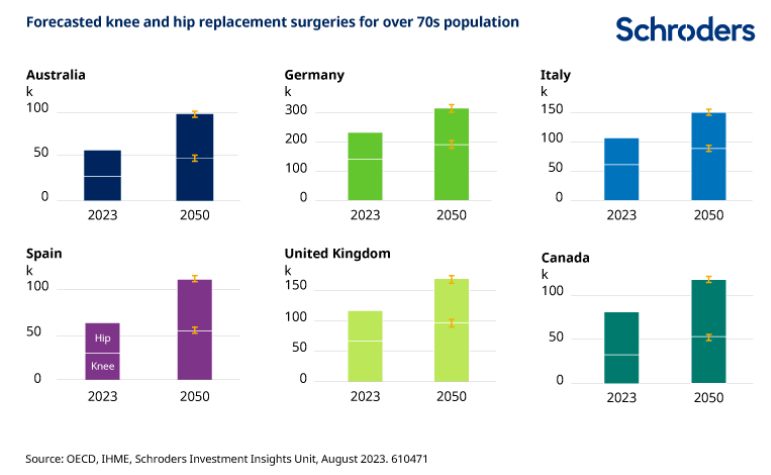

En moyenne dans l’OCDE, les taux de remplacement de la hanche ont augmenté de 22% entre 2009 et 2019 et les taux de remplacement du genou, de 35%. Cela correspond à l’augmentation de l’incidence et de la prévalence de l’arthrose, causée par le vieillissement de la population et l’augmentation des taux d’obésité.

En utilisant la même méthodologie, nos prévisions suggèrent que les volumes de remplacement du genou et de la hanche pourraient augmenter de 100% en Australie, de 70% au Canada et de 50% en Italie et au Royaume-Uni d’ici 2050.

Compte tenu de l’ensemble de ces prévisions, les prestataires de soins de santé et les fournisseurs d’équipements médicaux de ces pays bénéficient d’un important potentiel de croissance.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.