La décarbonation d’un portefeuille d’investissement revêt certes différents aspects et nécessite plusieurs étapes, mais elle n’est pas nécessairement compliquée.

Par Ben Popatlal, Stratège multi-actifs

Ajouter la dimension de la durabilité – en l’occurrence, la décarbonation – à votre processus de construction de portefeuille n’impose pas de changer complètement votre approche. Il n’est pas nécessaire de repenser la construction de portefeuille pour ajouter ce chapitre sur la durabilité.

Dans cet article, nous présentons notre méthode de décarbonation d’un portefeuille qui investit dans plusieurs classes d’actifs, en s’appuyant notre Guide de décarbonation en trois parties pour les détenteurs d’actifs (voir les liens vers les rapports ci-dessous), publié l’an dernier. Chez Schroders, nous utilisons cette approche dans le cadre de notre propre stratégie de décarbonation multi-actifs.

La décarbonation d’un portefeuille ne peut s’effectuer en vase clos

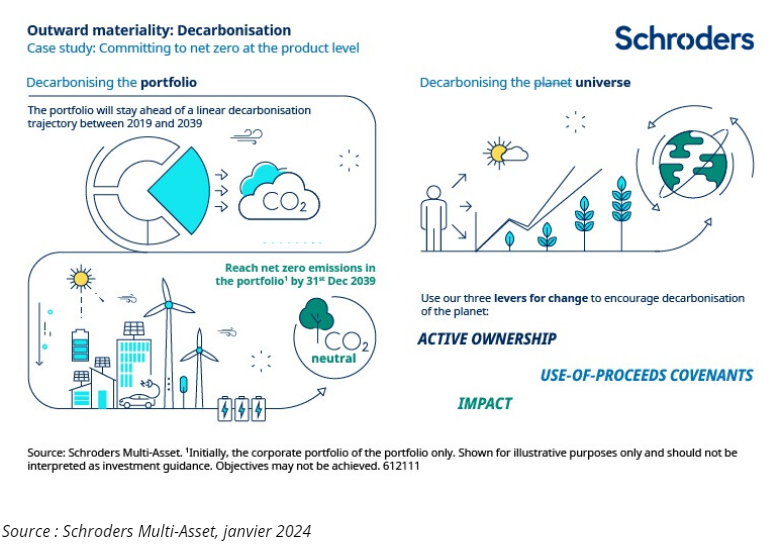

Dans toute stratégie de décarbonation, il est essentiel de faire la distinction entre le portefeuille et la planète. Il est facile de décarboner le portefeuille; nous pouvons simplement le faire en désinvestissant. Mais ce faisant, nous compromettrions considérablement l’intégrité de l’investissement du portefeuille, ce qui est un compromis inacceptable, et nous aurions très peu d’impact – voire aucun – sur la décarbonisation dans le monde réel. Nous jugeons nécessaire d’articuler notre approche de la décarbonation comme une boucle de rétroaction entre le portefeuille et la planète. La figure 1 illustre cette boucle de rétroaction.

• Notre guide client sur la décarbonation – Partie 1 : Définir un plan net zéro

• Notre guide client sur la décarbonation – Partie 2 : mettre en œuvre un plan net zéro

• Notre guide client sur la décarbonation – Partie 3 : Suivre et mesurer les progrès

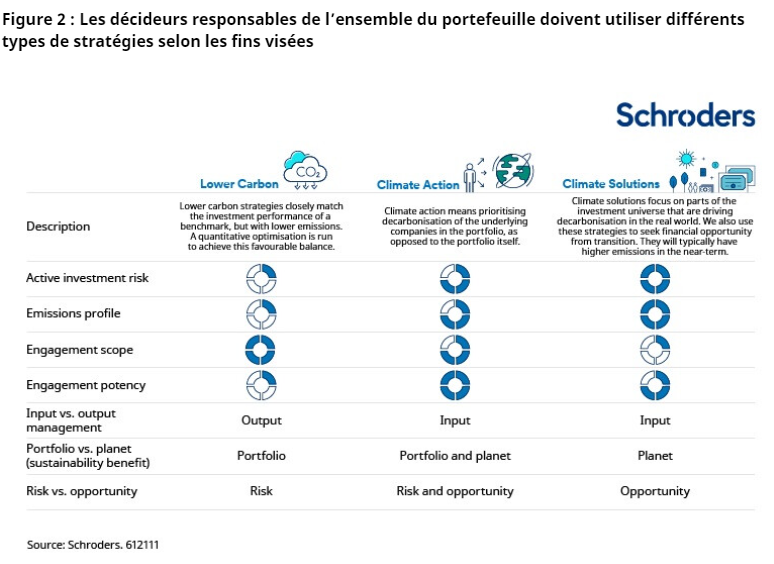

Lorsque nous tentons de décarboner un portefeuille, il est nécessaire d’être conscient de l’univers dans lequel nous opérons. Le maintien d’une boucle de rétroaction équilibrée et efficace est important pour conserver l’intégrité de l’investissement lorsque nous ajoutons au portefeuille un objectif de décarbonisation. Différents types de stratégies au sein de notre portefeuille peuvent nous aider à atteindre cet équilibre de diverses façons.

De nombreux types de stratégies, un seul objectif de décarbonation

Il existe de nombreuses façons de classer les types de stratégies de placement. Lorsque nous avons introduit la décarbonation dans notre approche d’investissement, nous avons estimé qu’il était utile d’établir une nouvelle classification des types de stratégies.

Notre philosophie d’investissement est d’être impartial en ce qui concerne le type de stratégie sous-jacente; dans le cadre de notre stratégie de décarbonation multi-actifs, nous utilisons les stratégies sous-jacentes dont nous avons besoin et dans les proportions que nous jugeons appropriées pour atteindre nos objectifs. Nous essayons de choisir l’outil le mieux adapté à un moment donné. Mais les concepts que nous présentons ci-dessous devraient être utiles y compris aux détenteurs d’actifs enclins à choisir certains types de stratégies plutôt que d’autres.

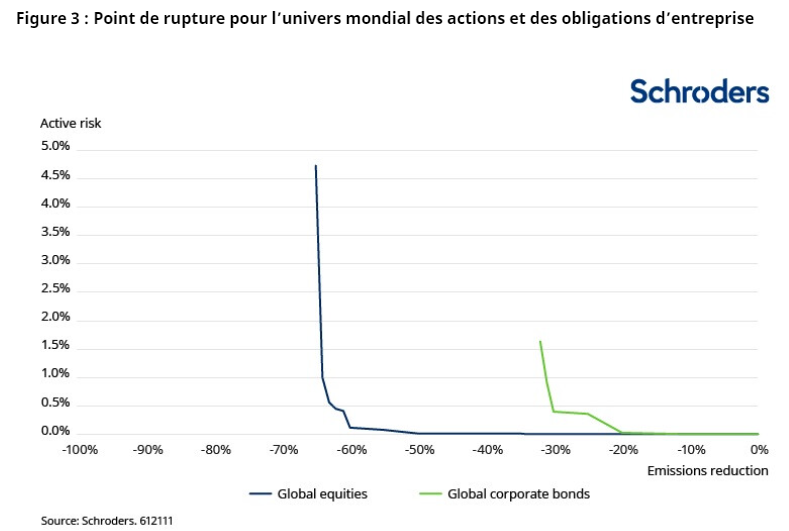

Bien que techniquement, nous puissions gérer les émissions d’un portefeuille directement, le faire reviendrait à omettre le fait qu’un portefeuille opère dans un univers d’investissement qui nous est imposé par le monde dans son ensemble. Les efforts de réduction des émissions du portefeuille doivent être cohérents avec ce que l’univers d’investissement nous offre, faute de quoi nous risquons de compromettre l’intégrité des placements du portefeuille. Ce seuil critique, où la quête d’une unité supplémentaire de réduction des émissions finit par corrompre le portefeuille, est ce que nous appelons le point de rupture. Les émissions ex post peuvent être gérées directement au niveau du portefeuille, mais seulement jusqu’au point de rupture. Au-delà, les émissions ex post (événements passés) ne peuvent être gérées directement, et nous devons nous concentrer sur la gestion ex ante (événements futurs fondés sur des prévisions ou des prédictions plutôt que sur des résultats concrets) des données du portefeuille, comme nous l’avons toujours fait.

Le graphique ci-dessous (figure 3) montre que les émissions peuvent être gérées (réduites) directement pour un portefeuille d’actions mondiales et un portefeuille d’obligations d’entreprise mondiales, mais seulement jusqu’à un certain point de rupture. Nous n’avons pas besoin d’indiquer où se trouvent les points de rupture sur ce graphique!

Notre axe des ordonnées est une simple mesure du risque actif ponctuel: la mesure dans laquelle les pondérations du portefeuille diffèrent du point de départ qui ne tient pas compte des émissions. Nous avons procédé de la même manière avec d’autres mesures du risque, y compris la volatilité de l’écart de suivi classique, la concentration au niveau des titres, des pays et des secteurs, et l’exposition aux facteurs. Le point important est que le risque est ressenti différemment selon les détenteurs d’actifs, que les univers d’investissement diffèrent, et que le point de rupture est donc particulier à chaque investisseur.

La figure 3 montre que la portée de la gestion ex post des émissions du portefeuille à l’aide de stratégies «à faible émission de carbone» n’est possible que jusqu’à un point de rupture. Il est également vrai que l’accent mis sur la gestion ex post des émissions ne contribue en aucune façon à une réduction des émissions de l’univers (ou de la planète) au sens large. Les stratégies d’action climatique jouent donc un rôle clé dans la gestion de la boucle de rétroaction entre le portefeuille et la planète. Enfin, prenant acte du fait que la transition peut offrir des opportunités d’investissement attrayantes, les détenteurs d’actifs doivent également envisager d’investir dans des stratégies de «solutions climatiques», y compris dans des actifs privés.

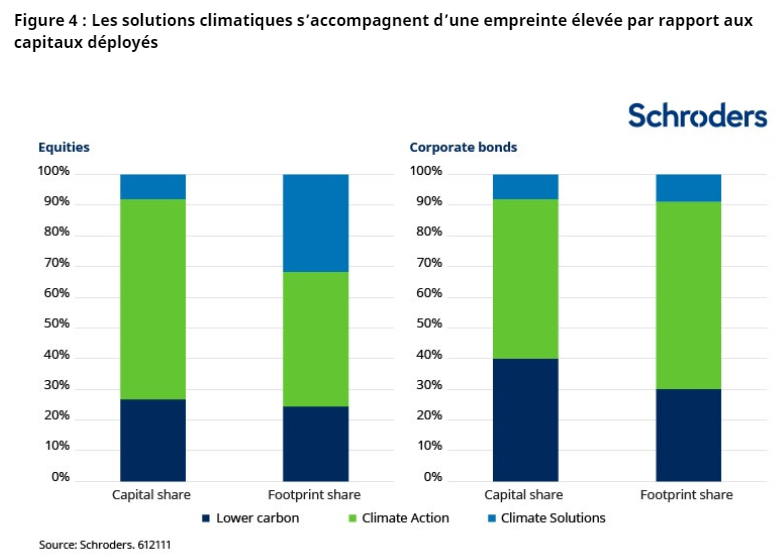

La figure 4 montre que les stratégies d’action climatique dominent l’allocation du capital, mais les stratégies de solutions climatiques contribuent à la majeure partie de l’empreinte du portefeuille, en particulier pour la poche actions du portefeuille. Il faut s’attendre à ce décalage entre le montant de capital alloué à un type de stratégie et la part des émissions du portefeuille qu’il génère, compte tenu des types d’actifs de ces stratégies. Par exemple, les stratégies de solutions climatiques sont souvent investies massivement dans des infrastructures et des actifs de transition énergétique dont les émissions actuelles sont élevées au sein du portefeuille, mais qui sont susceptibles de réduire les émissions dans le monde réel.

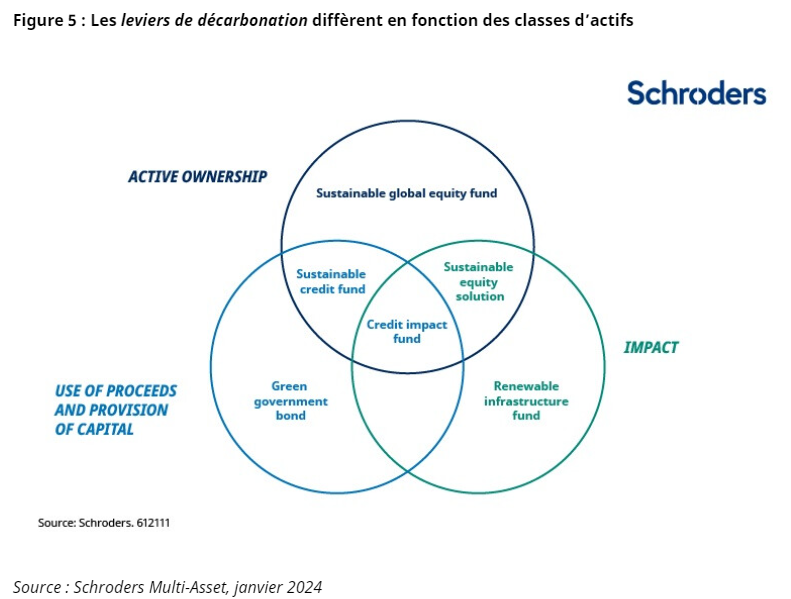

Les stratégies d’action climatique et de solutions climatiques gèrent ex ante les données de décarbonation qui sont sous leur contrôle. Dans le cas des actions, cela signifie qu’il faut donner la priorité aux efforts d’engagement, tandis que dans celui des obligations, les gérants chercheront à évaluer et gérer ce à quoi le produit est consacré, outre l’engagement auprès des émetteurs. Dans le cas des stratégies d’impact, des solutions de décarbonation et des actifs alternatifs, l’impact de la décarbonation peut être plus direct. Ces trois «leviers de changement» peuvent être représentés dans un diagramme de Venn (voir figure 5), la taille du cercle représentant l’exposition proportionnelle à cette partie du diagramme de Venn. Les détenteurs d’actifs doivent chercher à faire correspondre leurs positions au diagramme de Venn, puis à les évaluer dans le contexte de ce diagramme.

Le point à retenir est que les investisseurs peuvent prendre différentes mesures de décarbonation en fonction des classes d’actifs. Surtout, l’utilisation de différents types de stratégies au sein des classes d’actifs peut permettre au portefeuille dans son ensemble d’atteindre différents objectifs en matière de décarbonation, et ce avec des degrés d’efficacité très divers. Aucune classe d’actifs ni aucun type de stratégie n’est indiscutablement meilleur qu’une ou un autre. Ils sont simplement différents, et les détenteurs d’actifs doivent les utiliser dans la mesure où ils contribuent aux objectifs du portefeuille.

Faire la synthèse

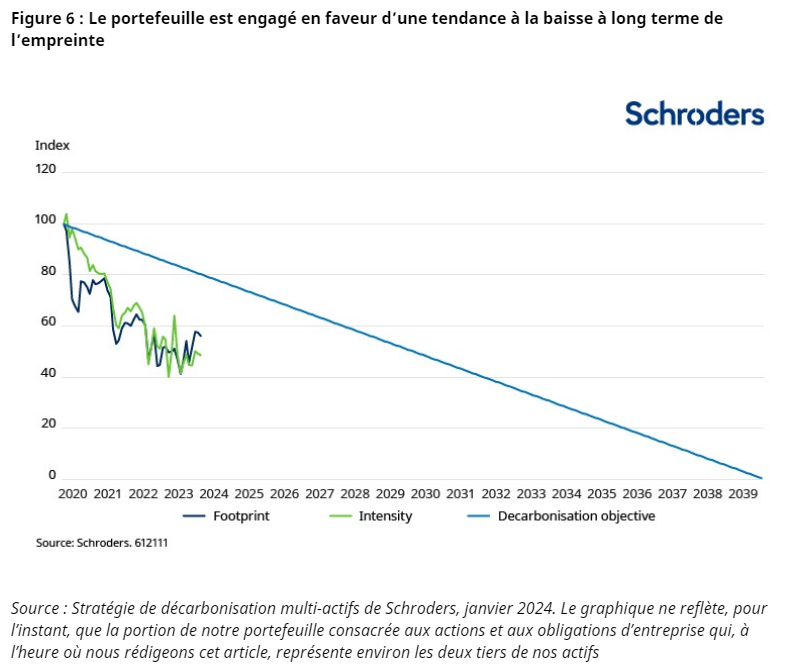

Lorsque les décideurs responsables de l’ensemble du portefeuille l‘examinent en détail, ils doivent obtenir une vision claire, transparente et flexible du profil d’émissions du portefeuille. Par exemple, nous disposons de heatmaps montrant notre profil d’émissions pour chaque catégorie d’actifs, ventilées par région et par secteur, que nous pouvons étudier pour obtenir des niveaux de granularité plus élevés. Nous avons insisté sur le besoin des investisseurs d’actionner différents leviers pour décarboner leur portefeuille, mais en fin de compte, le détenteur d’actifs devra résumer les progrès en une ou deux variables principales. S’agissant de notre propre stratégie, nous avons choisi l’empreinte carbone (émissions rapportées à la valeur de l’entreprise) comme mesure ultime de la décarbonation ex post, mais nos tableaux de bord quotidiens nous permettent de surveiller à la fois l’empreinte carbone et l’intensité carbone (émissions rapportées au chiffre d’affaires).

Notre outil de suivi de la décarbonation présenté à la figure 6 est le graphique qui nous tient responsables de l’entière configuration de notre portefeuille, à tous les niveaux d’investissement. Le point de rupture – que nous avons évoqué plus haut – sert de plancher pour les lignes bleues et vertes à un moment donné, mais l’utilisation de nos leviers de changement contribuera à abaisser ce plancher. Nous ne garantissons aucunement un taux de changement constant de notre empreinte ou notre intensité. La récente augmentation reflète la décision d’accroître l’exposition au crédit à la fin de 2023, ce qui reste en notre pouvoir indépendamment de l’impact à court terme de la décarbonation. Nous pourrions également décider, si nous épuisons l’amélioration que nos stratégies de réduction des émissions de carbone peuvent apporter, d’accroître notre allocation aux stratégies d’action climatique. Cela pourrait augmenter temporairement notre empreinte. Nous pourrions décider d’exploiter, pour des raisons d’investissement, une opportunité de solutions climatiques, ce qui augmentera quasi certainement notre empreinte de façon temporaire. L’essentiel est que nous sommes engagés en faveur d’une tendance à la baisse de nos indicateurs clés de décarbonation.

Conclusion

Compléter notre stratégie multi-actifs par un objectif explicite de décarbonation n’imposait pas de la repenser entièrement. Nous pensons que les détenteurs d’actifs peuvent intégrer leurs objectifs de décarbonation à l’ensemble de leur portefeuille en utilisant cette approche pragmatique.

- Prendre acte du fait que la décarbonation du portefeuille ne peut s’effectuer en vase clos ; elle fonctionne au contraire selon une boucle de rétroaction.

- Il existe différents leviers de changement en faveur de la décarbonation selon les classes d’actifs, et les décideurs doivent utiliser différents types de stratégies selon les circonstances.Le cadre de suivi doit rester simple ; un seul indicateur, voire deux, compteront au bout du compte

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.