Le lithium est un vecteur essentiel de la transition énergétique, mais sa production est souvent associée à des impacts environnementaux et sociaux négatifs. Nous discutons de ce paradoxe et évaluons si les avantages de l’utilisation du lithium dans les batteries des véhicules électriques (VE) et le stockage de l’énergie l’emportent sur les inconvénients, ou vice versa.

Par Clara Mallinckrodt, Climate Change Analyst

Le lithium est un métal essentiel pour la transition énergétique. La demande de lithium est appelée à exploser avec le développement des technologies d’énergie propre, qui va multiplier les besoins par 40 d’ici 2040 par rapport aux niveaux de 2020. C’est presque le double de la croissance prévue pour le cobalt et le nickel.

Le lithium est un métal essentiel pour la transition énergétique. La demande de lithium est appelée à exploser avec le développement des technologies d’énergie propre, qui va multiplier les besoins par 40 d’ici 2040 par rapport aux niveaux de 2020. C’est presque le double de la croissance prévue pour le cobalt et le nickel.

L’industrie des batteries est actuellement la première source de demande de lithium et représente 74% de l’utilisation finale en 2022. La technologie lithium-ion est la chimie cellulaire privilégiée pour les systèmes de stockage d’énergie des batteries et les véhicules électriques (VE).

Mais si elle est essentielle pour transformer le système énergétique, la production de lithium est associée à divers impacts environnementaux et sociaux négatifs. Nous examinons ici quelques-uns des problèmes principaux et résumons les bonnes pratiques pour les producteurs de lithium.

Où trouve-t-on du lithium?

Le lithium est un métal naturel, mais non renouvelable, présent dans trois sources principales:

- Les minerais de roche dure (p. ex. spodumène) – principalement situés en Australie, en Chine, aux États-Unis et en Russie.

- Les saumures salines – plus de la moitié des ressources mondiales connues de lithium se trouvent dans les saumures du «triangle du lithium», à savoir le Chili, la Bolivie et l’Argentine.

- L’argile – les minéraux argileux contenant du lithium ne représentent qu’une petite partie des gisements connus de lithium et sont concentrés dans certaines régions de Chine et du sud-ouest des États-Unis. Nous n’avons pas inclus l’argile dans nos recherches car la production est relativement minime et de ce fait, les données sur les émissions, et la consommation d’énergie et d’eau sont rares.

La nature et la localisation des gisements de lithium ont des implications importantes sur les caractéristiques de durabilité de la production.

Quels sont les principaux problèmes de durabilité liés à la production de lithium?

Dimension sociale

Les principaux problèmes sont l’épuisement des sources d’eau douce des communautés locales, le risque de contamination par les résidus et les atteintes aux terres des autochtones. Bien que les mines de lithium et les installations d’exploitation des saumures se situent généralement dans des zones rurales, les impacts de la production peuvent s’étendre bien au-delà des opérations physiques.

Les investisseurs doivent également être conscients des risques liés aux atteintes aux droits de l’homme et à la corruption dans les pays producteurs. L’extraction de lithium est relativement concentrée géographiquement par rapport à d’autres métaux critiques, plus de 90% de l’offre mondiale provenant de l’Australie, du Chili et de la Chine. Ces pays connaissant un niveau de développement économique relativement avancé, les risques de travail forcé, de conflits et de controverses sociales sont plus faibles pour le lithium que pour les autres métaux critiques.

Dimension environnementale

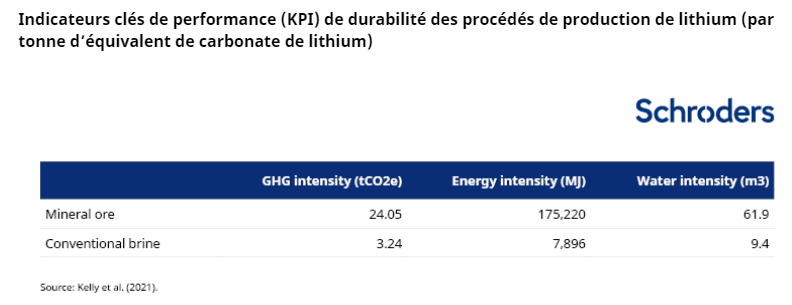

Pour le lithium extrait de saumures, l’épuisement des aquifères d’eau douce est une préoccupation majeure. On y associe la progression des déserts dans les régions arides déjà soumises à un stress hydrique.

Lorsque la saumure est pompée dans les bassins d’évaporation à la surface, le volume d’eau perdu par l’aquifère est rechargé par l’eau douce de la nappe phréatique environnante, qui finit par devenir de la saumure par la dissolution du substrat rocheux riche en minéraux. Ce processus de déplacement-recharge n’est pas inclus dans la «consommation» d’eau douce déclarée par les entreprises. Si l’on en tenait compte, l’intensité hydrique du lithium issu de la saumure passerait de 9,4 m3 à plus de 100 m3, soit près du double de celle du processus d’extraction minière.

Notre analyse suggère que le principal problème associé à l’extraction de lithium à partir de minerai est la consommation d’énergie. Ce procédé consiste à torréfier le minerai à des températures très élevées, ce qui nécessite une consommation importante de combustibles fossiles à haute densité énergétique, généralement du charbon.

Dans l’ensemble, il existe une différence considérable dans l’impact environnemental du lithium produit à partir de la saumure par rapport à celui provenant de minerais. L’extraction des saumures a un impact environnemental moindre par rapport au processus d’extraction de minerais sur trois indicateurs de durabilité clés: ses émissions sont inférieures de 86%, et elle consomme 95% moins d’énergie et 84% moins d’eau.

Comment le lithium se compare-t-il aux autres métaux sur les facteurs de durabilité?

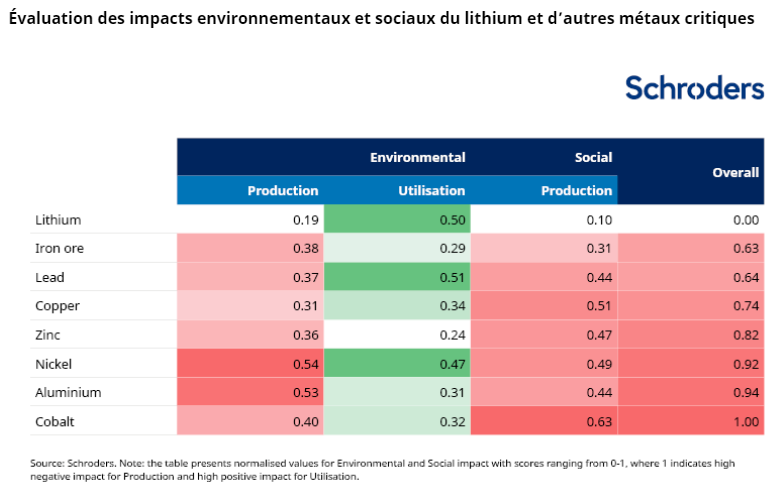

Dans le cadre de cette recherche, nous avons développé un tableau de bord pour évaluer la durabilité du lithium et d’autres métaux et minéraux essentiels à la transition énergétique au regard de multiples indicateurs sociaux et environnementaux, couvrant les impacts de la production et de l’utilisation. Le tableau ci-dessous présente une version simplifiée de cet outil.

Cette analyse comparative suggère que, dans ce panier de minéraux critiques, le lithium a l’impact négatif le plus faible. Le tableau de bord évalue chaque métal en utilisant 18 indicateurs au total, le lithium affichant une meilleure note que le panier sur les critères de l’intensité carbone (tCO2/million de dollars) et de la biodiversité, mais ayant un impact plus négatif sur les services écosystémiques et le stress hydrique.

D’un point de vue social, le lithium se classe relativement bien, mais les investisseurs doivent être conscients des risques potentiels futurs associés à l’expansion de la production dans les régions où les normes en matière de droits du travail et des communautés sont moins élevées.

Parallèlement, du point de vue de l’utilisation, les effets positifs du lithium sont presque inégalés par rapport aux autres métaux de l’échantillon.

L’utilisation du lithium dans les véhicules électriques est associée à un avantage lié aux «émissions évitées» par rapport aux véhicules thermiques. En moyenne, les VE génèrent près de 30% moins d’émissions sur le cycle de vie et nos recherches montrent que les intrants de lithium ne représentent qu’une fraction de ces émissions, estimée entre 0,3% et 2,5% de l’empreinte totale des VE (selon les estimations de durée de vie du véhicule/de la batterie, d’autonomie, etc.).

Dans ce contexte, l’avantage d’utilisation du lithium en aval l’emporte de loin sur les externalités de production en amont. Le principal point névralgique dans la chaîne de valeur des VE est les émissions de carbone associées à l’électricité utilisée pour la recharge, qui représentent environ deux tiers de l’empreinte du cycle de vie. Alors que les réseaux électriques continuent de se décarboner et de passer aux énergies renouvelables, l’écart entre les émissions des VE et celles des véhicules thermiques devrait continuer de se creuser et accentuer les avantages du lithium en matière d’émissions évitées.

Comment décarboner la production de lithium?

Que le lithium soit produit à partir de saumure ou de minerai, l’étape de traitement représente plus de 96% des émissions totales du cycle de vie et plus de 85% et 96% de la consommation totale d’énergie pour chaque procédé respectivement. Les compagnies d’extraction de lithium doivent donc concentrer leurs efforts de décarbonation sur ce point, mais la facilité de réduction des émissions diffère pour les producteurs selon la source d’extraction. L’électricité représente la majorité des intrants énergétiques dans le procédé de production à partir de saumures, par conséquent, le passage de sources d’énergies fossiles à des sources renouvelables offre une voie raisonnablement simple et rentable vers la décarbonation.

Cependant, la part des énergies renouvelables dans le mix de réseau varie considérablement d’un pays à l’autre. Les producteurs de lithium au Chili sont bien positionnés pour opérer une transition au détriment de l’électricité fossile, en raison de la part relativement élevée de la production locale d’électricité renouvelable: 53%, contre une moyenne mondiale de 39%.

Dans les procédés d’extraction à partir de minerai, le charbon est la source d’énergie dominante mais l’électricité ne représente que 3,7% des intrants énergétiques. Cela signifie que le potentiel de réduction des émissions lié au passage aux énergies renouvelables est limité. Les producteurs à partir de minerai en Australie, aux États-Unis et au Canada comptent sur des carburants de substitution ou l’installation d’équipements de capture et stockage du carbone (CSC) pour réduire les émissions opérationnelles, ce qui signifie que la trajectoire de transition est moins viable.

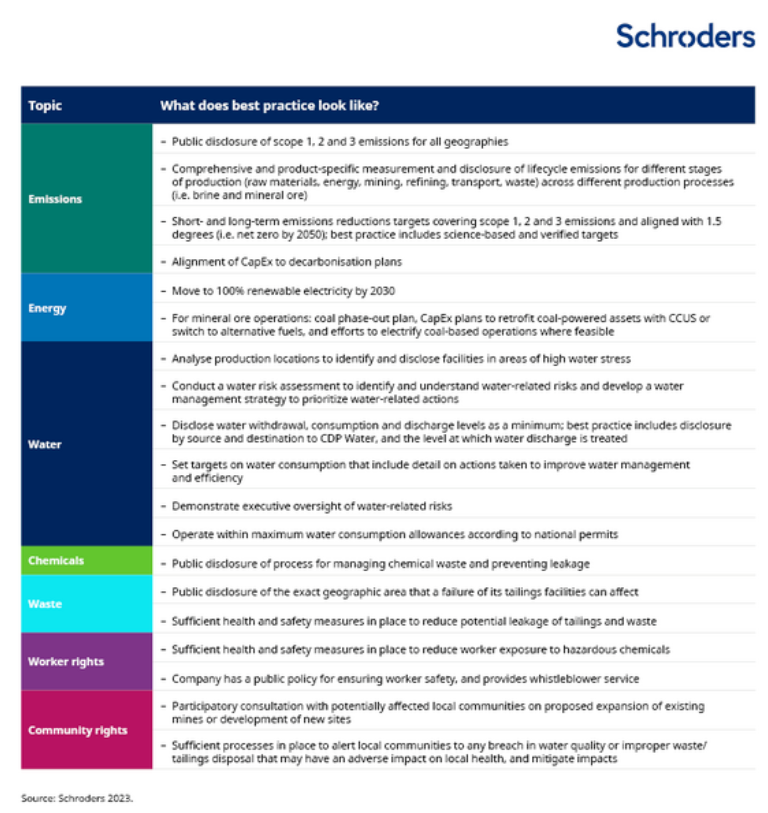

Aperçu des bonnes pratiques dans la production de lithium

Le tableau ci-dessous présente des attentes réalistes concernant les bonnes pratiques des entreprises pour atténuer les impacts environnementaux et sociaux de la production de lithium.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.