Bitcoin et or: La couverture ultime contre l'inflation et la dette souveraine?

Principaux points à retenir

- Augmentation de la dette souveraine et craintes d’inflation: Les États-Unis ont atteint une dette publique record de 36’000 milliards de dollars (123% du PIB), et la croissance de la dette s’est accélérée après 2020. Cette situation, associée à l’augmentation des déficits budgétaires et aux tensions géopolitiques, accroît les risques d’inflation et érode la confiance dans les systèmes financiers traditionnels. En conséquence, les investisseurs recherchent des réserves de valeur alternatives telles que l’or ou bitcoin, et délaissent les bons du Trésor américain.

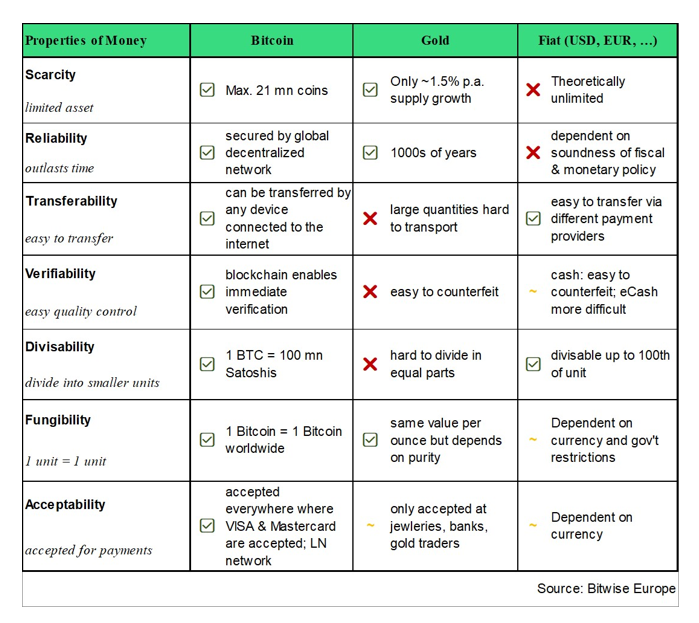

- Bitcoin et l’or en tant qu’actifs de réserve de valeur: Bitcoin est de plus en plus considéré comme de « l’or numérique » en raison de sa rareté absolue (21 millions d’unités au maximum) et de sa transférabilité supérieure à celle de l’or physique. Si l’or reste la principale valeur refuge, les avantages technologiques et les tendances d’adoption du bitcoin suggèrent qu’il pourrait remettre en cause le statut de l’or sur le long terme.

- Diversification et couverture du portefeuille: L’or reste une couverture solide contre les baisses de marché, tandis que bitcoin est plus volatil mais offre des rendements plus élevés en période de reprise. Bitcoin est également moins corrélé aux bons du Trésor américain, ce qui en fait un outil de diversification précieux, notamment pour se prémunir contre les défaillances des États souverains. Une répartition équilibrée entre bitcoin et l’or peut optimiser les rendements ajustés au risque.

« Bitcoin n’est pas différent de ce que l’or a représenté pendant des milliers d’années. C’est une classe d’actifs qui vous protège ». Larry Fink

Le « choc Nixon » de 1971 a laissé le monde sur un étalon fiduciaire après que le gouvernement américain a décidé de désancrer le dollar américain de l’or, ce qui a fait de facto des bons du Trésor américain l’actif de réserve.

Plus de 50 ans après, le monde a connu une augmentation significative des taux d’inflation et de multiples crises bancaires systémiques qui ont entraîné des conséquences néfastes sur la stabilité du système financier mondial.

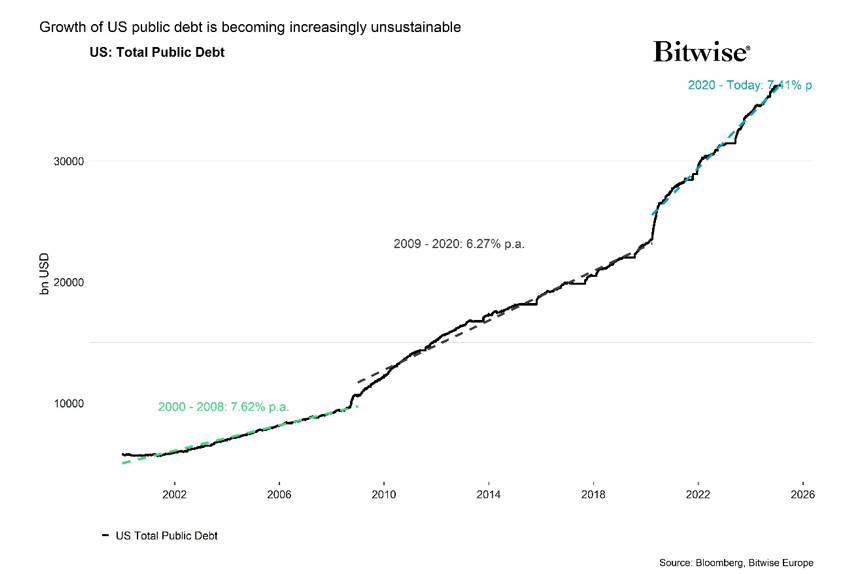

La dette publique totale des États-Unis a récemment dépassé les 36’000 milliards de dollars, ce qui représente environ 123% du PIB, soit le niveau le plus élevé jamais enregistré.

La croissance de la dette publique américaine semble s’accélérer – depuis le début du mois de septembre 2024, la dette publique totale des États-Unis a déjà augmenté de près de +1 trillion USD selon Bloomberg. La dette publique totale des États-Unis a augmenté de 7,43% par an depuis avril 2020 jusqu’à aujourd’hui.

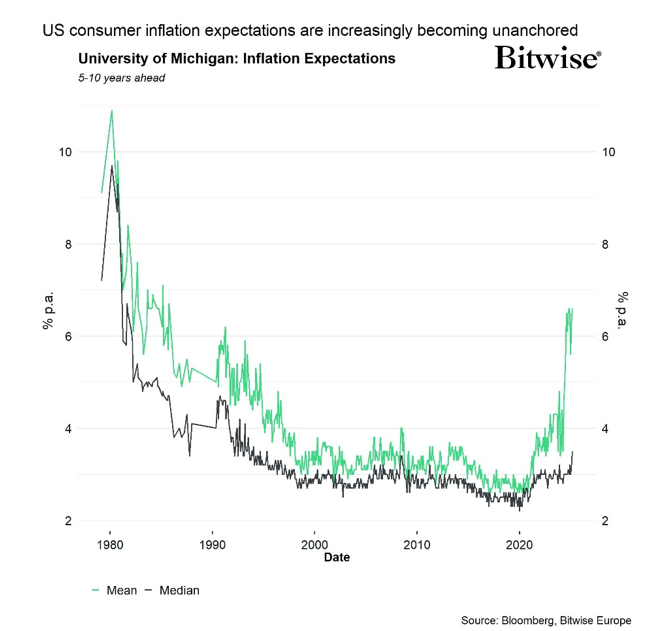

En raison de l’augmentation des déficits budgétaires, les taux de croissance de la masse monétaire ont commencé à s’accélérer, en particulier après la crise de Covid de 2020 qui a nécessité une réponse budgétaire et monétaire démesurée. Cependant, cela a conduit à une augmentation significative des attentes en matière d’inflation et augmente le risque d’un régime d’inflation élevée à l’avenir.

Dans le même temps, les tensions géopolitiques croissantes qui ont suivi l’invasion de l’Ukraine par la Russie en 2022 et le gel des avoirs russes à l’étranger ont suscité une méfiance grandissante à l’égard de l’ordre monétaire mondial établi et de la sécurité des principales obligations souveraines.

D’une manière générale, les tensions géopolitiques croissantes augmentent également la probabilité d’un régime d’inflation élevée.

- Augmentation potentielle des droits de douane à l’importation, ce qui accroît l’inflation des prix à l’importation,

- Perturbation inflationniste des chaînes d’approvisionnement mondiales,

- Augmentation des prix des matières premières qui affecte l’inflation des prix des denrées alimentaires et de l’énergie.

Il n’est pas surprenant que les investisseurs recherchent des actifs durables alternatifs pour diversifier leurs investissements, en particulier en dehors des bons du Trésor américain.

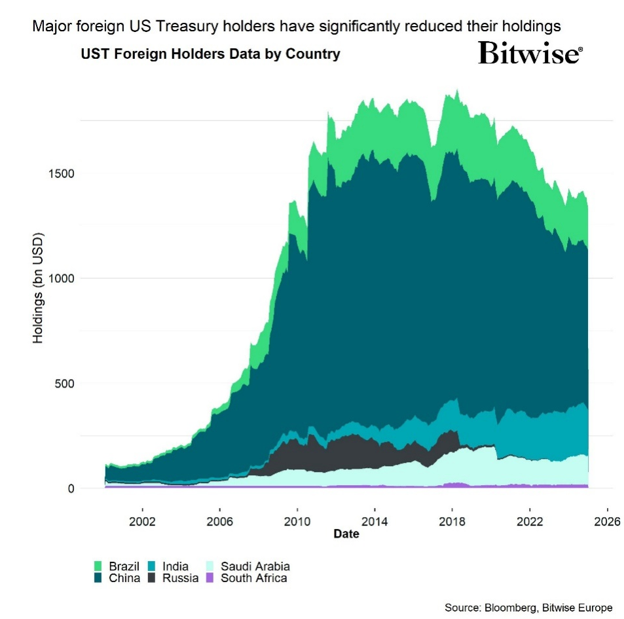

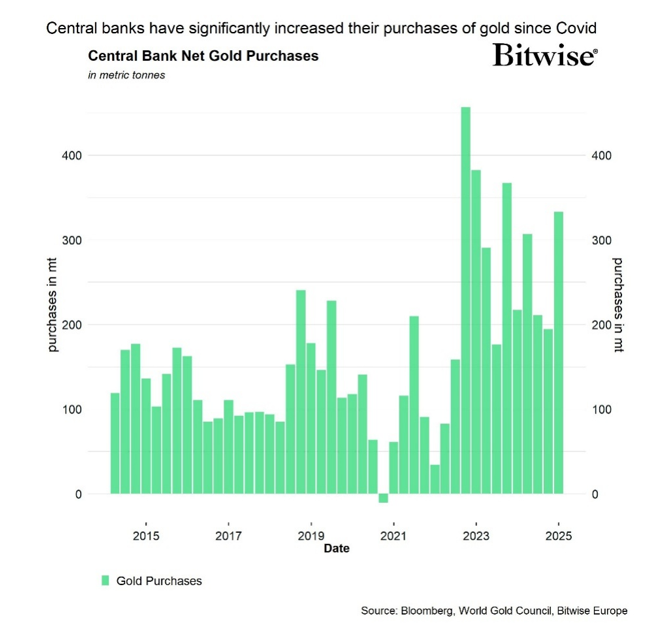

Les principaux détenteurs étrangers, comme la Chine, ont réduit leurs avoirs en titres du Trésor américain au profit de réserves de valeur traditionnelles comme l’or. En fait, le pourcentage d’or dans les réserves internationales a repris la deuxième place parmi les actifs de réserve et a déjà dépassé l’euro. Les achats d’or par les principales banques centrales ont récemment atteint le montant le plus élevé depuis 1967.

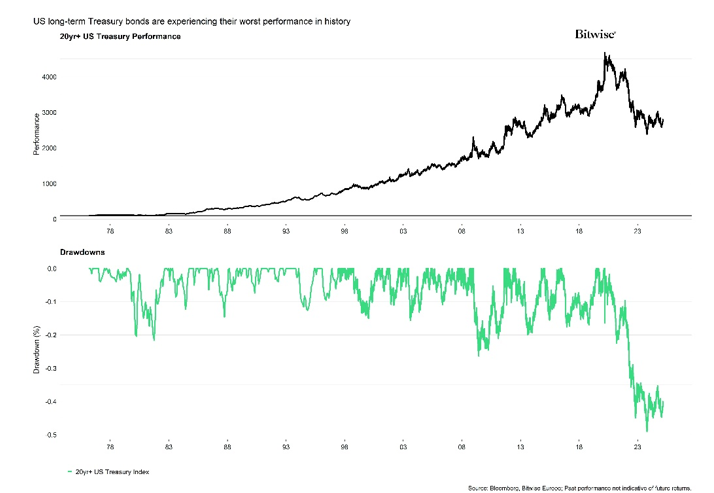

En conséquence, les obligations du Trésor américain à long terme ont enregistré la pire performance de leur histoire.

Entre-temps, bitcoin est de plus en plus adopté comme réserve de valeur alternative, menaçant de perturber l’or sur le plan technologique à long terme.

Les banques centrales cherchent officiellement à diversifier leurs réserves et les États-Unis avec d’autres pays envisagent de créer une réserve stratégique de bitcoins.

En fait, bitcoin représente déjà un actif de 2’000 milliards de dollars, ce qui en fait le septième actif le plus valorisé au monde, juste entre des sociétés comme Amazon et Saudi Aramco en termes de capitalisation boursière. Bitcoin est souvent surnommé « l’or numérique » ou « l’or exponentiel », car il est pris entre la croissance exponentielle de l’adoption technologique et la rareté absolue qui s’apparente à celle de l’or.

Différences entre bitcoin et l’or

L’or est considéré comme une bonne réserve de valeur car il peut maintenir un niveau élevé de pouvoir d’achat au fil du temps.

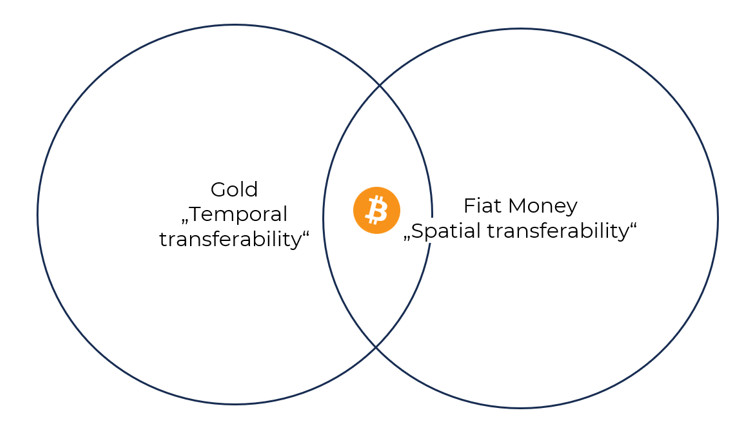

Les experts parlent de « transférabilité temporelle« .

La raison est que l’or est relativement rare en raison de sa production à forte intensité énergétique, qui se traduit par un faible taux de croissance de l’offre au fil du temps (environ +1,5% par an).

En revanche, les monnaies fiduciaires telles que le dollar américain ou l’euro perdent en permanence leur pouvoir d’achat au fil du temps, mais elles peuvent être utilisées pour transférer de la valeur sur de grandes distances, ce qui est fastidieux avec l’or physique et entraîne des coûts de transaction élevés.

Les experts parlent de « transférabilité spatiale« .

L’or n’a pas réussi à être largement utilisé comme moyen d’échange après 1971, principalement en raison de sa transférabilité spatiale limitée, et c’est pourquoi les monnaies fiduciaires ont commencé à dominer notre vie quotidienne.

Bitcoin a souvent été comparé à l’or en raison de son algorithme de «Proof of Work», très énergivore, qui vérifie les transactions et crée la nouvelle offre de bitcoins.

Bitcoin peut être très volatil à court terme. Toutefois, en raison du faible taux de croissance de l’offre (+0,8% par an) et de sa rareté absolue (21 millions de bitcoins au maximum), il est également considéré comme une bonne réserve de valeur sur de longues périodes, avec un pouvoir d’achat croissant.

En même temps, en raison de sa nature numérique, de sa transférabilité, de sa divisibilité et de sa vérifiabilité supérieures, bitcoin présente également un degré élevé de transférabilité spatiale, comme les monnaies fiduciaires.

En d’autres termes, bitcoin combine la transférabilité temporelle de l’or et la transférabilité spatiale des monnaies fiduciaires.

Ainsi, en raison de sa supériorité technologique, il est fort probable que bitcoin puisse perturber l’or à long terme. En fait, notre prédiction officielle est que bitcoin pourrait déjà atteindre la capitalisation boursière de l’or d’ici la fin de la décennie.

Cela dit, à court et à moyen terme, l’or devrait conserver son statut de principale valeur refuge, tandis que l’adoption continue et le caractère changeant du bitcoin en font le plus proche prétendant à ce statut sur le long terme.

Bitcoin, une couverture alternative contre la défaillance des États et l’inflation

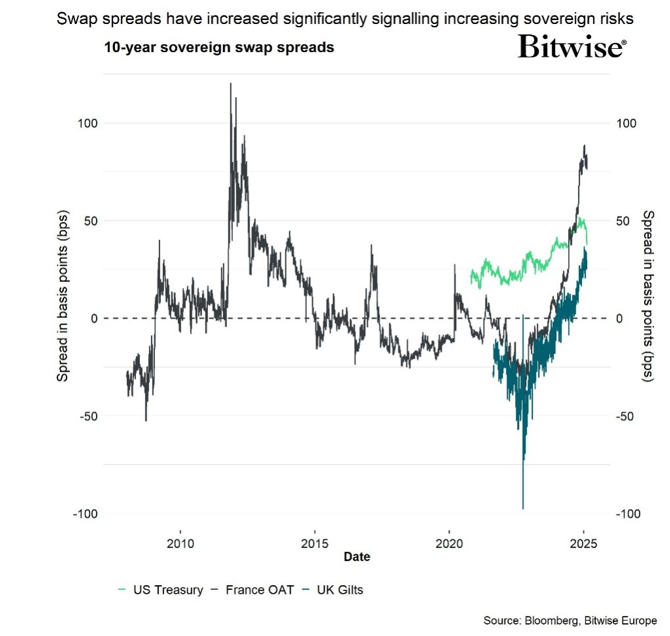

Les primes de risque des gouvernements ont augmenté pour les principaux émetteurs souverains tels que les États-Unis, le Royaume-Uni et la France, comme en témoigne l’augmentation de leurs écarts de swap. Par conséquent, les investisseurs recherchent d’autres réserves de valeur pour se couvrir contre les risques de contrepartie.

L’or a traditionnellement rempli cette fonction, les banques centrales détenant toujours des réserves importantes.

Bitcoin constitue une alternative numérique convaincante.

Contrairement aux actifs souverains, bitcoin fonctionne sur un réseau décentralisé, composé de nœuds et de mineurs qui valident les transactions et appliquent les règles du consensus. Cela élimine le risque de contrepartie, car les avoirs en bitcoins ne sont pas intermédiés par une entité centrale et résistent à la censure ou à la confiscation.

Foss (2021) suggère que bitcoin peut servir « d’assurance de portefeuille » contre les défaillances des obligations souveraines. Selon un modèle liant la valeur du bitcoin au risque de défaillance des obligations souveraines du G20 – actuellement évaluées à 69,1 billions de dollars avec une probabilité moyenne de défaillance à 10 ans de 6,2% – la « juste valeur » du bitcoin pourrait déjà se situer dans les milliers de dollars par BTC. Dans un scénario extrême où toutes les obligations du G20 font défaut, ce modèle estime le prix théorique du bitcoin à 3,5 millions de dollars par BTC. Ces chiffres ne tiennent pas compte des engagements non financés, qui pourraient faire grimper les valorisations encore plus haut. Lisez l’analyse détaillée ici.

Si les défaillances souveraines de grande ampleur restent peu probables à court terme, les modèles historiques suggèrent qu’elles ne sont pas rares. Reinhart & Rogoff (2009) ont recensé environ 320 défauts de paiement de la dette extérieure souveraine depuis 1800, les gouvernements gonflant souvent leur dette intérieure plutôt que de faire carrément défaut.

Ahmed et al. (2024) apportent d’autres preuves des propriétés de couverture du bitcoin, en montrant une corrélation entre l’augmentation du risque de défaut souverain et l’adoption accrue des crypto-monnaies dans les marchés émergents. Grâce à sa nature décentralisée, sans risque de contrepartie et à sa rareté croissante, bitcoin reste une couverture convaincante contre l’instabilité financière souveraine.

Étant donné que la croissance de l’offre de bitcoin n’est que de 0,9% par an, il devrait bénéficier à la fois des scénarios de défaillance et des environnements à forte inflation.

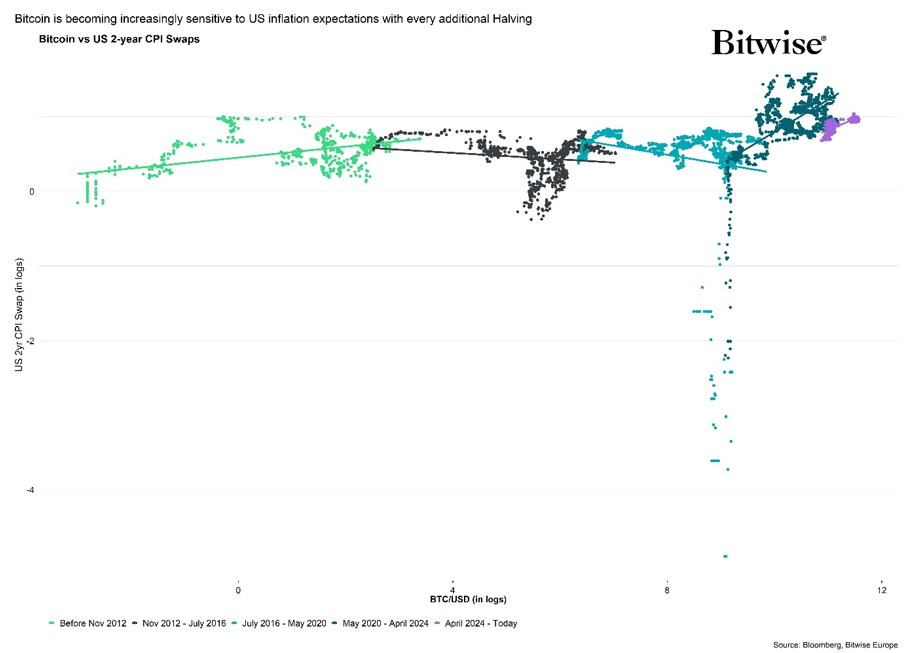

En fait, nous constatons que le prix du bitcoin est de plus en plus sensible aux anticipations d’inflation américaines basées sur le marché, avec un niveau de rareté croissant.

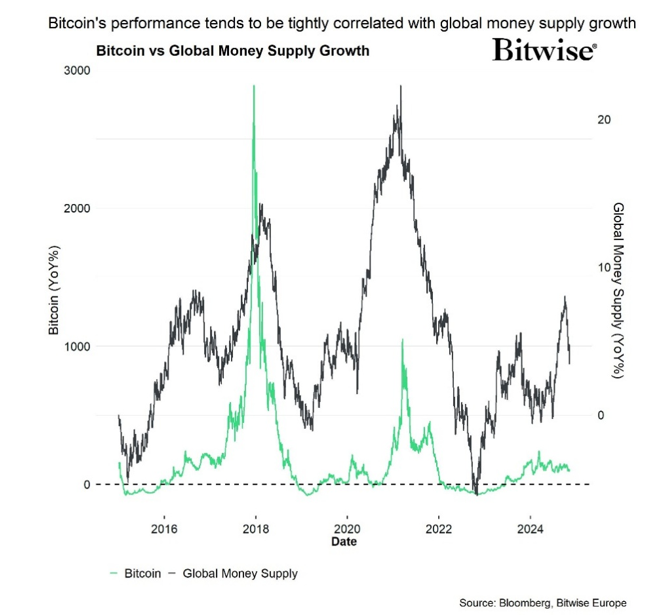

Il n’est donc pas surprenant que bitcoin ait tendance à suivre les flux et reflux de l’expansion et de la contraction de la masse monétaire mondiale.

En fait, en raison de sa rareté absolue et de la faible croissance de l’offre par rapport aux monnaies fiduciaires, bitcoin est peut-être le meilleur baromètre de la dilution monétaire mondiale dont nous disposons.

Bitcoin, or ou les deux?

Les deux actifs ont leurs avantages et leurs inconvénients et la réponse à cette question peut en fin de compte dépendre de votre tolérance au risque.

Alors que de petites allocations en bitcoins peuvent augmenter de manière significative les rendements (ajustés au risque) d’un portefeuille, les allocations en or peuvent réduire le profil de risque global de votre portefeuille multi-actifs en termes de réduction et de volatilité, comme nous l’avons souligné ici.

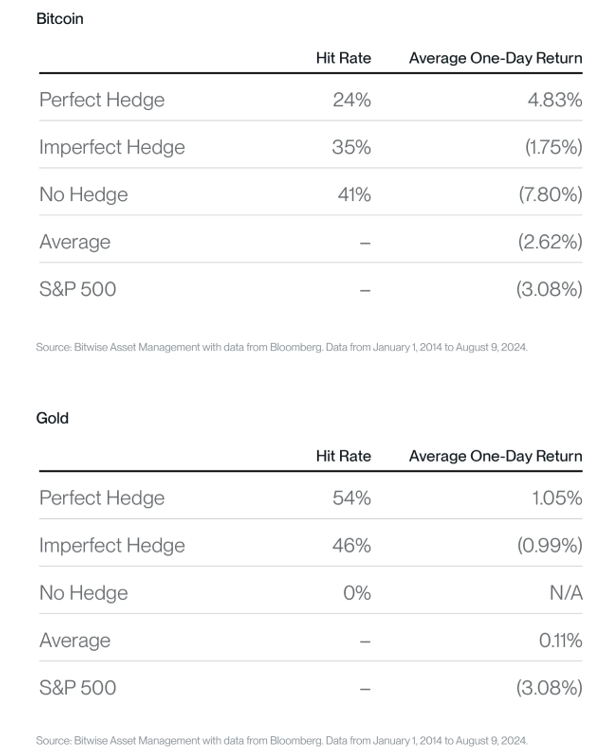

En termes de couverture de portefeuille, l’or continue d’être une très bonne protection dans les environnements de marché sans risque. En fait, en moyenne, l’or a affiché une performance positive lorsque le S&P 500 a chuté de plus de 2% en une seule journée, comme le montre le graphique ci-dessous.

En revanche, bitcoin a généralement affiché une performance négative (-2,6%) dans ces environnements de marché défavorables, tandis que l’or a réussi à fournir une véritable protection à la baisse (+0,1%) avec une baisse moyenne du S&P 500 de -3,1% au cours de ces jours de baisse.

En d’autres termes, bitcoin reste un « actif risqué », tandis que l’or peut agir comme une véritable couverture à la baisse dans des conditions de marché défavorables.

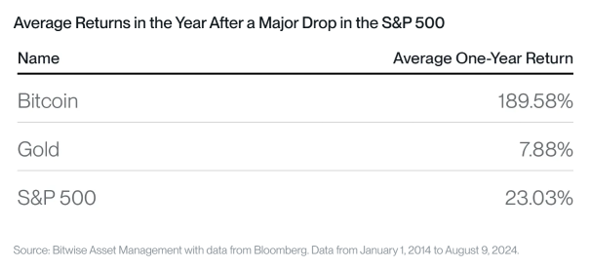

Cela dit, bitcoin s’est très fortement redressé après les corrections historiques du marché boursier américain, avec une performance moyenne de +189,6% après un an suite à des corrections boursières plus importantes. En revanche, la performance moyenne de l’or n’est que de +7,9% après un an.

En résumé, l’or reste la meilleure couverture en cas de baisse, mais bitcoin devrait être l’actif privilégié en cas de reprise.

Une stratégie d’allocation dynamique pourrait donc être bénéfique à cet égard, tant à court terme (allocations tactiques) qu’à long terme (changements structurels de l’or vers bitcoin).

Cela dit, bitcoin présente un aspect de diversification intéressant qui est souvent négligé dans le cadre d’un portefeuille plus large. Comparé à l’or, bitcoin présente généralement une corrélation nettement plus faible avec les obligations du Trésor américain. Cela est évident à la fois sur une base continue et sur la base d’un échantillon complet.

En d’autres termes, alors que l’or peut offrir une bonne couverture et une bonne diversification pour l’allocation actions d’un portefeuille multi-actifs, bitcoin offre des avantages de diversification plus favorables pour le coté obligataire du portefeuille multi-actifs. [1]

Cela est d’autant plus intéressant que bitcoin représente une « assurance de portefeuille » potentielle contre la défaillance d’un État, comme nous l’avons vu plus haut.

Toutefois, il est justifié de détenir les deux actifs au sein d’un portefeuille. La grande question est la suivante:

Comment répartir son allocation entre bitcoin et l’or?

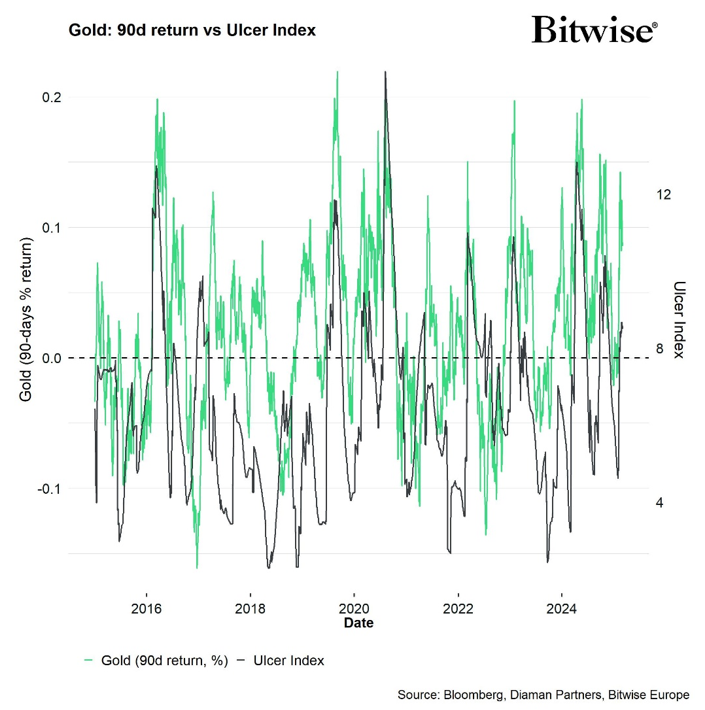

Les stratégies courantes de budget de risque attribuent des pondérations de portefeuille inversement à la volatilité réalisée, en utilisant souvent l’écart-type comme mesure clé.

Cependant, l’écart-type ne tient pas compte de la directionnalité du marché, ce qui signifie que les tendances à la hausse et à la baisse peuvent avoir la même volatilité malgré des perceptions différentes de la part des investisseurs.

L’indice Ulcer, introduit par Martin Peter en 1987[2] , mesure les baisses par rapport aux sommets précédents, calculées comme suit :

L’indice Ulcer offre une vision plus claire des tendances du marché. Bien qu’il ne soit pas reconnu académiquement, il établit un lien entre les pertes et le temps de récupération, ce qui permet une construction de portefeuille plus dynamique et plus sensible aux tendances que la parité des risques.

L’indice Ulcer permet une allocation procyclique dans le temps. Cela permet une allocation dynamique au bitcoin et à l’or au fil du temps en atténuant les risques extrêmes mais permet également aux investisseurs de participer aux tendances fortes.

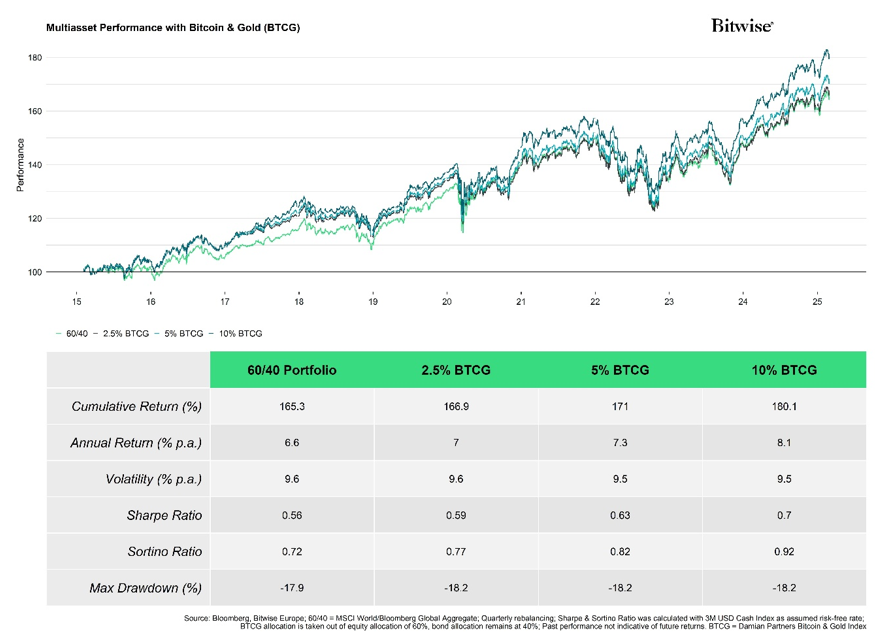

L’indice Ulcer est également appliqué dans la budgétisation du risque de l’indice Diaman Partner Bitcoin & Gold, ce qui permet de maintenir la volatilité réalisée à un faible niveau tout en profitant des rendements élevés du bitcoin.

C’est pourquoi l’inclusion du bitcoin et de l’or peut considérablement augmenter les rendements ajustés au risque du portefeuille sans compromettre les caractéristiques de risque globales du portefeuille.

En fait, la volatilité du portefeuille et le drawdown maximal ne sont pratiquement pas affectés par l’augmentation des allocations à notre indice Bitcoin & Gold.

Bitwise Diaman Bitcoin & Gold ETP

[1] En outre, nos analyses quantitatives révèlent que le bitcoin a également constitué une excellente couverture contre les baisses de cours de l’or et vice-versa, ce qui justifie la présence des deux actifs dans un portefeuille.

[2] Voir Martin, P. et McCann, B. (1989). The investor’s guide to Fidelity funds : Winning strategies for mutual fund investors. Wiley.

Les informations fournies dans ce document sont fournies à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un article de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un message sur les réseaux sociaux, d’un article de blog, d’une communication radiodiffusée ou d’un instrument similaire – nous nous référons généralement à cette catégorie de communications en tant que « document » aux fins de la présente clause de non-responsabilité) est publié par ETC Issuance GmbH (l’« émetteur »), une société à responsabilité limitée constituée en vertu des lois de l’Allemagne, ayant son siège social en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par ETC Group, y compris les titres décrits dans le présent document, vous devez vérifier auprès de votre courtier ou de votre banque que les titres émis par ETC Group sont disponibles dans votre juridiction et conviennent à votre profil d’investisseur.

Les matières premières/crypto-monnaies négociées en bourse, ou ETP, sont un actif très volatil et les performances sont imprévisibles. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix du marché des ETP varie et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être affectée par les mouvements de change et de prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant la conviction ou les attentes actuelles d’ETC Group en ce qui concerne la performance de certaines classes d’actifs. Les énoncés prospectifs sont assujettis à certains risques, incertitudes et hypothèses, et rien ne garantit que ces énoncés seront exacts et que les résultats réels pourraient différer sensiblement. Par conséquent, vous ne devez pas vous fier indûment aux énoncés prospectifs. Le présent document ne constitue pas un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat de produit ou d’investissement. Un investissement dans un ETC lié à une crypto-monnaie, comme ceux proposés par ETC Group, dépend de la performance de la crypto-monnaie sous-jacente, moins les coûts, mais il n’est pas censé correspondre précisément à cette performance. Les ETP comportent de nombreux risques, y compris, entre autres, des risques de marché généraux liés à des mouvements de prix défavorables sous-jacents et à des risques de change, de liquidité, opérationnels, juridiques et réglementaires.

Pour plus de détails et l’intégralité de la clause de non-responsabilité, rendez-vous sur : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf