Naviguer avec succès sur les marchés du Bitcoin et des cryptoactifs

Principaux points de la semaine

- Les cryptoactifs ont largement surperformé les actifs traditionnels, les flux hebdomadaires dans les ETP crypto globaux ayant atteint le niveau le plus élevé jamais enregistré.

- Bien que le sentiment ait quelque peu baissé par rapport aux niveaux euphoriques, notre «Indice de sentiment des cryptoactifs» interne continue de signaler un sentiment haussier.

- Jusqu’à présent, Bitcoin n’a pas réussi à franchir le cap des 100’000 USD, car les détenteurs à long terme ont profité de la récente hausse pour prendre des bénéfices.

Graphique de la semaine

Performance

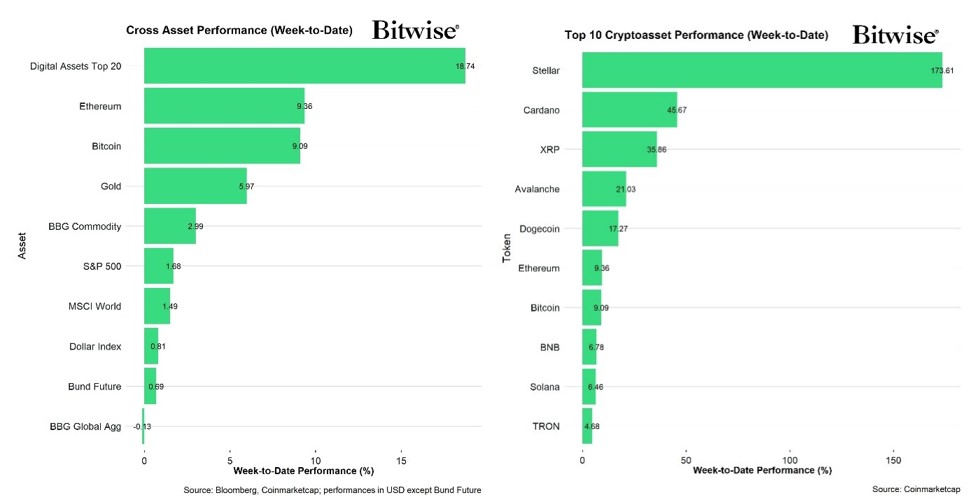

Les cryptoactifs ont une fois de plus largement surperformé les actifs traditionnels, alors que les flux hebdomadaires des ETP crypto ont atteint le niveau le plus élevé jamais enregistré.

Plus précisément, les flux nets ont augmenté de +2,94 milliards USD, dont environ +3,08 milliards USD étaient liés aux seuls flux sur Bitcoin.

Cela a poussé Bitcoin vers la barre des 100’000 USD vendredi. Cependant, jusqu’à présent, cette étape importante n’a pas été franchie, car les détenteurs à long terme ont vendu des quantités importantes de Bitcoins lors de la récente hausse. Le prix le plus élevé de 99’860 USD par BTC a été atteint vendredi sur Coinbase.

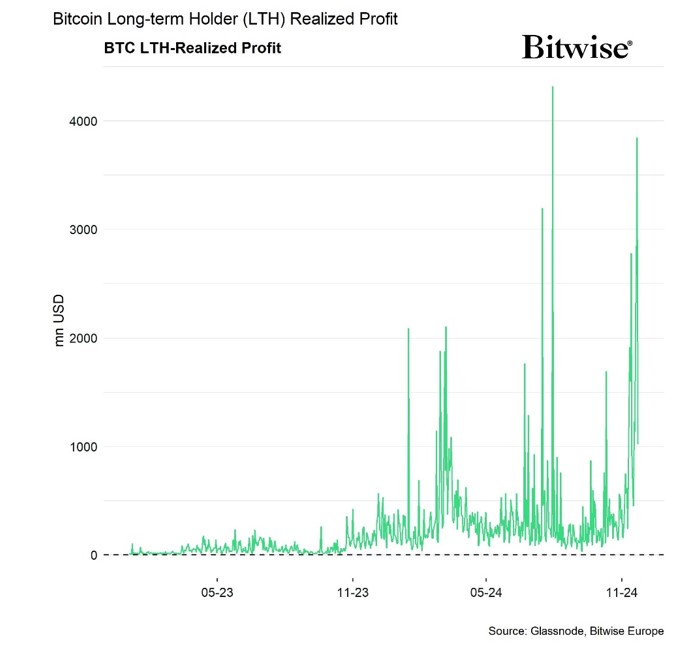

Les bénéfices réalisés par les détenteurs à long terme ont atteint 3,845 milliards USD vendredi dernier, soit le plus haut niveau depuis juillet 2024 et la deuxième plus forte prise de bénéfices jamais enregistrée (graphique de la semaine).

Par conséquent, il est fort probable que le rallye sur Bitcoin fasse une pause à court terme, car le sentiment et positionnement semblent s’essouffler quelque peu.

Bien que nos modèles internes indiquent une augmentation des probabilités d’un pic de cycle pour Bitcoin, nous pensons qu’il s’agit seulement d’une correction plutôt que d’un changement de tendance.

Dans l’ensemble, les valorisations sur Bitcoin sont encore loin d’être excessives et le choc de l’offre continue d’augmenter et nous nous attendons à ce que cette pression se poursuive jusqu’en 2025.

Les toutes dernières données fournies par Glassnode indiquent que les soldes des bourses continuent de baisser malgré l’augmentation des prises de bénéfices par les détenteurs à long terme. Il en va de même pour les agrégats d’approvisionnement liquides et très liquides qui ont atteint dimanche un nouveau plus bas depuis le début de l’année.

De plus, les «whales» Bitcoin ont continué à transférer des Bitcoins hors des bourses sur une base nette, ce qui indique que l’intérêt d’achat net des whales» s’est poursuivi sans relâche. Les «whales» sont définies comme des entités de réseau qui contrôlent au moins 1’000 BTC.

En dehors de Bitcoin, nous avons assisté à une augmentation significative de la surperformance des altcoins. Certains altcoins majeurs comme Stellar (XLM) ont plus que doublé au cours de la semaine dernière. En conséquence, la domination de la capitalisation boursière de Bitcoin s’est considérablement inversée et est retombée en dessous des 60%.

Nous constatons généralement une plus grande dispersion des performances entre les altcoins et qu’ils semblent être influencés par des narratifs d’investissement plus variés. En d’autres termes, la corrélation entre les principaux altcoins et Bitcoin a considérablement diminué, ce qui offre davantage d’opportunités d’alpha et une plus grande diversification.

L’une des principales raisons de la rotation vers les altcoins est le fait que le président de la SEC, Gary Gensler, a annoncé qu’il démissionnerait le 20 janvier 2025. Son remplaçant n’a pas encore été officiellement choisi, mais Hester Pierce ainsi que Mark Uyeda sont considérés comme les candidats les plus probables, et tous deux montré une position pro-crypto dans le passé. Cela étant dit, plusieurs leaders influents de l’industrie ont soutenu Hester Pierce en tant que nouvelle présidente de la SEC.

En ce qui concerne le développement de la réserve stratégique Bitcoin, plusieurs indications indiquent que les États américains et d’autres États-nations en dehors des États-Unis ont manifesté leur intérêt pour la mise en place de Bitcoin en tant qu’actif de réserve stratégique. Ce thème a également contribué à la récente remontée vers les 100’000 USD.

L’adoption de Bitcoin par la trésorerie des entreprises a également continué à croître de manière significative, en particulier parce que Microstrategy a effectué des achats plus importants vers la fin de la semaine dernière.

Il a également été annoncé que la plus grande compagnie d’assurance au monde, Allianz, a été le plus grand investisseur de l’offre d’obligations convertibles 2031 de Microstrategy. Cette obligation est désormais la plus importante position du fonds d’obligations convertibles d’Allianz. Les conditions de financement favorables continueront probablement à permettre à Microstrategy d’acquérir des quantités importantes de Bitcoins jusqu’en 2025.

En outre, le fondateur et PDG de la plateforme vidéo Rumble a réalisé un sondage public sur Twitter/X qui était résolument en faveur de l’ajout de Bitcoin au bilan de son entreprise.

L’adoption par les nations souveraines et les trésoreries d’entreprise continuera très probablement d’être un des facteurs d’investissement majeurs pour Bitcoin et les cryptoactifs au cours des prochains mois.

Parmi les 10 principaux actifs crypto, Stellar, Cardano et XRP ont été les plus performants.

La surperformance globale des altcoins vis-à-vis de Bitcoin s’est accélérée la semaine dernière, avec environ 90% de nos altcoins suivis parvenant à surperformer Bitcoin sur une base hebdomadaire. Ethereum a performé en ligne avec Bitcoin la semaine dernière.

Sentiment

Bien que le sentiment ait quelque peu baissé par rapport aux niveaux euphoriques, notre «Indice de sentiment des cryptoactifs» interne continue de signaler un sentiment haussier. À l’heure actuelle, 10 indicateurs sur 15 sont au-dessus de leur tendance à court terme.

Nous observons des lectures de sentiment très élevées dans des indicateurs tels que l’indice de dispersion des crypto-monnaies ou le taux de financement perpétuel du BTC.

L’indice Crypto Fear & Greed continue de signaler un niveau de sentiment «Extreme Greed» en ce début de semaine.

La dispersion de la performance entre les cryptoactifs a continué d’augmenter considérablement pour atteindre son niveau le plus élevé depuis mars 2024. Cela indique que les altcoins sont devenus moins corrélés à la performance de Bitcoin.

Dans le même temps, la confiance sur les marchés financiers traditionnels, telle que mesurée par notre mesure interne de l’appétit pour le risque multi-actifs (CARA), est restée faible après les résultats des élections américaines. La présidence Trump continue de peser sur la confiance dans les actifs financiers traditionnels. L’indice signale actuellement un appétit neutre pour le risque multi-actifs.

Flux de fonds

Les flux vers les ETP crypto globaux se sont accélérés la semaine dernière et ont atteint le niveau hebdomadaire le plus élevé jamais enregistré. Ils ont enregistré environ +2’940,5 millions USD d’entrées nettes hebdomadaires sur tous les types de cryptoactifs, ce qui représente une accélération significative par rapport aux +2’104,9 millions USD d’entrées nettes de la semaine précédente.

Les ETP Bitcoin ont enregistré des entrées nettes totalisant +3’076,2 millions USD, dont +3’370,4 millions USD d’entrées nettes étaient liées aux seuls ETF Bitcoin américains.

Les sorties du Grayscale Bitcoin Trust (GBTC) sont restées élevées, avec environ -52,8 millions USD de sorties nettes la semaine dernière. L’iShares Bitcoin Trust (IBIT) a continué d’enregistrer des entrées nettes très importantes de +2’053,6 millions USD.

Pendant ce temps, les flux vers les ETP Ethereum ont considérablement ralenti avec environ -84,3 millions USD de sorties nettes, après +632,3 millions USD d’entrées nettes la semaine précédente.

Les ETF Ethereum américains ont également enregistré environ -71,6 millions USD de sorties nettes au total. Le Grayscale Ethereum Trust (ETHE) a continué à enregistrer des sorties nettes très importantes d’environ -95,6 millions USD.

Les ETP Altcoins hors Ethereum ont également enregistré des entrées nettes positives avec environ +55,5 millions USD la semaine dernière. En revanche, les investisseurs ont continué à rapatrier des capitaux des ETP crypto thématiques et paniers avec environ -107,0 millions USD de sorties nettes au total la semaine dernière.

Les fonds spéculatifs crypto globaux ont à nouveau réduit leur exposition à Bitcoin, leur beta sur 20 jours baissant à environ 0,79 à la clôture de dimanche.

Données «on-chain»

En général, les mesures «on-chain» sont récemment devenues plus baissières.

L’une des principales raisons pour lesquelles Bitcoin n’a pas franchi la barre des 100’000 USD est probablement lié au fait que les volumes d’achat nets sur les échanges sont devenus négatifs en raison de fortes prises de bénéfices.

Les bénéfices réalisés par les détenteurs de Bitcoin à long terme ont atteint 3,845 milliards USD vendredi dernier, soit le plus haut niveau depuis juillet 2024 et la deuxième plus forte prise de bénéfices jamais enregistrée (graphique de la semaine).

En fait, les détenteurs à long terme ont diminué leur part dans l’offre de Bitcoin au cours de la semaine écoulée pour atteindre son plus bas niveau depuis août 2024. Cela est également lié à une croissance de la participation des investisseurs à court terme, c’est-à-dire les investisseurs «retail».

L’offre détenue par les détenteurs à court terme a augmenté plus rapidement que l’offre détenue par les détenteurs à long terme, ce qui se traduit par une accélération de la mesure du delta de l’offre.

Le bon côté des choses est que Bitcoin continue d’être retiré des échanges à un rythme record.

Par exemple, les «whales» continuent de transférer leurs Bitcoins hors des bourses sur une base nette. Elles ont transféré -27,3k BTC la semaine dernière, signalant un intérêt croissant pour l’achat.

En conséquence, environ -43,5k BTC ont été envoyés hors des exchanges la semaine dernière, soit le montant le plus élevé depuis décembre 2022. Les mineurs de BTC ont également cessé d’envoyer des quantités importantes de bitcoins aux bourses.

Le choc de l’offre de Bitcoin continue de s’intensifier malgré la récente vague de ventes par les détenteurs à long terme. Les indicateurs de l’approvisionnement liquide et très liquide de Glassnode continuent de baisser pour atteindre de nouveaux plus bas depuis le début de l’année, conformément à la baisse continue des soldes des bourses globales.

Dans l’ensemble, les récentes prises de bénéfices impliquent que le rallye pourrait faire une pause à court terme, mais nous nous attendons toujours à ce qu’il se poursuive jusqu’en 2025, car le choc de l’offre continue de s’intensifier en arrière-plan.

Contrats à terme, options et perpétuels

La semaine dernière, l’intérêt ouvert des contrats à terme BTC a atteint un nouveau sommet historique en USD, avec environ 54,1 milliards USD d’intérêts ouverts. L’intérêt ouvert sur le CME a continué à atteindre de nouveaux sommets historiques en USD et en BTC.

Pendant ce temps, les liquidations de contrats à terme sur BTC sont restées relativement faibles par rapport aux sommets atteints le 6 novembre, un jour après les élections américaines.

Cependant, les taux de financement perpétuels du BTC sont restés élevés, signalant un sentiment haussier parmi les traders perpétuels du BTC.

Lorsque le taux de financement est positif (négatif), les positions longues (courtes) paient périodiquement des positions courtes (longues). Un taux de financement positif a tendance à être un signe de sentiment haussier sur les marchés à terme perpétuels en ce moment.

Le taux de base annualisé BTC à 3 mois a également continué d’augmenter pour atteindre environ 15,1 % par an en moyenne sur diverses bourses à terme.

Dans ce contexte, nous avons assisté à une accumulation significative de positions courtes nettes de hedge funds sur le CME, ce qui est très probablement lié à une augmentation des transactions sur le taux de base.

En outre, l’intérêt ouvert pour les options BTC a également augmenté pour atteindre un nouveau sommet historique de près de 45,4 milliards USD. Cela semble être dû à une augmentation significative des options de vente par rapport aux options d’achat, car le ratio d’intérêt ouvert entre les options de vente et d’achat a également augmenté de manière significative. Le ratio d’intérêt ouvert put-call du BTC reste à son plus haut niveau depuis mars 2024.

Pendant ce temps, les skews 25-delta sur 1 mois pour BTC restent proches de leurs plus bas niveaux depuis le début de l’année, signalant toujours un fort appétit pour les options d’achat. Au moment de la rédaction de cet article, l’asymétrie à 1 mois est encore nettement plus biaisée en faveur des options d’achat, avec une prime d’environ 8,5 % par an pour les options d’achat équivalentes au delta.

Les volatilités implicites des options BTC ont considérablement augmenté, tout comme la volatilité réalisée a également augmenté.

Au moment de la rédaction de cet article, les volatilités implicites des options Bitcoin à 1 mois sont d’environ 62,0% par an.

Les informations fournies dans ce document le sont à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un billet de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un message sur les médias sociaux, d’un billet de blog, d’une communication radiodiffusée ou d’un instrument similaire – nous désignons généralement cette catégorie de communications par le terme » document » aux fins de la présente clause de non-responsabilité) est publié par ETC Issuance GmbH (l’ » émetteur « ), une société à responsabilité limitée constituée en vertu des lois allemandes et dont le siège social se trouve en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par ETC Group, y compris les titres décrits dans le présent document, vous devez vérifier auprès de votre courtier ou de votre banque que les titres émis par ETC Group sont disponibles dans votre juridiction et qu’ils conviennent à votre profil d’investissement.

Les matières premières/cryptocurrencies négociées en bourse, ou ETP, sont des actifs très volatils et leur performance est imprévisible. Les performances passées ne constituent pas un indicateur fiable des performances futures. Le prix du marché des ETP variera et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être affectée par les fluctuations des taux de change et des prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant les convictions ou les attentes actuelles d’ETC Group en ce qui concerne la performance de certaines catégories d’actifs. Les déclarations prospectives sont soumises à certains risques, incertitudes et hypothèses, et il ne peut y avoir aucune garantie que ces déclarations seront exactes et les résultats réels pourraient différer matériellement. Par conséquent, vous ne devez pas accorder une confiance excessive aux déclarations prospectives. Ce document ne constitue pas un conseil en investissement, ni une offre de vente, ni une sollicitation d’offre d’achat d’un produit ou d’investissement. Un investissement dans un ETC lié à une crypto-monnaie, comme ceux proposés par ETC Group, dépend de la performance de la crypto-monnaie sous-jacente, moins les coûts, mais on ne s’attend pas à ce qu’il corresponde précisément à cette performance. Les ETP comportent de nombreux risques, y compris, entre autres, les risques généraux de marché liés aux mouvements de prix défavorables sous-jacents et les risques de change, de liquidité, opérationnels, juridiques et réglementaires.

Pour plus de détails et la clause de non-responsabilité complète, voir : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf