Naviguer avec succès sur les marchés du Bitcoin et des cryptoactifs

Principaux points de la semaine

- Avec une pression politique sur Powell qui s’intensifie et la chute du dollar, la surperformance de bitcoin reflète une divergence structurelle naissante par rapport aux actifs à risque.

- Notre «Cryptoasset Sentiment Index» interne est redevenu positif cette semaine (passant de -0,23 à 0,21), mais la dynamique des prix des altcoins reste faible (seulement 20% ont surperformé BTC), ce qui témoigne d’un maigre appétit pour le risque et des allocations concentrées dans le secteur.

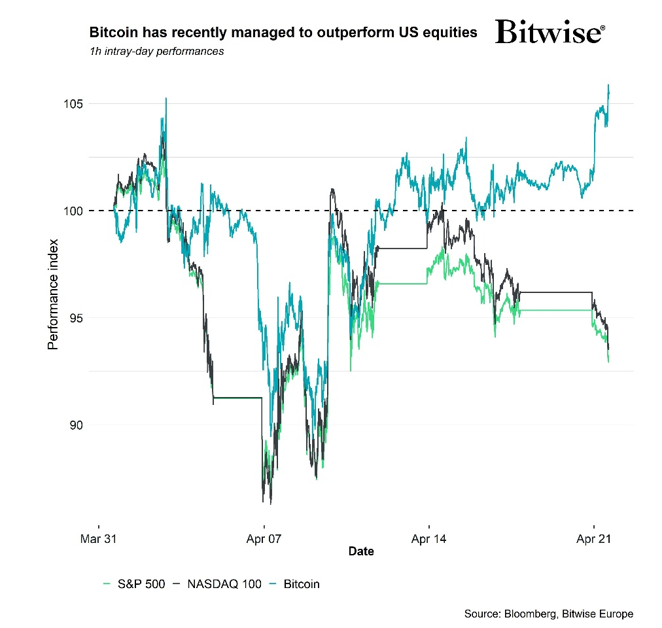

- Bitcoin a surperformé le S&P 500 et le Nasdaq (graphique de la semaine), alors que la domination du dollar américain montre des signes d’érosion. Les portefeuilles se diversifient à l’échelle mondiale en s’éloignant des actifs libellés en dollars et le positionnement de bitcoin en tant que couverture macro et réserve de valeur émergente l’aide à absorber une part croissante des allocations institutionnelles.

Graphique de la semaine

Performance

Bitcoin est resté assez stable entre 83’000 $ et 84’000 $, s’échangeant avec une faible volatilité dans un contexte d’incertitude macroéconomique persistante. Comme nous l’avons mentionné dans notre publication de la semaine dernière, il est très probable que ceux qui traitent BTC comme un actif à court terme le transmettent à ceux qui l’accumulent comme une couverture à long terme et une réserve de valeur.

Les données on-chain le confirment: plus de 63,5% de l’offre de bitcoins est restée inchangée depuis au moins un an, tandis que l’offre de détenteurs à long terme a atteint un pic de 69% depuis le début de l’année. Nous constatons également que bitcoin s’apprécie en même temps que l’or, renforçant ainsi son identité de réserve de valeur.

En début de semaine, BTC a dépassé les 88’000$. Ce mouvement a coïncidé avec une nouvelle baisse de l’indice du dollar américain (DXY), qui est tombé sous la barre des 98,5 pour la première fois depuis 2022. Nous vivons dans un contexte de spéculations croissantes selon lesquelles le président Trump pourrait chercher à évincer le président de la Réserve fédérale, Jérôme Powell.

Le directeur du Conseil économique national, Kevin Hassett, a confirmé que l’équipe de Trump « explore activement » la possibilité de destituer Powell. La campagne de pression s’articule autour de la résistance de Powell aux baisses de taux, critiquée par l’administration comme faisant obstruction à son programme de réalignement monétaire. Trump a accusé à plusieurs reprises un « dollar fort » d’être à l’origine de l’érosion de l’industrie manufacturière américaine et considère la faiblesse du dollar comme essentielle pour restaurer la compétitivité des États-Unis.

Pour comprendre la trajectoire politique de l’administration, il est utile d’examiner le cadre de «l’Accord de Mar-a-Lago» articulé par Stephen Miran, président du Conseil Economique. Il est proposé d’unir une protection militaire américaine avec un accès au commerce à travers des concessions financières des alliés. Les pays étrangers bénéficiant de la défense américaine devraient acheter des bons du Trésor à long terme (peut-être des obligations centenaires) et accepter des rendements plus faibles, en échange de garanties de sécurité continues. La réallocation du risque de taux d’intérêt – des contribuables américains aux détenteurs de réserves de change – serait essentielle pour parvenir à une dévaluation durable du dollar.

Mais dans la pratique, ce cadre introduit également une fragilité importante. Si les alliés résistent ou si les marchés remettent en question la crédibilité d’une telle reconfiguration, la volatilité augmentera. Et c’est déjà le cas. Alors que l’indépendance de Powell est attaquée publiquement, que le DXY chute et que les bons du Trésor sont confrontés à une demande non ancrée, la crédibilité monétaire des États-Unis diminue.

Et nous commençons à voir apparaître des fissures dans le système. Des données récentes mettent en évidence cette tension. Alors que les prix à l’importation aux États-Unis ont légèrement baissé en mars en raison de la baisse des coûts du carburant, les prix à l’importation de base ont augmenté, sous l’effet des matériaux industriels. Les ventes au détail de mars ont bondi de 1,4% en mars et les ventes d’automobiles ont augmenté de 5,3%, probablement parce que les consommateurs anticipent les tarifs attendus. Mais le climat des affaires se détériore clairement. L’indice manufacturier de la Fed de Philadelphie a plongé à -26,4, son pire résultat en deux ans.

Alors que la politique de la Fed est assiégée politiquement, que le dollar recule et que les actions américaines commencent à se découpler des actifs durables, le paysage macroéconomique commence à récompenser les réserves de valeur non-souveraines (graphique de la semaine). La performance de l’indice de ce mois-ci montre que bitcoin a augmenté de près de 5%, contre une baisse de 7 à 9% pour le Nasdaq 100 et le S&P 500, ce qui illustre sa résilience et son découplage précoce. Si le cadre de l’accord de Mar-a-Lago conduit à une faiblesse prolongée du dollar et à une réévaluation des actifs américains, le positionnement de bitcoin pourrait se renforcer davantage en tant que véritable protection macroéconomique.

C’est dans ce contexte qu’il faut comprendre ce mouvement de prix

Le rallye a été soutenu par de nouveaux gros titres : la société japonaise Metaplanet a acheté 330 BTC supplémentaires à 85’605$, portant les avoirs totaux à près de 420 millions de dollars. Strategy a également acquis 6’556 BTC pour ~555,8 millions de dollars à ~84’785 $ par bitcoin et le PDG de Charles Schwab, Rick Wurster, a confirmé que le trading spot de bitcoins devrait être lancé pour leurs clients d’ici avril 2026, citant une augmentation de 400% du trafic Web lié aux crypto-monnaies.

Pourtant, même si bitcoin se redresse, un segment de l’industrie est mis à rude épreuve : les mineurs de bitcoins basés aux États-Unis.

Avec environ 40% du hashrate mondial exploité par des sociétés minières américaines, l’industrie est confrontée à des taxes de 24% à 46% sur les équipements de minage importés du Vietnam, Thaïlande et de la Malaisie. Ces coûts surviennent à un moment où le hashprice, une mesure clé de la rentabilité pour les mineurs, est à son plus bas niveau. Alors que les ETF et les trésoreries d’entreprise comme Strategy et Metaplanet absorbent la demande des investisseurs, les mineurs de bitcoins sont désormais confrontés à une concurrence intense. Ces entreprises peuvent accumuler des BTC en utilisant des émissions d’actions à faible coût ou des dettes convertibles, offrant aux investisseurs une exposition immédiate à l’appréciation des prix sans les risques opérationnels du minage. Cela évince les sociétés minières, qui doivent financer de lourdes dépenses d’investissement initiales, naviguer sur un terrain réglementaire incertain et attendre des mois, voire des années, pour que leur investissement soit rentabilisé.

Cependant, certaines entreprises minières s’adaptent. Bitfufu envisage de relocaliser leurs machines en Éthiopie. Bitdeer donne la priorité à la Norvège et au Bhoutan. D’autres, comme Riot et CleanSpark, ont absorbé l’impact initial des tarifs en accélérant les expéditions avant la date limite. Cependant, une chose est claire, les mineurs se préparent à plus de difficultés.

Dans le secteur altcoin, le cofondateur d’Ethereum, Vitalik Buterin, a proposé de remplacer la machine virtuelle Ethereum (EVM) par une architecture basée sur RISC-V afin de rationaliser la génération de preuves et augmenter l’évolutivité de la L1. Ce changement pourrait réduire les coûts de preuve zk de 50 à 100 fois tout en préservant la rétrocompatibilité.

La mise à niveau Pectra, avec l’expansion des données blob (EIP-7691), l’abstraction de compte (EIP-7702) et des plafonds de staking plus élevés (EIP-7251), arrive alors que l’utilisation de la couche de base atteint des niveaux record. Alors qu’Ethereum s’appuie sur sa feuille de route centrée sur les L2, il évolue vers un modèle d’infrastructure B2B où les rollups sont les principaux clients. Pour que cela soit durable, Ethereum doit dominer le marché de la disponibilité des données. Les frais de blob pourraient ancrer la valeur à long terme d’Ethereum, mais le changement économique prendra du temps.

De plus, nous constatons une résilience et une innovation continues dans ce secteur malgré les vents contraires économiques aux frontières. La DeFi représente désormais 60% des prêts en cryptomonnaies, ce qui contribue à combler le vide laissé par la crise bancaire des cryptomonnaies de 2022. Bleap s‘est associé à Mastercard pour faire progresser les paiements en stablecoins au sein des réseaux traditionnels. Semler Scientific a déposé une offre de 500 millions de dollars pour étendre ses avoirs en bitcoins. Entre-temps, Securitize a acquis l’unité d’administration de fonds de MG Stover, apportant 38 milliards de dollars d’actifs sous gestion à travers 715 fonds, y compris le véhicule de trésorerie tokenisé (BUIDL) de 2,45 milliards de dollars de BlackRock.

De la tokenisation et des stablecoins aux produits institutionnels et au crédit «on-chain», l’industrie continue de se développer. Mais comme le note à juste titre The Economist: «La valeur d’une monnaie dépend du gouvernement qui la soutient.» Alors que Trump conteste ouvertement l’indépendance de la Fed et que les marchés remettent en question la stabilité fiscale américaine, l’optique et l’appétit pour bitcoin ne font que devenir plus haussiers.

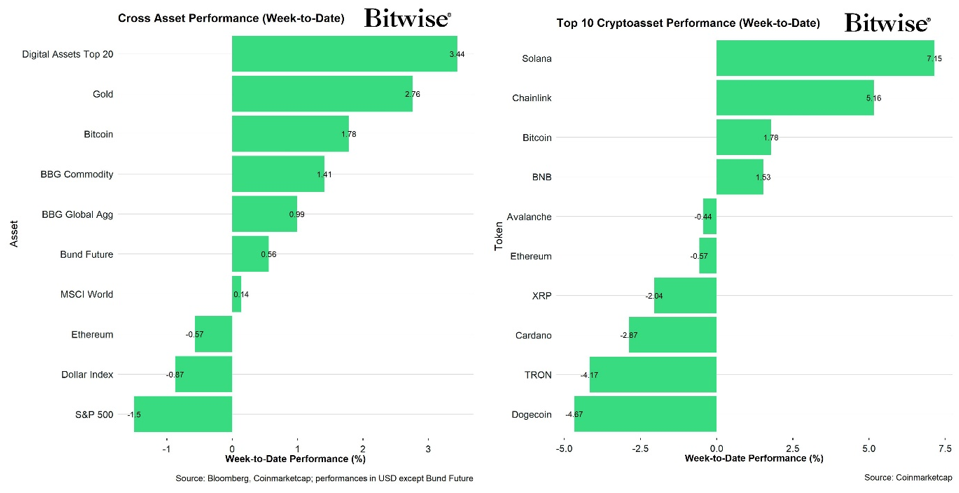

Parmi les 10 premiers actifs crypto, Solana, Chainlink et bitcoin ont été les plus performants.

Dans l’ensemble, la surperformance des altcoins vis-à-vis de bitcoin a diminué par rapport à la semaine précédente, avec seulement 20% de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire.

Sentiment

Notre «Cryptoasset Sentiment Index» interne s’est inversé pour signaler un sentiment légèrement haussier. À l’heure actuelle, 8 indicateurs sur 15 sont au-dessus de leur tendance à court terme.

Les indicateurs des flux d’échanges et du taux de financement BTC se sont améliorés et nous constatons une nouvelle amélioration de notre indice de sentiment des cryptoactifs qui est passé de -0,23 le 14 avril à 0,21 au moment de la rédaction de cet article.

L’indice Crypto Fear & Greed signale actuellement un niveau de sentiment de «Fear», en légère amélioration par rapport à la semaine précédente.

La dispersion des performances entre les cryptoactifs reste à des niveaux très faibles, ce qui indique que les altcoins ont continué d’être fortement corrélés à bitcoin.

La confiance sur les marchés financiers traditionnels, telle que mesurée par notre mesure interne de l’appétit pour le risque multi-actifs (CARA), s’est légèrement améliorée tout en restant à des niveaux bas, passant de -0,59 à -0,43.

Flux de fonds

Les flux hebdomadaires de capitaux vers les ETP crypto globaux ont considérablement ralenti la semaine dernière. Nous avons enregistré environ -30,2 millions USD de sorties nettes hebdomadaires sur tous les types de cryptoactifs, après -835,5 millions USD de sorties nettes la semaine précédente.

Les ETP Bitcoin ont connu des sorties nettes totalisant -60,6 millions USD la semaine dernière, dont +15,8 millions USD d’entrées nettes étaient liées aux ETF Bitcoin américains.

Le Bitwise Bitcoin ETF (BITB) aux États-Unis a connu des entrées nettes, totalisant +23,8 millions USD. En Europe, le Bitwise Physical Bitcoin ETP (BTCE) a connu des sorties nettes mineures équivalentes à -0,5 million USD, tandis que le Bitwise Core Bitcoin ETP (BTC1) a connu des actifs sous gestion statiques (+/- 0 million USD).

Le Grayscale Bitcoin Trust (GBTC) a également enregistré des actifs sous gestion statiques (+/- 0 million USD). L’iShares Bitcoin Trust (IBIT) a connu des entrées nettes d’environ +186,5 millions USD.

Pendant ce temps, les flux vers les ETP Ethereum sont restés négatifs, avec environ -20,4 millions USD de sorties nettes.

Les ETF Ethereum américains ont enregistré des sorties nettes d’environ -32,2 millions USD au total. Le Grayscale Ethereum Trust (ETHE) a connu des sorties nettes d’environ -18,8 millions USD la semaine dernière.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis n’a enregistré aucun flux net la semaine dernière. En Europe, l’ETP Bitwise Physical Ethereum (ZETH) a enregistré des entrées nettes mineures de +0,6 million USD, tandis que l’ETP Bitwise Ethereum Staking (ET32) n’a enregistré aucun flux net.

Les ETP Altcoin hors Ethereum ont poursuivi leur tendance positive, avec environ +42,7 millions USD d’entrées nettes globales.

Les ETP crypto thématiques et paniers ont enregistré des entrées nettes d’environ +8,1 millions USD au total. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) n’a pas enregistré de mouvements de capitaux (+/- 0 million USD).

Les fonds spéculatifs crypto globaux ont gardé une exposition similaire à bitcoin. Leur beta sur 20 jours a augmenté à environ 0,80 à la clôture de lundi.

Données «on-chain»

D’une manière générale, l’activité «on-chain» sur le réseau Bitcoin a été modérée tout au long de la semaine et reste généralement faible.

La pression de vente demeure, les échanges enregistrant environ -0,19 milliard de dollars de volumes de vente nets.

En ce qui concerne le volume cumulatif au comptant Delta (CVD), qui mesure la différence entre le volume d’achat et de vente, la métrique a été négative pendant la majeure partie de la semaine dernière, indiquant une dominance de la pression côté vente.

En termes de dynamique de l’offre, nous observons un schéma inverse. Les «whales» ont retiré leurs bitcoins des échanges sur une base nette. Plus précisément, elles ont retiré -260’455 BTC supplémentaires des échanges la semaine dernière.

Sur la base de données récentes de Glassnode, les réserves de bitcoins (BTC) détenues en bourse ont diminué à 2,60 millions de pièces, ce qui représente environ 13% de l’offre totale en circulation. Cet indicateur a atteint son plus bas niveau depuis novembre 2018, marquant un creux significatif sur plusieurs années des soldes des échanges.

Nous remarquons également que plus de 63,4% de l’offre de bitcoins reste inchangée pendant les 12 derniers mois, parallèlement à l’offre de détenteurs à long terme qui atteint un pic de 69% depuis le début de l’année, ce qui souligne la forte conviction des détenteurs à long terme.

Cela étant dit, une mesure de la «demande apparente» de bitcoins au cours des 30 derniers jours est en baisse persistante depuis février 2025, reflétant un ralentissement. Cependant, l’indicateur a récemment commencé à se redresser, s’améliorant pour se rapprocher des niveaux observés pour la dernière fois avant le 12 mars.

Le profit/perte net non réalisé (NUPL) représente la différence entre le profit non réalisé relatif et la perte non réalisée relative. Elle peut être calculée en soustrayant la capitalisation réalisée de la capitalisation boursière et en divisant par la capitalisation boursière. Actuellement, le rapport entre les profits et les pertes réalisés s’élève à 0,49, ce qui indique que le marché reste en dessous du seuil d’équilibre de 1.

Contrats à terme, options et perpétuels

L’intérêt ouvert des contrats à terme BTC a augmenté d’environ +15,8k BTC tandis que l’intérêt ouvert perpétuel a augmenté d’environ +10,7k BTC.

Les taux de financement perpétuels sur BTC ont maintenu des valeurs positives après jeudi de la semaine dernière, indiquant un sentiment haussier modeste parmi les traders.

En général, lorsque le taux de financement est positif (négatif), les positions longues (courtes) paient périodiquement des positions courtes (longues), ce qui indique un sentiment haussier (baissier).

Le taux de base annualisé sur BTC à 3 mois est passée d’environ 5,2% la semaine dernière à environ 5,7% par an en moyenne sur diverses bourses à terme. L’intérêt ouvert sur les options BTC a augmenté d’environ +11,9k BTC. Le ratio d’intérêt ouvert put-call a connu une augmentation de 0,57 à 0,59.

L’asymétrie 25-delta sur 1 mois pour BTC a continué de baisser, indiquant une légère diminution de la demande d’options de vente et un sentiment de marché légèrement haussier.

Les volatilités implicites des options BTC ont fluctué la semaine dernière, la volatilité réalisée sur 1 mois terminant la semaine en diminuant d’environ 0,9%.

Au moment de la rédaction de cet article, les volatilités implicites des options bitcoin à 1 mois sont d’environ 49,37% par an.

Les informations fournies dans ce document sont fournies à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un article de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un message sur les réseaux sociaux, d’un article de blog, d’une communication radiodiffusée ou d’un instrument similaire – nous nous référons généralement à cette catégorie de communications en tant que « document » aux fins de la présente clause de non-responsabilité) est publié par ETC Issuance GmbH (l’« émetteur »), une société à responsabilité limitée constituée en vertu des lois de l’Allemagne, ayant son siège social en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par ETC Group, y compris les titres décrits dans le présent document, vous devez vérifier auprès de votre courtier ou de votre banque que les titres émis par ETC Group sont disponibles dans votre juridiction et conviennent à votre profil d’investisseur.

Les matières premières/crypto-monnaies négociées en bourse, ou ETP, sont un actif très volatil et les performances sont imprévisibles. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix du marché des ETP varie et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être affectée par les mouvements de change et de prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant la conviction ou les attentes actuelles d’ETC Group en ce qui concerne la performance de certaines classes d’actifs. Les énoncés prospectifs sont assujettis à certains risques, incertitudes et hypothèses, et rien ne garantit que ces énoncés seront exacts et que les résultats réels pourraient différer sensiblement. Par conséquent, vous ne devez pas vous fier indûment aux énoncés prospectifs. Le présent document ne constitue pas un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat de produit ou d’investissement. Un investissement dans un ETC lié à une crypto-monnaie, comme ceux proposés par ETC Group, dépend de la performance de la crypto-monnaie sous-jacente, moins les coûts, mais il n’est pas censé correspondre précisément à cette performance. Les ETP comportent de nombreux risques, y compris, entre autres, des risques de marché généraux liés à des mouvements de prix défavorables sous-jacents et à des risques de change, de liquidité, opérationnels, juridiques et réglementaires.

Pour plus de détails et l’intégralité de la clause de non-responsabilité, rendez-vous sur : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf