Naviguer avec succès sur les marchés du Bitcoin et des cryptoactifs

Principaux points de la semaine

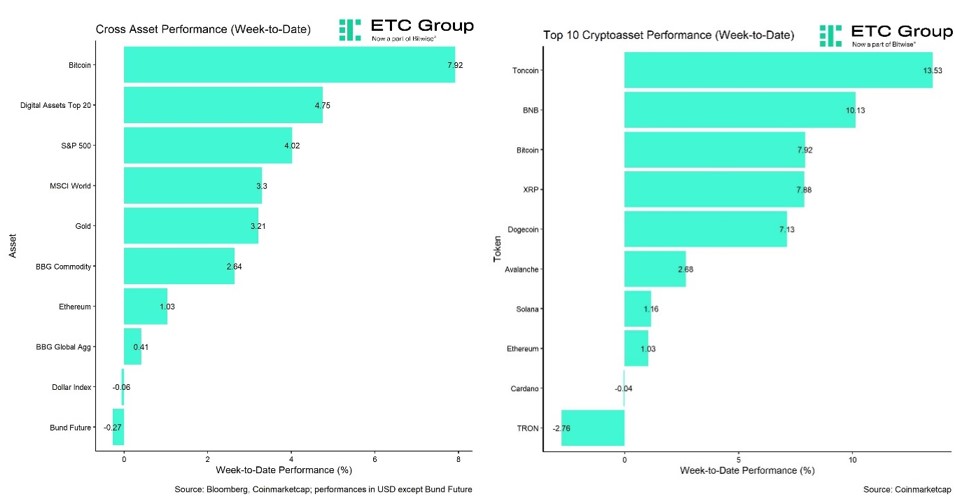

- La semaine dernière, les cryptoactifs ont surperformé les actifs traditionnels en raison de l’accélération des entrées nettes dans les ETP crypto globaux et la couverture des contrats à terme «short» sur Bitcoin.

- Notre « Cryptoassets Sentiment Index » interne continue de signaler un niveau de sentiment légèrement baissier.

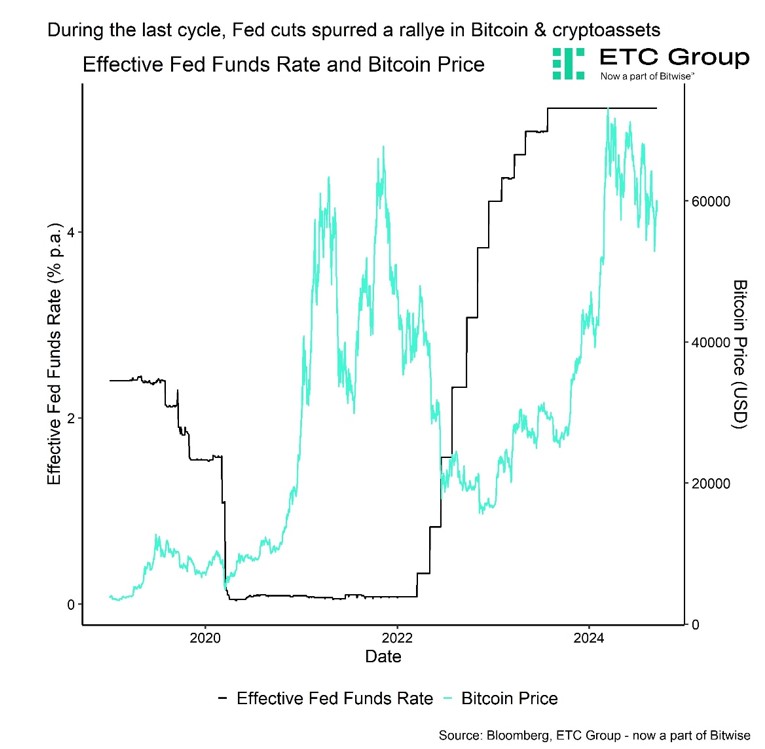

- La Fed devrait entamer son cycle de réduction des taux cette semaine. Au cours du dernier cycle de réduction des taux, les baisses de taux de la Fed et une politique monétaire souple ont entraîné une hausse des prix des cryptoactifs.

Graphique de la semaine

Performance

Les cryptoactifs ont surperformé les actifs traditionnels en raison de l’accélération des entrées nettes dans les ETP crypto globaux et la couverture des contrats à terme «short» sur Bitcoin.

Plus précisément, les entrées nettes hebdomadaires dans les ETF américains sur Bitcoin se sont accélérées pour atteindre leur plus haut niveau depuis deux mois. Parallèlement, les liquidations de positions courtes des contrats à terme sur Bitcoin ont atteint leur plus haut niveau depuis le début du mois d’août, ce qui a également soutenu l’ascension de la semaine dernière vers 60’000 USD, les traders devant racheter le sous-jacent afin de couvrir leur position courte.

Le rallye a également été alimenté par l’annonce que Microstrategy (MSTR) a acheté 18’300 BTC supplémentaires – le montant le plus élevé depuis février 2021. Il convient de souligner que ces achats représentent à eux seuls environ 135 % de la nouvelle offre mensuelle de Bitcoins.

En fait, les Bitcoin «whales» ont récemment augmenté à nouveau leur activité d’accumulation, les transferts nets hors des bourses ayant récemment atteint le niveau le plus élevé depuis février 2024, lorsque le marché était clairement engagé dans un marché haussier et que Bitcoin s’élevait vers de nouveaux sommets historiques.

Il semble que l’appétit pour le risque revienne sur le marché. L’une des principales raisons pourrait être la prochaine réunion du FOMC, prévue pour le 17 et 18 septembre.

Au cours du dernier cycle de réduction des taux d’intérêt, les baisses de taux de la Fed et une politique monétaire souple ont entraîné une hausse des prix de Bitcoin et des cryptoactifs (graphique de la semaine).

On s’attend à ce que la Fed suive d’autres grandes banques centrales, comme la BCE qui vient de réduire ses taux d’intérêt directeurs de 25 points de base – la deuxième réduction de taux de l’année.

Les économistes interrogés par Bloomberg s’attendent à ce que la Fed réduise son taux cible de 25 points de base cette semaine et les traders de contrats à terme sur les Fed Funds évaluent également à 100% la probabilité d’une réduction d’au moins 25 points de base. À l’heure où nous écrivons ces lignes, les traders évaluent également à 59% la probabilité d’une réduction de 50 points de base en septembre.

En outre, les contrats à terme sur les fonds fédéraux prévoient déjà des réductions de 125 points de base jusqu’en décembre 2024 et déjà 10 réductions cumulées (~250 points de base) jusqu’en décembre 2025.

L’accent sera probablement mis sur le résumé des projections économiques de la Fed (ou « dot plot »), qui révèlera les attentes actualisées de la Fed pour le « taux terminal », c’est-à-dire le taux cible des Fed Funds qui devrait prévaloir à la fin du cycle de réduction des taux d’intérêt à long terme.

Bitcoin et d’autres cryptoactifs rares figurent probablement en tête des listes d’achat des investisseurs en ce moment, car ces actifs sont susceptibles de profiter de manière disproportionnée d’un assouplissement de la politique monétaire. Nous avons récemment souligné dans notre rapport mensuel que l’amélioration des attentes en matière de politique monétaire devrait donner un coup de pouce à Bitcoin et aux cryptoactifs au cours des prochains mois.

En outre, le fait que la masse monétaire mondiale ait déjà atteint un nouveau record historique et qu’elle s’accélère actuellement est également un signal très positif pour les performances futures des cryptoactifs.

En effet, les marchés haussiers de Bitcoin ont été associés par le passé à des expansions de la masse monétaire, tandis que les marchés baissiers de Bitcoin ont été associés à des contractions de la masse monétaire.

Par conséquent, nous nous attendons à ce que la saisonnalité plus positive du quatrième trimestre 2024 s’aligne sur les vents macroéconomiques positifs susmentionnés.

Un autre point de discussion important a été la sous-performance continue d’ETH par rapport à BTC. Le ratio de performance ETH/BTC est récemment passé sous la barre des 0,04 et a atteint son niveau le plus bas en 3 ans et demi. En conséquence, la domination par capitalisation boursière de Bitcoin a dépassé les 58%.

Nous avons également expliqué les raisons de cette sous-performance dans notre dernier rapport hebdomadaire. L’une des principales raisons semble être l’activité de réseau relativement plus faible de la Layer 1 d’ETH par rapport à celle de BTC.

Par exemple, le nombre relatif de transactions d’ETH par rapport à BTC a diminué de 75 % depuis son record historique en juin 2021. Cela est également lié à une augmentation significative de l’activité du réseau de BTC au cours de cette période en raison de l’augmentation des inscriptions et de l’activité de Layer 2 de manière plus générale.

La récente tendance négative a également été renforcée par la poursuite des ventes d’initiés et l’augmentation de l’offre d’ETH. L’offre d’Ethereum a augmenté progressivement depuis la mise à niveau de Dencun en avril dernier et a maintenant atteint le niveau le plus élevé depuis mai 2023.

Parmi les 10 premiers cryptoactifs, Toncoin, BNB et Bitcoin ont été les plus performants.

Dans l’ensemble, la surperformance des altcoins par rapport à Bitcoin a été relativement faible, avec seulement 20 % des altcoins suivis qui ont réussi à surperformer Bitcoin sur une base hebdomadaire. Ceci est également cohérent avec la sous-performance susmentionnée d’Ethereum par rapport à Bitcoin de près de 7 % la semaine dernière.

Sentiment

Notre « Cryptoasset Sentiment Index » interne continue de signaler un niveau de sentiment légèrement baissier. Actuellement, 6 des 15 indicateurs sont au-dessus de leur tendance à court terme.

La semaine dernière, les flux d’échange de BTC et les flux des fonds ETP crypto globaux ont connu d’importants revirements à la hausse.

L‘indice Crypto Fear & Greed signale un niveau de sentiment « Fear » en ce début de semaine.

La dispersion des performances entre les cryptoactifs reste très faible. Cela signifie que les altcoins sont encore très corrélés à la performance de Bitcoin.

Dans le même temps, le sentiment sur les marchés financiers traditionnels, mesuré par notre mesure interne de l’appétit pour le risque des actifs croisés (CARA), a continué à se redresser par rapport à ses récents bas niveaux, mais signale toujours un sentiment baissier sur les marchés financiers traditionnels.

Flux de fonds

Les flux de fonds vers les ETP crypto globaux se sont nettement inversés à la hausse par rapport à la semaine dernière. Ils ont enregistré des entrées nettes d’environ +472,5 millions USD pour tous les types de cryptoactifs, ce qui montre que les entrées nettes se sont accélérées par rapport aux sorties nettes de la semaine précédente (-867,2 millions USD).

Les ETP globaux sur Bitcoin ont enregistré des entrées nettes totalisant +450,7 millions USD, dont +358,0 millions USD d’entrées nettes pour les seuls ETF américains.

Le Grayscale Bitcoin Trust (GBTC) a connu une décélération des sorties nettes d’environ -27,2 millions d’USD la semaine dernière. Une exception notable est le fait que l’iShares Bitcoin Trust (IBIT) a connu des sorties nettes de -9,1 millions d’USD, défiant les tendances positives globales des flux.

Dans le même temps, les ETP Ethereum globaux ont également continué à enregistrer des sorties nettes de capitaux la semaine dernière, à hauteur de -14,9 millions USD, bien qu’à un rythme plus lent. Les ETF américains ont connu des sorties nettes d’environ -12,9 millions USD au total. Cependant, cela est principalement lié à la continuation des sorties du Grayscale Ethereum Trust (ETHE) qui a connu des sorties nettes de -50 millions USD la semaine dernière.

Les ETP Altcoin ex Ethereum ont continué à enregistrer des flux nets positifs d’environ +6,8 millions USD la semaine dernière.

Les ETP crypto thématiques et paniers ont également enregistré des entrées nettes continues avec environ +29,9 millions USD la semaine dernière.

Par ailleurs, les fonds spéculatifs crypto globaux ont encore légèrement augmenté leur exposition au marché la semaine dernière. Cependant, ils restent légèrement sous-pondérés par rapport à Bitcoin. Leur beta sur 20 jours a augmenté pour atteindre environ 0,91 à la clôture de dimanche soir, contre 0,83 la semaine précédente.

Données «on-chain»

En général, les indicateurs sur le réseau Bitcoin sont récemment devenus plus positifs.

Par exemple, les volumes de ventes nettes intra journalières de Bitcoin sur les bourses ont progressivement diminué, ce qui implique une réduction de la pression de vente au cours de la semaine écoulée.

Au cours des sept derniers jours, les volumes de ventes nettes sur les échanges de BTC se sont élevés à seulement -127 millions USD, contre environ -606 millions USD la semaine précédente. Comme nous l’avons déjà souligné la semaine dernière, nous observons de plus en plus de signes d’épuisement des vendeurs sur les marchés.

Un autre développement positif est le fait que les «whales» sont redevenues des accumulateurs nets de Bitcoins. Plus précisément, les BTC «whales» ont transféré 31’274 BTC hors des bourses la semaine dernière sur une base nette – le montant le plus élevé depuis février 2024, lorsque Bitcoin était clairement dans un marché haussier.

En conséquence, les soldes des échanges de BTC ont chuté à leur plus bas niveau depuis deux mois, selon Glassnode.

Par ailleurs, les grands détenteurs de Bitcoins, comme le gouvernement américain ou l’administrateur de Mt Gox, sont restés à l’écart la semaine dernière.

En ce qui concerne Ethereum, le ratio de performance ETH/BTC est récemment passé sous la barre des 0,04 et a atteint son niveau le plus bas en 3 ans et demi. En conséquence, la domination par capitalisation boursière de Bitcoin a dépassé les 58%.

Nous avons également expliqué les raisons de cette sous-performance dans notre dernier rapport hebdomadaire. L’une des principales raisons semble être l’activité de réseau relativement plus faible de la Layer 1 d’ETH par rapport à celle de BTC.

Par exemple, le nombre relatif de transactions d’ETH par rapport à BTC a diminué de 75% depuis son record historique de juin 2021. Cela est également lié à une augmentation significative de l’activité du réseau de BTC au cours de cette période en raison de l’augmentation des inscriptions et de l’activité de la Layer 2 de manière plus générale.

La récente tendance négative a également été renforcée par la poursuite des ventes d’initiés et l’augmentation de l’offre d’ETH. L’offre d’Ethereum a augmenté progressivement depuis la mise à niveau de Dencun en avril dernier et a maintenant atteint le niveau le plus élevé depuis mai 2023.

Les soldes globaux des échanges d’ETH ont continué à la hausse la semaine dernière, ce qui implique une augmentation de la pression de vente. Cependant, les soldes globaux des échanges d’ETH restent proches de leurs plus bas niveaux pluriannuels selon Glassnode.

Futures, options et perpétuels

Les opérateurs de produits dérivés ont modérément augmenté leur exposition aux contrats à terme et aux contrats perpétuels sur Bitcoin.

Plus précisément, les contrats à terme BTC et l’intérêt ouvert perpétuel ont augmenté d’environ +9k BTC et +1k BTC respectivement. Parallèlement, les liquidations de positions courtes des contrats à terme sur Bitcoin ont atteint leur plus haut niveau depuis le début du mois d’août, avec 21 millions d’USD, ce qui a également soutenu l’ascension de la semaine dernière vers 60’000 USD, les traders devant racheter le sous-jacent afin de couvrir la position courte.

Il est intéressant de noter que les taux de financement perpétuel de BTC sont restés négatifs pendant 4 jours sur 7 la semaine dernière. Cela signifie que le marché est toujours très positionné sur le côté court et qu’il reste encore beaucoup de « poudre sèche » en termes de couverture des positions courtes une fois que Bitcoin commencera à se redresser.

Lorsque le taux de financement est positif (négatif), les positions longues (courtes) paient périodiquement les positions courtes (longues). Un taux de financement négatif est généralement le signe d’un sentiment baissier sur les marchés des contrats à terme perpétuels.

Cependant, le taux de base annualisé à 3 mois de la BTC a diminué modérément la semaine dernière et se situe actuellement autour de 7% par an.

En outre, l’intérêt ouvert pour les options sur BTC n’a augmenté que légèrement la semaine dernière. Parallèlement, le ratio d’intérêt ouvert put-call a diminué, ce qui implique une augmentation relative des options d’achat de BTC. Cela indique également un retour progressif de l’appétit pour le risque.

Les skews 25-delta à 1 mois pour BTC ont également diminué quelque peu la semaine dernière, mais restent positifs, ce qui suggère une augmentation de la demande relative pour les options de vente.

En outre, les volatilités implicites des options sur BTC ont diminué de manière significative lors du renversement des prix. Au moment de la rédaction de ce rapport, les volatilités implicites des options sur Bitcoin ATM à 1 mois se situent actuellement à environ 50,8% par an.

es informations fournies dans ce document le sont à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un billet de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un message sur les médias sociaux, d’un billet de blog, d’une communication radiodiffusée ou d’un instrument similaire – nous désignons généralement cette catégorie de communications par le terme » document » aux fins de la présente clause de non-responsabilité) est publié par ETC Issuance GmbH (l’ » émetteur « ), une société à responsabilité limitée constituée en vertu des lois allemandes et dont le siège social se trouve en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par ETC Group, y compris les titres décrits dans le présent document, vous devez vérifier auprès de votre courtier ou de votre banque que les titres émis par ETC Group sont disponibles dans votre juridiction et qu’ils conviennent à votre profil d’investissement.

Les matières premières/cryptocurrencies négociées en bourse, ou ETP, sont des actifs très volatils et leur performance est imprévisible. Les performances passées ne constituent pas un indicateur fiable des performances futures. Le prix du marché des ETP variera et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être affectée par les fluctuations des taux de change et des prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant les convictions ou les attentes actuelles d’ETC Group en ce qui concerne la performance de certaines catégories d’actifs. Les déclarations prospectives sont soumises à certains risques, incertitudes et hypothèses, et il ne peut y avoir aucune garantie que ces déclarations seront exactes et les résultats réels pourraient différer matériellement. Par conséquent, vous ne devez pas accorder une confiance excessive aux déclarations prospectives. Ce document ne constitue pas un conseil en investissement, ni une offre de vente, ni une sollicitation d’offre d’achat d’un produit ou d’investissement. Un investissement dans un ETC lié à une crypto-monnaie, comme ceux proposés par ETC Group, dépend de la performance de la crypto-monnaie sous-jacente, moins les coûts, mais on ne s’attend pas à ce qu’il corresponde précisément à cette performance. Les ETP comportent de nombreux risques, y compris, entre autres, les risques généraux de marché liés aux mouvements de prix défavorables sous-jacents et les risques de change, de liquidité, opérationnels, juridiques et réglementaires.

Pour plus de détails et la clause de non-responsabilité complète, voir : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf