Naviguer avec succès sur les marchés du Bitcoin et des cryptoactifs

Principaux points de la semaine

- Bitcoin a rebondi du niveau des 75’000 $ à 85’000 $ mais le mouvement semble davantage motivé par une couverture des positions courtes que pour des raisons structurelles. Les tensions sur le marché des bons du Trésor, déclenchées par de fortes hausses de rendements, ont forcé l’administration à retarder les hausses de tarifs au-dessus de 10%. La fragilité macro reste le thème dominant.

- Le sentiment reste baissier mais se stabilise. Notre indice de sentiment crypto interne est passé de -0,84 à -0,10, tandis que l’indice «Fear & Greed» des crypto-monnaies a légèrement augmenté. Malgré l’amélioration des performances des altcoins, les corrélations restent hautes et l’appétit pour le risque semble limité dans un contexte d’incertitude macroéconomique.

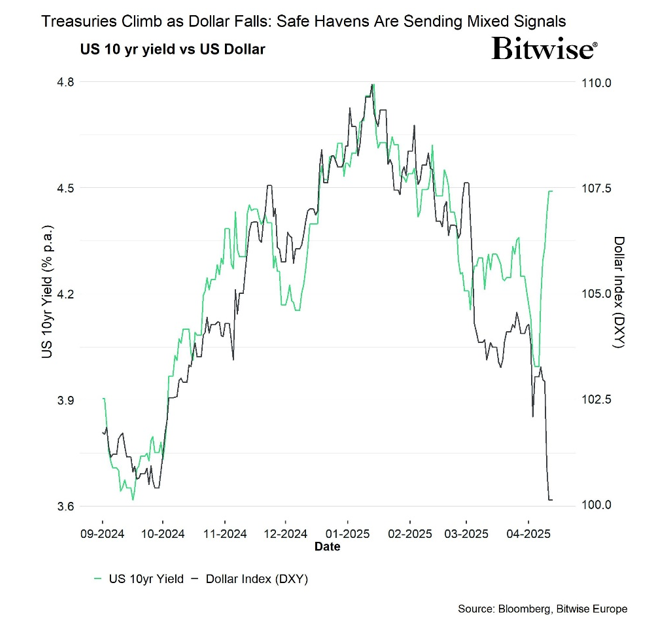

- Une rare divergence entre la hausse des rendements des bons du Trésor et la chute du dollar américain suggère que les valeurs refuges traditionnelles envoient des messages contradictoires (graphique de la semaine), soulignant l’attrait du bitcoin en tant qu’actif non souverain dans un contexte de fragilité politique croissante.

Graphique de la semaine

Performance

Les marchés ont connu un fort rallye avec bitcoin rebondissant de 75’000$ à près de 85’000$, en tandem avec les actions. Mais le sentiment reste fragile et l’action sur les marchés semble avoir été le résultat d’une couverture des positions courtes plutôt que le reflet d’une force structurelle.

Après avoir initialement annoncé des tarifs douaniers agressifs, y compris un taux de 145% sur les importations chinoises, l’administration américaine a brusquement suspendu la mise en œuvre des taux supérieurs à 10% pendant 90 jours. Ce revirement politique est probablement une réponse directe à l’extraordinaire volatilité du marché des bons du Trésor américain. Le rendement des bons du Trésor à 10 ans est passé de 3,92% à 4,33% entre le 7 et le 8 avril, marquant sa plus forte hausse hebdomadaire depuis 2001. Le rendement à 30 ans a également grimpé en flèche, enregistrant son mouvement le plus violent depuis les années 1980.

Le bon du Trésor à 10 ans a longtemps été considéré comme «l’actif le plus sûr au monde» et l’ampleur de la décision a envoyé un signal clair: le marché obligataire pourrait s’effondrer, ce qui a brisé la détermination de l’administration.

Il est probable que le secrétaire au Trésor, Scott Bessent, ait joué un rôle clé pour convaincre le président, alors que l’on craignait que de nouvelles pressions sur les rendements à long terme, en particulier sur les obligations à 30 ans approchant les 5%, ne déstabilisent davantage le marché obligataire et ne déclenchent une vague de ventes plus large.

Si l’impulsion inflationniste de ces tarifs est réelle, le risque économique le plus important réside dans la paralysie de l’investissement. Les entreprises limitent les dépenses d’investissement. Les manufacturiers étrangers qui pourraient autrement s’implanter à proximité des États-Unis retardent leurs décisions. Et la fragilité du marché obligataire a révélé que la capacité de l’administration Trump à absorber les tensions macroéconomiques a des limites évidentes.

Pour aggraver les choses, la Chine a officiellement interrompu les expéditions de plusieurs métaux précieux rares vers les États-Unis, une mesure de représailles qui menace non seulement des secteurs clés comme les semi-conducteurs et la défense, mais renforce également la fragilité de la chaîne d’approvisionnement mondiale. La tentative de l’administration de clarifier sa position vendredi dernier n’a pas réussi à calmer les marchés. Malgré les gros titres laissant entendre des exemptions, Trump a précisé qu’aucune véritable exception n’avait été accordée – les marchandises concernées ont simplement été déplacées dans une catégorie tarifaire différente. Si cette décision avait pour but d’apaiser les marchés obligataires, elle s’est retournée contre lui.

La volatilité des marchés des bons du Trésor reste élevée et l’incertitude a atteint son plus haut niveau depuis mars 2020. Une rare divergence entre la hausse des rendements des bons du Trésor et la chute du dollar américain suggère que les valeurs refuges traditionnelles du marché envoient des messages contradictoires (graphique de la semaine), soulignant l’attrait du bitcoin en tant qu’actif non souverain dans un contexte de fragilité politique croissante.

Les rendements restent élevés et la volatilité accrue forcera probablement d’autres tentatives de stabilisation.

Bitcoin, comme le reste du secteur crypto, continue de se comporter plus comme une action technologique à beta élevé qu’un actif de protection. Au cours de l’année écoulée, BTC a augmenté de 29,99% en USD, par rapport à une performance de 5,28% pour le Nasdaq, ce qui souligne son potentiel asymétrique. Pourtant, il reste étroitement corrélé aux cycles de liquidité plus larges. L’or a atteint des pics historiques, tandis que bitcoin est à la traîne. Cette divergence reflète l’évolution de l’identité du bitcoin : il n’est pas tout à fait un actif sans risque, mais il est de plus en plus considéré par les allocataires à long terme comme une couverture structurelle contre les dysfonctionnements souverains.

Ceux qui traitent BTC comme un actif à risque à court terme peuvent le transmettre à ceux qui l’accumulent comme protection à long terme. La résilience autour du niveau de 80’000$ suggère que les gros investisseurs défendent les niveaux clés alors que la politique monétaire reste au status quo. Soutenant cette tendance, plus de 63,4% de l’offre de bitcoins est restée inchangée au cours des 12 derniers mois, ce qui souligne la forte conviction des détenteurs à long terme.

Il est clair que le paysage macroéconomique reste incertain. Les liquidités sont rares, mais l’inflation ralentit (Truflation à 1,49%), la croissance stagne (le PIB de la Fed d’Atlanta projetée à -2,4% au premier trimestre) et le Trésor américain fait face à un déficit de financement de 4,5 billions de dollars d’ici la fin de l’année. Ces pressions forceront probablement les décideurs politiques à revenir en mode accommodant. Lorsque la liquidité revient, bitcoin surperforme historiquement tous les actifs à risque.

De plus, le mouvement global vers le contrôle monétaire s’accélère. La Tanzanie a interdit l’utilisation de devises étrangères pour le commerce local, criminalisant les alternatives au shilling national. En Chine, la CBDC e-CNY est en train d’être intégrée dans les directives du secteur financier, laissant présager une intégration plus poussée de la surveillance programmable dans la finance quotidienne. Il ne s’agit pas de cas isolés, ce sont des études de cas réelles sur l’érosion de la liberté monétaire par l’État.

L’importance du bitcoin dans ce contexte ne peut pas être sous-estimée. BTC résiste à la censure, est accessible dans le monde entier et est indépendant de toute banque centrale. Dans les régimes où le contrôle financier est militarisé, bitcoin offre une solution alternative.

Dans le même temps, l’environnement réglementaire sur les cryptomonnaies évolue rapidement. La règle du broker DeFi de l’IRS, qui aurait exigé que les protocoles décentralisés communiquent les données de transaction au niveau de l’utilisateur, a été officiellement annulée par une résolution conjointe du Congrès signée par le président Trump. Il s’agit d’une victoire majeure pour les défenseurs de la vie privée de la DeFi. Entre-temps, la SEC a publié des directives provisoires décrivant les nouvelles exigences de divulgation pour les émetteurs de tokens, signalant une période de transition alors que l’agence travaille à l’élaboration d’un cadre réglementaire plus complet.

L’activité institutionnelle progresse également. Malgré une volatilité sur les marchés plus large, Galaxy Digital va de l’avant avec son introduction en bourse , en opposition à Circle et eToro qui ont retardé la leur. Ripple a fait la une des journaux avec son acquisition de la société de courtage Hidden Road pour 1.25 milliards de dollars, en l’intégrant à l’infrastructure de règlement XRPL.

Dans l’ensemble, bitcoin n’est peut-être pas en tête dans les premières phases, mais lorsque la liquidité revient, il reste le pari le plus convexe sur la dépréciation monétaire.

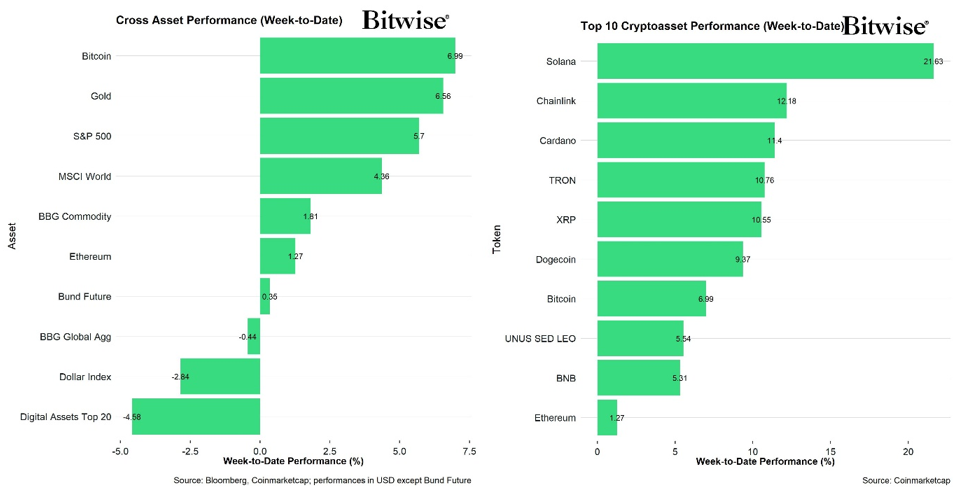

Parmi les 10 premiers actifs crypto, Solana, Chainlink et Cardano ont été les plus performants.

Dans l’ensemble, la surperformance des altcoins par rapport à bitcoin s’est améliorée par rapport à la semaine dernière, avec 60% de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire. Cependant, Ethereum a de nouveau sous-performé bitcoin la semaine dernière.

Sentiment

Notre «Cryptoasset Sentiment Index» interne a continué de signaler un sentiment légèrement baissier. À l’heure actuelle, seuls 5 indicateurs sur 15 sont au-dessus de leur tendance à court terme.

Les flux entrants sur les échanges et les mesures BTC STH-SOPR se sont améliorés par rapport à la semaine précédente, et nous constatons une amélioration de notre indice de sentiment crypto, qui est passé de -0,84 le 7 avril à -0,10 au moment de la rédaction de cet article.

L’indice Crypto «Fear & Greed» signale un niveau de sentiment « Fear » en ce début de semaine, s’améliorant légèrement par rapport à la semaine précédente.

La dispersion des performances entre les cryptoactifs reste à des niveaux très faibles, indiquant que les altcoins ont continué d’être fortement corrélés à la performance du bitcoin ces derniers temps.

Le sentiment sur les marchés financiers traditionnels, tel que mesuré par notre mesure interne de l’appétit pour le risque multi-actifs (CARA), s’est légèrement amélioré tout en restant à des niveaux bas, passant de -1,19 à -0,73. Cette mesure est conforme au sentiment général d’aversion au risque en raison de l’incertitude commerciale accrue, comme analysé dans la section performance de ce rapport.

Flux de fonds

Les flux hebdomadaires de capitaux vers les ETP crypto globaux ont diminué probablement en raison de l’incertitude du marché et de l’aversion au risque de la part des investisseurs institutionnels.

Les ETP crypto globaux ont enregistré environ -835,5 millions USD de sorties nettes hebdomadaires sur tous les types de cryptoactifs, après +35,8 millions USD d’entrées nettes la semaine précédente.

Les ETP Bitcoin ont connu des sorties nettes totalisant -808,2 millions USD, dont -715,0 millions USD de sorties nettes étaient liées aux ETF américains.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties équivalentes à -160,9 millions USD et l’iShares Bitcoin Trust (IBIT) a également connu des sorties nettes d’environ -342,6 millions USD.

Pendant ce temps, les flux vers les ETP Ethereum sont restés négatifs, avec environ -33,5 millions USD de sorties nettes.

Les ETF Ethereum américains ont également enregistré des sorties nettes d’environ -82,5 millions USD au total. Le Grayscale Ethereum Trust (ETHE) a connu des sorties nettes d’environ -28,3 millions USD.

Les ETP Altcoin hors Ethereum ont poursuivi leur tendance positive la semaine dernière, avec environ +0,6 million USD d’entrées nettes globalement.

Les ETP crypto thématiques et paniers ont enregistré des entrées nettes d’environ +5,7 millions USD au total.

Les fonds spéculatifs crypto globaux ont recommencé à augmenter leur exposition à bitcoin. Leur beta sur 20 jours a augmenté à environ 0,80 à la clôture de dimanche, contre 0,77 la semaine précédente.

Données «on-chain»

D’une manière générale, l’activité sur le réseau Bitcoin est restée modérée tout au long de la semaine dernière, mais a commencé à montrer des signes d’amélioration en ce début de semaine.

La pression de vente s’est inversée, les échanges ayant enregistré environ +0,21 milliard de dollars de volumes d’achats nets, les premières entrées nettes positives depuis le 19 mars.

En ce qui concerne le volume cumulatif au comptant Delta (CVD), qui mesure la différence entre le volume d’achat et de vente, la métrique a été négative pendant la majeure partie de la semaine dernière, indiquant une dominance de la pression côté vente. Cependant, le CVD s’est également inversé hier, marquant son premier résultat positif depuis le 19 mars.

En termes de dynamique de l’offre, nous observons une tendance similaire à celle ci-dessus. Les «whales» ont retiré leurs bitcoins des échanges sur une base nette. Plus précisément, elles ont retiré -34’071 BTC supplémentaires des échanges.

Au moment de la rédaction de cet article, il ne reste plus que 2,62 millions de BTC sur les échanges (13,4% de l’offre en circulation), selon Glassnode, le niveau le plus bas depuis novembre 2018.

Nous remarquons également que plus de 63,4% de l’offre de bitcoins est restée inchangée pendant au moins un an, ce qui souligne la forte conviction des détenteurs à long terme.

Cela étant dit, une mesure de la « demande apparente » de bitcoins au cours des 30 derniers jours est en baisse persistante, reflétant un ralentissement de la demande. Cependant, l’indicateur a récemment commencé à se redresser, s’améliorant pour atteindre les niveaux observés pour la dernière fois avant le 22 mars.

Le ratio de profit de production dépensé par les détenteurs à court terme (STH-SOPR) – une version améliorée de l’aSOPR conçue pour réduire le «bruit» en excluant les sorties conservées pendant moins d’une heure – a toujours servi comme indicateur fiable de capitulations, marquant souvent les creux locaux lorsqu’ils descendent en dessous de 1. Lundi, le STH-SOPR est tombé à 0,96, son plus bas niveau depuis le 10 mars, signalant une prise de bénéfices ou une réalisation de pertes importantes parmi les acheteurs récents. La métrique est depuis remontée à 1, confirmant potentiellement que la récente vente a marqué un creux local. Cela s’aligne sur le comportement des prix observé, où bitcoin a trouvé un support solide dans la fourchette de 80’000$.

Contrats à terme, options et perpétuels

L’intérêt ouvert des contrats à terme BTC a diminué d’environ -7,8k BTC tandis que l’intérêt ouvert perpétuel a augmenté d’environ +5,9k BTC.

Les taux de financement perpétuels sur BTC sont restés positifs la semaine dernière, signalant un sentiment légèrement haussier parmi les traders.

En général, lorsque le taux de financement est positif (négatif), les positions longues (courtes) paient périodiquement des positions courtes (longues), ce qui indique un sentiment haussier (baissier).

Le taux de base annualisé sur BTC à 3 mois est passé d’environ 4,6% à environ 5,9% par an en moyenne sur diverses bourses à terme. L’intérêt ouvert pour les options sur BTC a augmenté d’environ +21k BTC. Le ratio d’intérêt ouvert put-call a connu une baisse de 0,67 à 0,57.

L’asymétrie 25-delta sur 1 mois pour BTC a continué de baisser la semaine dernière, indiquant une légère baisse de la demande d’options de vente et un sentiment de marché légèrement haussier.

Les volatilités implicites des options BTC ont fluctué, la volatilité réalisée sur 1 mois terminant la semaine en diminuant d’environ 3,7%.

Au moment de la rédaction de cet article, les volatilités implicites des options Bitcoin ATM à 1 mois sont d’environ 54,97% par an.

Les informations fournies dans ce document sont fournies à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un article de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un message sur les réseaux sociaux, d’un article de blog, d’une communication radiodiffusée ou d’un instrument similaire – nous nous référons généralement à cette catégorie de communications en tant que « document » aux fins de la présente clause de non-responsabilité) est publié par ETC Issuance GmbH (l’« émetteur »), une société à responsabilité limitée constituée en vertu des lois de l’Allemagne, ayant son siège social en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par ETC Group, y compris les titres décrits dans le présent document, vous devez vérifier auprès de votre courtier ou de votre banque que les titres émis par ETC Group sont disponibles dans votre juridiction et conviennent à votre profil d’investisseur.

Les matières premières/crypto-monnaies négociées en bourse, ou ETP, sont un actif très volatil et les performances sont imprévisibles. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix du marché des ETP varie et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être affectée par les mouvements de change et de prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant la conviction ou les attentes actuelles d’ETC Group en ce qui concerne la performance de certaines classes d’actifs. Les énoncés prospectifs sont assujettis à certains risques, incertitudes et hypothèses, et rien ne garantit que ces énoncés seront exacts et que les résultats réels pourraient différer sensiblement. Par conséquent, vous ne devez pas vous fier indûment aux énoncés prospectifs. Le présent document ne constitue pas un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat de produit ou d’investissement. Un investissement dans un ETC lié à une crypto-monnaie, comme ceux proposés par ETC Group, dépend de la performance de la crypto-monnaie sous-jacente, moins les coûts, mais il n’est pas censé correspondre précisément à cette performance. Les ETP comportent de nombreux risques, y compris, entre autres, des risques de marché généraux liés à des mouvements de prix défavorables sous-jacents et à des risques de change, de liquidité, opérationnels, juridiques et réglementaires.

Pour plus de détails et l’intégralité de la clause de non-responsabilité, rendez-vous sur : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf