Naviguer avec succès sur les marchés du Bitcoin et des cryptoactifs

Principaux points de la semaine

- Bitcoin s’est consolidé autour des 77’000 $ après avoir perdu 10’000 $. Les tarifs douaniers américains ont déclenché une vague d’aversion au risque sur les marchés globaux. Avec l’élimination des clusters de liquidité à la baisse et l’augmentation des risques macroéconomiques, bitcoin se positionne de plus en plus comme bénéficiaire de l’assouplissement monétaire et de la diversification géopolitique à venir, en particulier si la politique est accommodante pour amortir le ralentissement de la croissance mondiale.

- Notre «Cryptoasset Sentiment Index» s’est encore détérioré, passant de -0,67 à -0,84, en raison d’une dynamique négative et de faibles indicateurs de demande. Seul 1 indicateur sur 15 reste au-dessus de sa tendance à court terme.

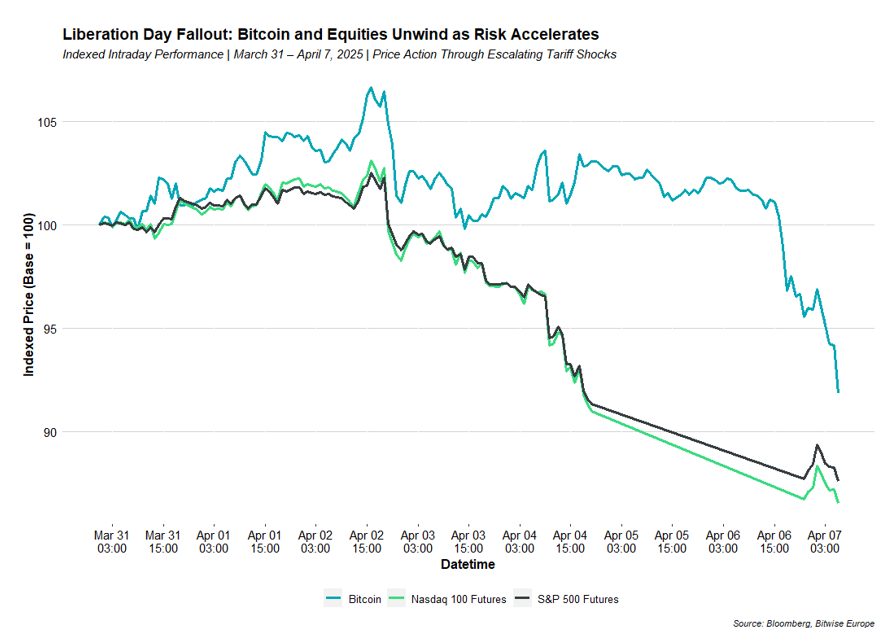

- Bitcoin a surperformé les actions entre le 31 mars et le 7 avril (graphique de la semaine), soulignant sa résilience pendant la volatilité due aux tarifs douaniers.

Graphique de la semaine

Performance

Bitcoin s’est échangé dans une fourchette oscillant entre 81’000 $ et 87’000 $ dans un contexte d’intensification de stress macroéconomique. Les nouveaux tarifs douaniers de l’administration Trump, surnommés le « Jour de la Libération », ont déclenché une réaction globale et ont eu des répercussions sur tous les marchés. Les actions ont vacillé, les matières premières ont grimpé en flèche et la volatilité s’est accélérée alors que les marchés digéraient non seulement les ramifications économiques, mais aussi la réémergence de l’imprévisibilité politique.

Alors que les actions ont souffert, bitcoin a d’abord fait preuve d’une résilience notable. Sur la période du 31 mars au 7 avril (graphique de la semaine), il a mieux résisté que les actifs traditionnels lors de la première vague de volatilité.

Le 2 avril, surnommé le «Jour de la Libération», Trump a dévoilé des tarifs douaniers de 10% sur toutes les importations, ainsi que des taux nettement plus élevés pour les pays affichant d’importants excédents commerciaux: 34% sur la Chine, 25% sur la Corée du Sud, 24% sur le Japon et 20% sur l’UE. Cette décision a été rapidement suivie par des tarifs automobiles de 25% le 3 avril. La réponse de la Chine est venue le 4 avril avec des tarifs de 34% sur tous les produits américains et de nouvelles restrictions sur les exportations essentielles comme les métaux précieux. Ces mesures ont déclenché des baisses marquées et synchronisées des actifs à risque globaux. Le S&P 500 est maintenant sur la voie d’une baisse de 15% en seulement trois jours de négociation – l’une des plus fortes de mémoire récente – dans un contexte de volatilité croissante, de flux de sorties records et de l’effondrement du sentiment le plus profond depuis mars 2020.

Notre indicateur Cross Asset Risk Appetite (CARA) reflète clairement cette dynamique: il s’est détérioré, passant de +0,12 le 2 avril à -1,09 le 7 avril, marquant un pivot décisif vers un aversion au risque extrême. Interrogé sur les retombées du marché, Trump a simplement fait remarquer: «Parfois, vous devez prendre des médicaments.» Bien que bitcoin ait finalement participé à la baisse, le rythme et l’ampleur de sa baisse ont été plus contenus, soulignant un environnement de positionnement relativement plus propre par rapport aux actions.

La récente vente a considérablement modifié la structure du marché du bitcoin. En ce lundi matin, avec un prix qui se négocie autour de 75’000 $, il est évident que le positionnement long était fortement concentré dans la fourchette de 78’000 $ à 82’000 $. La forte baisse reflète une combinaison de liquidations en cascade et de détérioration du sentiment, non seulement dans le secteur des cryptomonnaies, mais sur tous les marchés à risque.

Il est important de noter que la carte actuelle des liquidations ne montre plus de clusters de liquidités à la baisse significative, ce qui suggère que la majorité de l’effet de levier a été évacuée du système. À la hausse, cependant, un mur dense de liquidations court terme reste entre 84’000 $ et 85’000 $, ce qui pourrait servir d’objectif si le sentiment de risque se stabilise. Pour l’instant, l’absence de liquidité directionnelle suggère que la trajectoire à court terme sur bitcoin sera plus liée à une réévaluation du risque mondial.

Le retour de la guerre tarifaire ne pèse pas seulement sur les projections de PIB, il réactive l’argument d’investissement de base pour bitcoin en tant que base monétaire non souveraine. Historiquement, les ralentissements induits par les tarifs douaniers – s’ils ne déclenchent pas une autre vague d’inflation – peuvent fournir une couverture aux banques centrales pour qu’elles adoptent un ton accommodant, ce que bitcoin a tendance à devancer. Pendant ce temps, la militarisation des infrastructures commerciales et monétaires continue d’accélérer le rôle de bitcoin dans la diversification géopolitique.

Le comportement institutionnel conforte cette thèse. Les flux nets des ETF américains ont affiché plus de 860 millions de dollars depuis le début de l’année malgré les turbulences du marché. L’offre de bitcoins détenus sur les échanges reste à son plus bas niveau depuis plusieurs années, avec des sorties constantes indiquant une accumulation convaincante.

Alors que les traders se disputent sur la prochaine fluctuation de 5’000 $, les allocateurs à long terme se repositionnent discrètement pour un ordre mondial plus fragmenté et aligné sur les cryptomonnaies.

Lorsque l’on prend du recul par rapport à la volatilité immédiate, deux trajectoires distinctes émergent du choc tarifaire. La première est conciliante : les partenaires commerciaux peuvent entamer des négociations avec les États-Unis, comme l’a souligné le secrétaire au Commerce Howard Lutnick, «c’est la seule option». Dans ce scénario, les concessions diplomatiques pourraient être échangées contre des exemptions ou des taux de droits de douane réduits, ce qui atténuerait les tensions mondiales et déclencherait probablement un rallye de soulagement.

L’alternative, cependant, est un pivot structurel pour s’éloigner des États-Unis en tant que partenaire commercial fiable. Si cette trajectoire se concrétise, les tarifs douaniers pourraient rester en place, ce qui entraînerait un ralentissement plus large du commerce mondial. Dans le cadre de ce régime, les pressions déflationnistes dues à une croissance plus faible pourraient dépasser l’inflation alimentée par les droits de douane eux-mêmes, entraînant l’indice du dollar américain (DXY), ainsi que les rendements obligataires, à la baisse.

Cette dynamique est peut-être déjà en train de se produire. Le rendement des bons du Trésor à 10 ans est passé sous la barre des 4% la semaine dernière pour la première fois en six mois, ce qui suggère que les marchés commencent à intégrer des attentes de croissance plus faibles. À cela s’ajoute la pression exercée par l’énorme mur de refinancement de la dette prévu cette année. Pour gérer ces risques de refinancement et maintenir la viabilité budgétaire, les décideurs politiques pourraient viser à maintenir les rendements à un niveau bas, ce qui soutiendrait l’assouplissement des conditions financières.

Si les risques de croissance persistent, la réponse politique, tant aux États-Unis qu’à l’étranger, penchera probablement vers un mode accommodant. Tout changement vers des mesures de relance visant à amortir le ralentissement se traduira, à dessein ou par fuite, par une liquidité monétaire plus large, dont une grande partie a tendance à s’infiltrer dans les actifs à risque. Un dollar plus faible, à son tour, donne à d’autres pays la possibilité d’injecter leurs propres liquidités sans provoquer une dépréciation extrême de la monnaie. Et si nous entrons dans un nouveau cycle d’assouplissement coordonné ou parallèle, la dilution de la valeur fiduciaire qui en résulterait stimulerait probablement la demande d’actifs monétaires « durs », en particulier bitcoin, qui reste à l’abri de l’inflation, à l’abri du risque d’émetteur centralisé et occupe une position unique en tant qu’actif de réserve décentralisé.

Alors que les perspectives à court terme sont assombries par l’incertitude politique actuelle, la configuration à moyen et long terme favorise de plus en plus des actifs comme bitcoin, ceux qui sont structurellement à l’abri des dysfonctionnements souverains et qui sont positionnés pour bénéficier de la hausse de la liquidité mondiale.

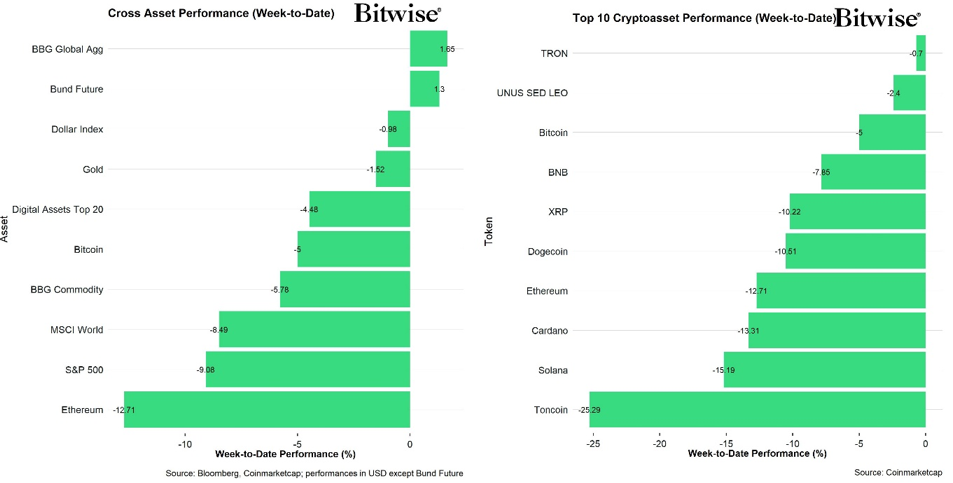

Parmi les 10 premiers actifs crypto, TRON, UNUS SED LEO et bitcoin ont été les plus performants.

Dans l’ensemble, la surperformance des altcoins par rapport à bitcoin reste à des niveaux similaires par rapport à la semaine précédente, avec 20% de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire. Ethereum a également sous-performé bitcoin la semaine dernière.

Sentiment

Notre «Cryptoasset Sentiment Index» interne a continué de signaler un sentiment baissier. À l’heure actuelle, 1 seul indicateur sur 15 est au-dessus de sa tendance à court terme.

Les flux d’échanges ont été les seuls indicateurs observés qui se sont améliorés par rapport à la semaine précédente, tandis que notre indice de sentiment des cryptoactifs reflète le sentiment baissier, passant de -0,67 le 31 mars à -0,84 au moment de la rédaction de cet article.

L’indice Crypto Fear & Greed signale un niveau de sentiment de «Extreme Fear» en ce début de semaine.

La dispersion des performances entre les cryptoactifs a suivi le mouvement et reste à des niveaux très bas, signalant que les altcoins ont continué à être fortement corrélés à la récente performance du bitcoin.

La surperformance des altcoins vis-à-vis de bitcoin s’est maintenue par rapport à la semaine dernière, avec environ 20% de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire. Ethereum a également sous-performé bitcoin la semaine dernière.

En général, l’augmentation (en baisse) de la surperformance des altcoins a tendance à être un signe d’augmentation (en baisse) de l’appétit pour le risque sur les marchés des cryptoactifs et la récente sous-performance des altcoins signale un appétit baissier pour le risque.

La confiance sur les marchés financiers traditionnels, telle que mesurée par notre mesure interne de l’appétit pour le risque inter actifs (CARA), a chuté de façon spectaculaire, passant de 0,05 à -1,19. Cette baisse est conforme au sentiment général d’aversion au risque.

Flux de fonds

Les flux hebdomadaires de fonds vers les ETP crypto globaux ont ralenti la semaine dernière, signalant une fois de plus une position d’aversion au risque parmi les institutions. Ils ont enregistré environ +35,8 millions USD d’entrées nettes hebdomadaires sur tous les types de cryptoactifs, après +225,8 millions USD d’entrées nettes la semaine précédente.

Les ETP Bitcoin ont connu des sorties nettes totalisant -224,0 millions USD, dont -170,8 millions USD liés aux ETF Bitcoin américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis a connu des sorties nettes, totalisant -24,0 millions USD. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a également connu des sorties nettes équivalentes à -4,6 millions USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a réussi à attirer des capitaux d’environ +0,2 million USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties équivalentes à -95,5 millions USD. L’iShares Bitcoin Trust (IBIT) a également connu des sorties nettes d’environ -35,5 millions USD.

Pendant ce temps, les flux vers les ETP Ethereum sont devenus négatifs, avec environ -42,2 millions USD de sorties nettes.

Les ETF Ethereum américains ont enregistré des sorties nettes d’environ -49,9 millions USD au total. Le Grayscale Ethereum Trust (ETHE) a emboîté le pas et a connu des sorties nettes d’environ -31,1 millions USD.

Le Bitwise Ethereum ETF (ETHW) aux États-Unis a connu des sorties nettes mineures d’environ -6,2 millions USD. En Europe, l’ETP Bitwise Physical Ethereum (ZETH) a enregistré des entrées nettes de +0,1 million USD, tandis que l’ETP Bitwise Ethereum Staking (ET32) a enregistré des sorties nettes de -0,4 million USD.

Les ETP Altcoin hors Ethereum ont poursuivi leur tendance positive la semaine dernière, avec environ +3,8 millions USD d’entrées nettes globalement.

Les ETP crypto thématiques et paniers ont enregistré des entrées nettes d’environ +298,2 millions USD au total. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) n’a enregistré aucuns mouvements la semaine passée (+/- 0 million USD).

Les fonds spéculatifs crypto ont réduit leur exposition à bitcoin. Leur beta sur 20 jours a diminué à environ 0,77 à la clôture de dimanche contre 0,83 la semaine précédente.

Données «on-chain»

Les développements sur le réseau Bitcoin se sont encore détériorés.

La pression à la vente s’est poursuivie, avec environ -1,13 milliard USD de volumes de vente nets sur les échanges.

En ce qui concerne le volume cumulatif au comptant Delta (CVD), qui mesure la différence entre le volume d’achat et de vente, la métrique a été négative pendant la majeure partie de la semaine dernière, indiquant une dominance de la pression côté vente.

En termes de dynamique de l’offre, nous observons une augmentation de la pression de vente. Les «whales» ont transféré leurs bitcoins vers les échanges sur une base nette, indiquant une augmentation de la pression vendeuse. Plus précisément, elles ont envoyé +114’711 BTC supplémentaires la semaine dernière. Les entités du réseau qui possèdent au moins 1’000 bitcoins sont appelées «whales».

Au moment de la rédaction de cet article, il ne reste plus que 2,64 millions de BTC sur les échanges (13,2% de l’offre en circulation), selon Glassnode, le niveau le plus bas depuis novembre 2018.

Cela étant dit, une mesure de la « demande apparente » de bitcoins au cours des 30 derniers jours a poursuivi sa tendance négative, signalant une demande de bitcoins au ralenti.

De plus, la capitalisation réalisée a continué d’augmenter tandis que la capitalisation de marché est restée stable, mettant en évidence une divergence structurelle avec du capital réel qui entre sur le marché, mais les prix ne réagissent pas en conséquence. Cette dynamique signale généralement un régime baissier, où une pression de vente soutenue absorbe les nouveaux afflux, empêchant ainsi une dynamique haussière.

Dans les marchés haussiers, de petites entrées peuvent faire grimper les prix en raison de la faible liquidité du côté de la vente. C’est le contraire qui est vrai aujourd’hui: même un déploiement important de capitaux ne parvient pas à faire la différence, ce qui renforce l’argument que la structure de marché actuelle ressemble plus à de la distribution que de l’accumulation. Jusqu’à ce que cet écart entre la capitalisation réalisée et la capitalisation boursière se réduise, soit par une réduction de la pression de vente, soit par une réaccélération de la demande, l’action des prix devrait rester modérée.

Contrats à terme, options et perpétuels

L’intérêt ouvert des contrats à terme BTC a augmenté d’environ +10,3k BTC tandis que l’intérêt ouvert perpétuel a augmenté d’environ +11,5k BTC.

Les taux de financement perpétuels sur BTC sont restés positifs la semaine dernière, signalant un sentiment légèrement haussier parmi les traders.

En général, lorsque le taux de financement est positif (négatif), les positions longues (courtes) paient périodiquement des positions courtes (longues), ce qui indique un sentiment haussier (baissier).

Le taux de base annualisé à 3 mois sur BTC a chuté à environ 4,6% par an en moyenne sur diverses bourses à terme. L’intérêt ouvert des options BTC a augmenté d’environ +31k BTC. Le ratio d’intérêt ouvert put-call a connu une augmentation de 0,58 à 0,64.

L’asymétrie 25-delta sur 1 mois pour BTC a continué d’augmenter la semaine dernière, indiquant une augmentation modeste de la demande d’options de vente et un sentiment de marché moins haussier.

Les volatilités implicites des options BTC se sont inversées, la volatilité réalisée sur 1 mois ayant augmenté de 8,24%.

Au moment de la rédaction de cet article, les volatilités implicites des options Bitcoin à 1 mois sont d’environ 58,67% par an.

Les informations fournies dans ce document sont fournies à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un article de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un message sur les réseaux sociaux, d’un article de blog, d’une communication radiodiffusée ou d’un instrument similaire – nous nous référons généralement à cette catégorie de communications en tant que « document » aux fins de la présente clause de non-responsabilité) est publié par ETC Issuance GmbH (l’« émetteur »), une société à responsabilité limitée constituée en vertu des lois de l’Allemagne, ayant son siège social en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par ETC Group, y compris les titres décrits dans le présent document, vous devez vérifier auprès de votre courtier ou de votre banque que les titres émis par ETC Group sont disponibles dans votre juridiction et conviennent à votre profil d’investisseur.

Les matières premières/crypto-monnaies négociées en bourse, ou ETP, sont un actif très volatil et les performances sont imprévisibles. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix du marché des ETP varie et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être affectée par les mouvements de change et de prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant la conviction ou les attentes actuelles d’ETC Group en ce qui concerne la performance de certaines classes d’actifs. Les énoncés prospectifs sont assujettis à certains risques, incertitudes et hypothèses, et rien ne garantit que ces énoncés seront exacts et que les résultats réels pourraient différer sensiblement. Par conséquent, vous ne devez pas vous fier indûment aux énoncés prospectifs. Le présent document ne constitue pas un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat de produit ou d’investissement. Un investissement dans un ETC lié à une crypto-monnaie, comme ceux proposés par ETC Group, dépend de la performance de la crypto-monnaie sous-jacente, moins les coûts, mais il n’est pas censé correspondre précisément à cette performance. Les ETP comportent de nombreux risques, y compris, entre autres, des risques de marché généraux liés à des mouvements de prix défavorables sous-jacents et à des risques de change, de liquidité, opérationnels, juridiques et réglementaires.

Pour plus de détails et l’intégralité de la clause de non-responsabilité, rendez-vous sur : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf