Sur la majeure partie de 2023, les données "dures" et les données "molles" (enquêtes) ont divergé. Alors que les chiffres de dépenses dépeignent une économie vigoureuse, les indices de climat des affaires décrivent une activité en faible croissance, voire proche de la stagnation. Que croire? L’expérience ne montre pas de biais systématique dans les chiffres de dépenses. Même s’ils peuvent être révisés, ils se sont révélés assez précis en temps réel. Il est peu probable qu’ils surestiment significativement le vrai rythme de croissance. Au total, la croissance est actuellement sur une pente d’environ 2%, proche de la normale. Pas de quoi appeler un assouplissement monétaire imminent.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

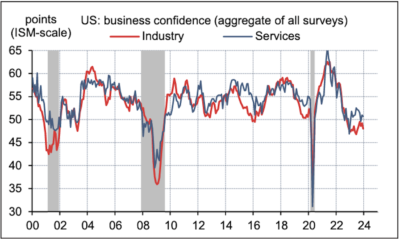

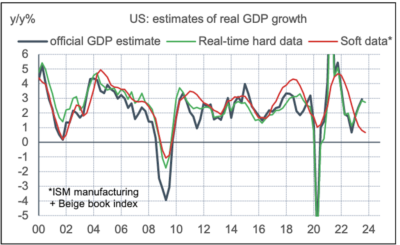

Selon les estimations admises, le rythme potentiel de croissance des Etats-Unis se situe à 1.8%. L’an dernier, le PIB réel a augmenté de respectivement 2.2%, 2.1% et 4.9% en rythme annualisé sur les trois premiers trimestres. Vu les chiffres d’emploi, de production et de consommation, toujours solides jusqu’en décembre inclus, le PIB est attendu en hausse d’environ 2% l’an au T4. A première vue, il n’y a pas à ergoter, la croissance US est forte. Pourtant, les enquêtes de climat des affaires ont été moroses tout au long de 2023, juste sous la ligne d’expansion dans l’industrie et au-dessus dans les services (graphe). Chaque Livre Beige allait dans le même sens. Le dernier, paru cette semaine, est du même acabit, décrivant une économie stagnante ou en faible croissance. En considérant seulement les ISM et un indice quantitatif du Livre Beige , une simple régression suggère que la croissance aurait en 2023 été un peu inférieur à 1% (graphe). Deux images, l’une d’une économie dépassant son potentiel, l’autre évoluant bien au-dessous.

Que croire? La croissance du PIB est sujette à révision, l’histoire de 2023 sera peut-être réécrite. Cela dit, sur le passé, les estimations initiales n’ont jamais été systématiquement révisées pour recoller aux enquêtes. Il y a parfois de petits écarts entre les deux approches. Les enquêtes avaient surperformé les données « dures » lors de la récession de 2001 mais pas celle de 2008-2009. Elles ont sous-estimé l’activité dans l’expansion des années 1996-2000 mais surestimé en 2017-2018. Deux facteurs peuvent enfin expliquer la divergence actuelle. Le premier est que les indices de sentiment donnent surreprésentent l’industrie, qui traverse partout dans le monde une phase de faiblesse. Le second est que les conditions d’activité ont été tellement chamboulées pendant la pandémie qu’il faut un certain temps pour que les entreprises retrouvent leurs repères. On n’avait encore jamais vu en effet des fermetures et réouvertures soudaines de secteurs entiers. Vu sur 2022 et 2023, les divergences s’estompent, toutes les données pointant à une croissance entre 1.5% et 2%. Ce n’est donc ni la surchauffe ni la récession et cet entre-deux ne peut que rendre assez prudente la Fed avant de changer l’orientation de sa politique monétaire.

Economie

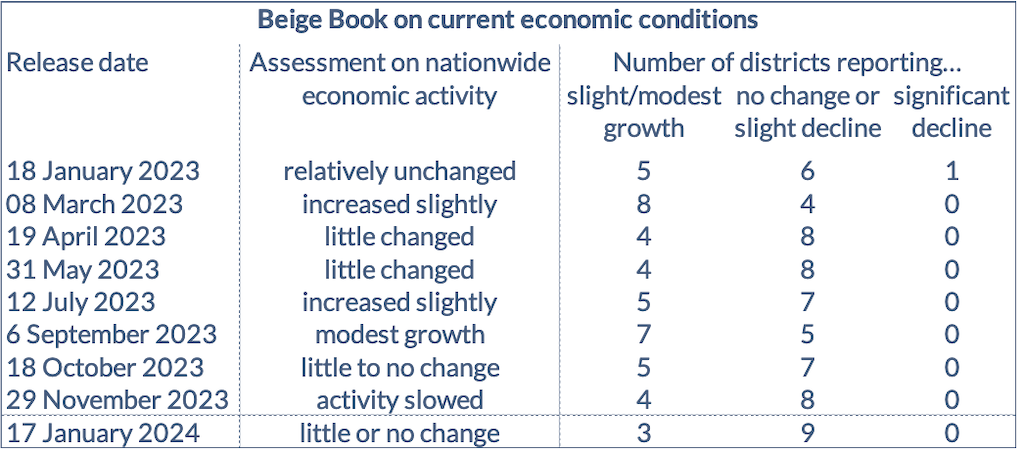

Selon le Livre Beige (arrêté au 8 janvier), l’activité n’a pratiquement pas changé dans la majorité des districts depuis la précédente enquête il y a six semaines (tableau). Presque tous les districts notent aussi un ou plusieurs signes de refroidissement du marché du travail, par exemple un freinage du turnover, une hause du nombre de candidats pour chaque poste ouvert, une plus grande sélectivité dans le recrutement ou une modération des gains salariaux. Les tensions inflationnistes continuent de baisser. Il n’est plus question de pénurie de main-d’œuvre généralisée. La baisse des taux d’intérêt une source d’optimisme dans divers secteurs mais à rebours le rapport note aussi plusieurs éléments d’incertitude liés au cycle électoral, à la situation de l’immobilier de bureau et un affaiblissement de la demande. Cela étant, la saison des

fêtes a été marquée par des dépenses de consommation en ligne ou supérieures aux attentes.

En janvier, pour le deuxième mois de suite, l’indice de confiance manufacturière de la Fed de New York a fortement baissé. Cumulée sur deux mois, la chute équivaut à 3.5 écarts-types. C’est la plus forte baisse dans l’histoire de cette série (22 ans), exception faite de la période du Grand Confinement en mars et avril 2020. Les entreprises interrogées signalent une chute des nouvelles commandes et une remontée des prix payés. On ne peut s’empêcher de rapprocher ces résultats des fortes perturbations du commerce maritime sur la route du canal de Suez (tensions géopolitiques) et celle du canal de Panama (perturbations climatiques). L’enquête équivalente de la Fed de Philadelphie est moins sombre mais l’indice synthétique de confiance reste bien inférieur à la normale. La production industrielle a peu changé en décembre (+0.1% m/m) et, compte tenu des révisions, elle termine le T4 en net repli (-3.1% t/t en rythme annualisé).

Du côté des promoteurs immobiliers, au contraire, le moral s’améliore après le reflux des taux d’intérêt observé depuis novembre. L’indice NAHB a gagné 7 points en janvier (+3pts en décembre) et efface ainsi la moitié de la rechute constatée à partir de l’été. A 44pts, son niveau reste bas néanmoins. Les mises en chantier ont reculé de 4.3% m/m en décembre et le bond du mois précédent a été raboté de 4%. Au total, elles ont évolué sans tendance claire tout au long de l’année, pour un niveau moyen de 1.4 millions en 2023 (-9% par rapport à 2022).

En décembre, les ventes au détail ont une nouvelle fois surpris à la hausse avec un gain de 0.6% m/m. Hors composantes volatiles (essence, matériaux de construction), la hausse est même de 0.8% m/m. On note des gains notables dans les dépenses en ligne et dans les chaînes de magasins. La fin d’année a été marquée par d’importantes promotions, ce qui a pu booster les volumes de dépenses.

Politique monétaire et budgétaire

Le 16 janvier, Christopher Waller du Board de la Fed a estimé que l’économie US avait continué d’évoluer ces derniers mois dans le sens désiré d’une modération de la demande et d’un repli de l’inflation. Avec une inflation en baisse, le niveau réel des taux directeurs tend à monter, rendant la politique monétaire plus restrictive. Pour que cette restriction ne devienne pas excessive, le FOMC devrait baisser ses taux en 2024. C’est ce que reflétaient les projections du FOMC de mi-décembre. Pour M. Waller, les récents chiffres d’emploi et d’inflation, même s’ils sont ressortis un peu au-dessus des attentes, ne remettent pas en cause cette perspective. L’objectif de stabilité des prix est « à portée de tir » (striking distance).

Cela posé, il juge que la Fed doit rester prudente et ne pas se précipiter à réduire ses taux. Dans la session de Q&A suivant son discours, M. Waller considère que si une baisse de taux était décalée d’une ou deux réunions, les conditions économiques n’en seraient pas changées en profondeur. A l’inverse, un peu de patience permettrait de savoir si les données des prochains mois (le pluriel est de lui) confirmeront les tendances récentes et si les révisions des données passées ne changeront pas la trajectoire de désinflation de 2023, comme ce fut le cas l’an passé. Pour lui, deux dates sont à marquer dans les agendas: le 9 février avec la révision du CPI pour 2023 et le 12 février pour le CPI de janvier 2024.

Autre discours notable le 18 janvier, celui de Raphael Bostic, président de la Fed d’Atlanta, qui cette année est membre votant dans les délibération du FOMC. Son analyse n’est pas très différente de celle de son collègue Waller. Lui aussi considère qu’en prolongeant la pause alors que l’inflation se replie, il y a un resserrement passif de la politique monétaire mais il en tire des conclusions plus prudentes. A ce jour, il ne juge pas approprié d’entamer une baisse des taux avant le T3 2024.

Les anticipations de baisse des taux directeurs ont un peu décalé suite à ces discours. La probabilité implicite d’une baisse de 25pdb en mars qui était à 78% à la fin de la semaine passée ressortait à 51% le 18 janvier.

Dans l’incapacité de voter un accord budgétaire avant la fin de la semaine, il a été décidé une nouvelle extension temporaire des dépenses fédérales. Le 18 janvier, le Sénat par 77 voix contre 18, puis la Chambre par 314 voix contre 108, ont approuvé ce plan. La nouvelle date-limite pour éviter un government shutdown est désormais fixée au 1er mars pour certaines administrations et au 8 mars pour d’autres.

2024 Election Watch

Dans le caucus républicain de l’Iowa le 15 janvier, Donald Trump a obtenu 51% des voix, battant à plates coutures Ron DeSantis à 21% et Nikki Haley à 19%. Vivek Ramaswamy à 8% a suspendu sa campagne pour se rallier à Trump. Cette première victoire, même si elle était largement attendue, conforte l’ancien président comme étant l’immense favori pour gagner la nomination du parti républicain. Ted Cruz, le sénateur du Texas, qui avait été le finaliste contre Donald Trump dans la campagne de 2016, s’est également rallié à lui cette semaine.

La prochaine primaire se tient dans le New Hampshire le 23 janvier. Cet état ne désigne qu’un petit nombre délégués (0.9%), moins que l’Iowa (1.6%), mais l’électorat est considéré comme plus diversifié. A ce titre, c’est une étape importante pour apprécier si d’autres candidats ont la capacité de résister au bulldozer Trump. Selon l’agrégateur de sondages de FiveThirtyEight, Donald Trump recueillerait 47% des voix devant Nikki Haley à 34% et Ron DeSantis à 5%. Pour l’ex-ambassadrice à l’ONU, cela paraît la dernière chance de s’installer vraiment comme une alternative. Suivront ensuite le Nevada le 8 février où Trump caracole en tête (>75%), puis la Caroline du sud le 24 février où il est à nouveau donné largement victorieux à trente points devant le suivant.

A suivre cette semaine

Le BEA publiera la première estimation des comptes nationaux trimestriels le 25 janvier. Selon le consensus, la hausse du PIB réel est attendue à 1.9% en rythme annualisé selon la moyenne des prévisions du consensus, après +4.9% au T3. Le dernier indice GDPnow de la Fed d’Atlanta pointait à 2.4%. Le lendemain, le rapport mensuel sur le revenu et les dépenses des ménages donnera l’estimation alternative de l’inflation préférée de la Fed. Elle est attendue à +0.2% m/m et, si tel est le cas, cela ferait une hausse de seulement 1.7% en rythme annualisé au T4, soit le plus bas niveau depuis le début de la reprise à l’été 2020.

Sources : Thomson Reuters, Bloomberg, ODDO BHF Securities