«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Aurèle Storno, CIO

En résumé:

- La nouvelle politique commerciale américaine laisse planer un double risque sur les marchés financiers.

- Les droits de douane peuvent faire reculer le commerce mondial, mais aussi créer un vent de panique conduisant à une crise de liquidité.

- Les symptômes de ces deux types de crise sont proches avec de subtiles différences. Pour le moment, ces deux risques semblent tout deux impacter la performance des marchés en ce début d’année conjointement.

Depuis le début de l’année 2025, les marchés financiers connaissent une période de forte turbulence, principalement due aux nouvelles orientations de la politique industrielle impulsées par DJ Trump. La soudaine annonce de nouveaux tarifs douaniers a pris les marchés de court, entraînant une chute notable des actions, notamment américaines, de l’ordre de 8%. Parallèlement, les taux longs affichent une trajectoire en dent de scie alors que le dollar se déprécie d’environ 6%. Ce climat de défiance vis-à-vis des actifs américains s’accompagne de deux risques majeurs. D’une part, l’impact des droits de douane qui pèsent lourdement sur le commerce mondial, entravant ainsi la croissance du PIB global. Bien que la relation entre croissance et commerce ne soit pas directement proportionnelle, il est indéniable que la politique douanière américaine pousse le monde à faire un pas vers le ralentissement économique. D’autre part, l’incertitude qui accompagne ces nouvelles mesures engendre des périodes de stress sporadiques, exacerbant les risques de liquidité, et poussant les investisseurs à rechercher la liquidité, notamment pour ce qui est des actifs américains. Face à ces développements, quels enseignements pouvons-nous tirer de ce début d’année agité?

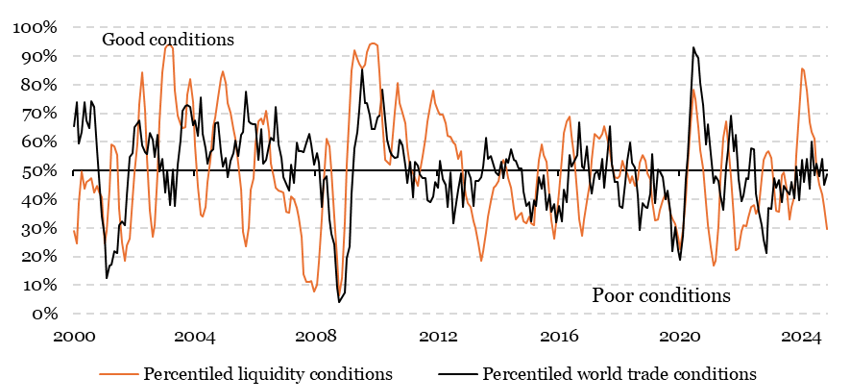

Liquidité vs. commerce mondial

Les nouvelles politiques douanières de Donald Trump ont secoué les marchés financiers et, pour le moment, il reste difficile d’évaluer le facteur de risque dominant. D’un côté, la croissance du commerce mondial est clairement à risque : les droits de douane établis avec la Chine sont devenus un facteur de ralentissement intense des échanges entre les deux pays, laissant planer le risque d’un ralentissement de l’économie mondiale dans sa globalité. La Chine et les États-Unis représentaient un peu plus de 20% des exportations mondiales en 2024. Les États-Unis n’exportent que 140 milliards de dollars de marchandises vers la Chine, tandis que la Chine exporte 450 milliards de dollars de marchandises vers les États-Unis, pour un déficit commercial américain proche de 65%. Leurs échanges correspondent à un peu plus de 2% des échanges mondiaux, mais la paralysie attendue de ceux-ci a un effet direct sur la santé de l’économie mondiale. Dans le même temps, les 10% de droits de douane appliqués à la quasi-totalité des partenaires commerciaux des États-Unis ajoutent à cette désorganisation rapide du système d’échanges européens mis en place depuis l’entrée de la Chine dans l’Organisation Mondiale du Commerce, sans oublier les 25% appliqués aux voitures assemblées à l’étranger, les exemptions pour les entreprises du secteur de la technologie ainsi que les perspectives actuelles de droits de douane sur le secteur de la santé, qui pour le moment était resté exempté. Le risque qui plane actuellement autour du commerce mondial laisse bien sûr planer un risque de récession plus important qu’en début d’année, mais pas seulement. Avec la progression des taux longs américains et la baisse du dollar, l’incertitude actuelle semble également transpirer à travers des tensions sur la liquidité des actifs en dollar notamment. La Figure 1 présente des mesures percentilisées de la progression du commerce mondial ainsi que des tensions de marchés en termes de liquidité. Sur ce graphique, on lit clairement la tension de septembre 2007 sur la liquidité alors que le commerce mondial prospérait. On y lit également 2008 et l’effondrement conjoint du commerce et de la liquidité des marchés. Plus récemment, la liquidité, telle que mesurée par l’indice de la Fed de Chicago, témoigne de la tension ressentie par différents opérateurs de marché. Le commerce mondial est resté résilient pour le moment – les dernières données datant de janvier 2025 – mais pourrait montrer des signes de faiblesse dans les semaines à venir. La question que l’on se pose est simple: comment discerner une crise de liquidité de l’effet d’un ralentissement du commerce mondial? Et à laquelle de ces situations l’environnement actuel ressemble-t-il le plus?

Source : Bloomberg

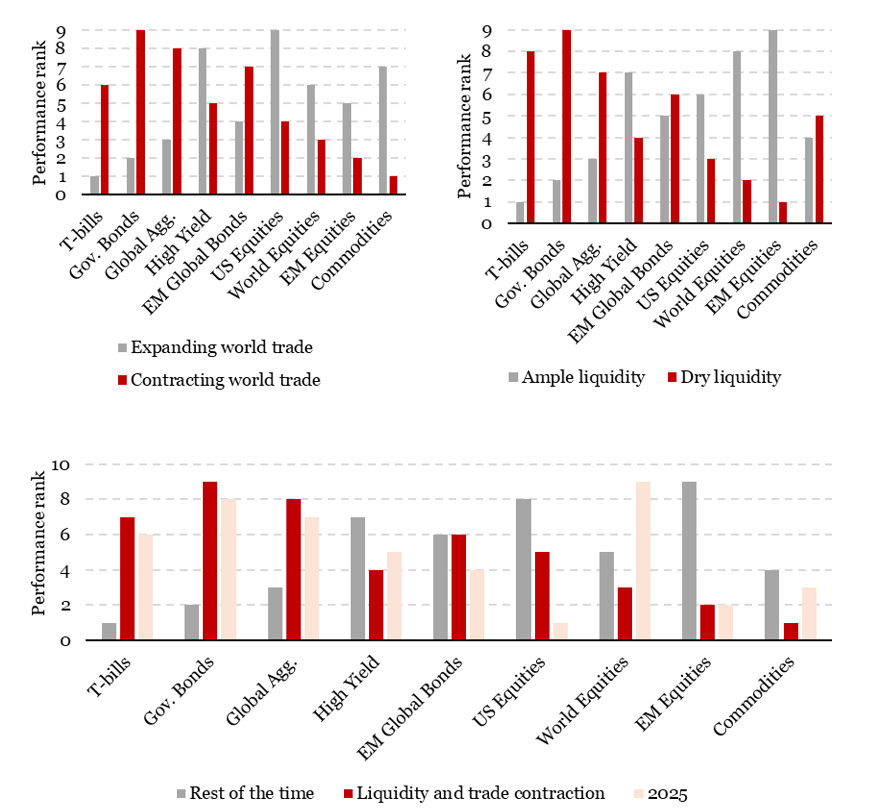

Il y a crise et crise

La Figure 2 présente un classement des classes d’actifs qui composent les portefeuilles de grands investisseurs en Dollar. En rouge, on y lit le classement des classes actifs pour les 16 mois au cours desquels les conditions de liquidité ainsi que de croissance du commerce mondial se sont nettement dégradées (quartile le plus bas de l’historique des indices utilisés). En comparaison, les barres grises montrent ce même classement pour le reste des périodes, pour un historique s’étalant de 2000 à 2024, avant de comparer ce classement à celui des actifs en 2025 – et le graphique réserve un certain nombre de surprises:

- Au cours des périodes de stress de liquidité et de commerce mondial en retrait, battre le cash est extrêmement difficile: seules les obligations semblent avoir réussi à relever ce challenge.

- Au cours de ces même périodes, historiquement, la prise de risque a plutôt eu tendance à être punie que récompensée: les actions US dominent celles du reste du monde, et les actions non-US dominent les actions émergentes.

- Quand on sépare les périodes de crises de liquidité des périodes de contraction du commerce mondial, on retrouve un classement largement similaire entre classes d’actifs avec deux différences clés : lors d’un crunch de liquidité, le cash domine les obligations du monde «aggregate» alors que les matières premières se classent nettement mieux qu’au cours de phases de contraction du commerce mondial.

A ce stade, 2025 ressemble plutôt bien à ces environnements adverses, avec une exception notable : les actions mondiales hors Etats-Unis se classent toujours très bien avec une performance qui reste positive depuis le début d’année – au contraire des actions US qui elles se comportent bien plus «classiquement» pour le moment. Le recul des matières premières s’inscrit davantage dans une contraction du commerce mondial que dans le scénario d‘une crise de liquidité, un élément essentiel au vu du retard avec lequel on collecte les données autour du commerce mondial.

Source : Bloomberg, LOIM

Ce que cela signifie pour All Roads

Si ces résultats n’impactent pas directement notre allocation d’actifs dans nos stratégies All Roads, certains des résultats présentés font nettement écho à notre positionnement actuel. Notre allocation favorise actuellement la formation d’une poche de cash ainsi qu’un équilibre en risque entre actions et obligations. Face à l’incertitude du moment, des stratégies du risque de poursuite de la baisse nous semble toujours avoir du sens. Nos signaux d’appétit pour le risque continuent d’afficher des niveaux bas, autre signe des tensions qui animent actuellement les marchés financiers.

Pour dire les choses simplement, la performance en ce début d’année présente de nombreuses similarités avec des périodes au cours desquelles liquidité et commerce mondial connaissent une dégradation.

Macro/Nowcasting Corner

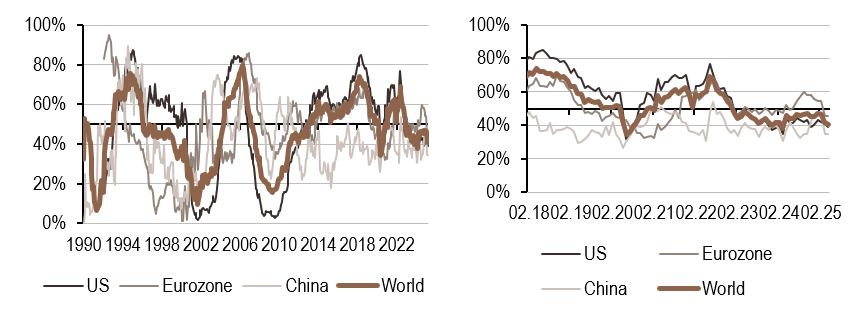

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a légèrement baissé aux États-Unis et dans la zone Euro, mais cette baisse a été compensée par une hausse en Chine due à une augmentation des exportations.

- Notre indicateur de l’inflation mondiale a légèrement diminué cette semaine, sous l’effet des données américaines sur les coûts, tandis que l’indicateur a augmenté en Chine et dans la zone Euro.

- Notre indicateur de politique monétaire a légèrement augmenté, avec un peu plus de 50 % d’amélioration des données.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.