En Europe, les données récentes des indices PMI confirment une dynamique de croissance modérée. Les résultats restent cependant contrastés entre les principales économies. Aux Etats-Unis, les indicateurs économiques continuent de témoigner d’une activité robuste.

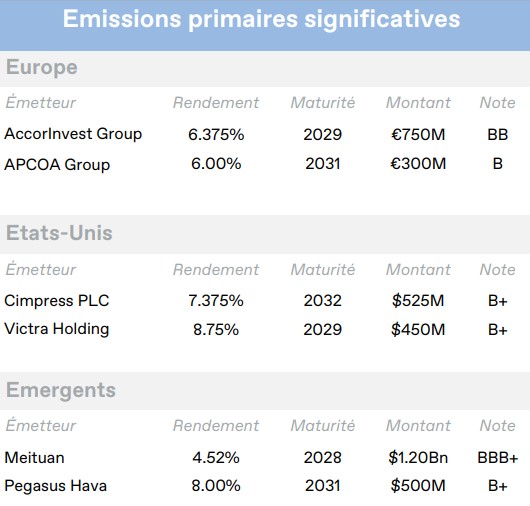

Europe

En Europe, les données récentes des indices PMI confirment une dynamique de croissance modérée. Les résultats restent cependant contrastés entre les principales économies. L’Allemagne, première économie européenne, montre des signes de faiblesse, tandis que l’Espagne continue d’afficher des perspectives positives. L’activité des entreprises en Allemagne a ainsi enregistré en septembre sa plus forte contraction depuis sept mois. En parallèle, l’inflation dans la zone euro a ralenti, atteignant 1,8% en septembre, son niveau le plus bas depuis avril 2021 et en dessous des prévisions de 1,9%. Ce ralentissement s’explique principalement par une baisse des prix de l’énergie plus importante qu’attendu. L’inflation globale est donc revenue sous l’objectif des 2% fixé par la BCE, ce qui alimente les spéculations sur de nouvelles réductions des taux d’intérêt d’ici la fin de l’année, après la baisse de 25 points de base de septembre.

Comme le mois dernier, les marchés obligataires ont enregistré de solides performances en septembre, clôturant le trimestre sur une note positive. Le rendement des Bunds allemands à 7-10 ans a fini le mois en baisse de 16 points de base à 2,05%. Sur le marché du crédit, les obligations à Haut Rendement ont sous-performé par rapport à leurs pairs américains en septembre, mais ont tout de même fini en hausse de +0,97%. Cette performance a été soutenue principalement par la baisse des taux, bien que les spreads se soient resserrés de 9 points de base. Le segment Investment Grade a surperformé (+1,24%), réagissant plus fortement à ce mouvement des taux, malgré des spreads stables. Le rendement de l’indice corporate européen s’établit en fin de mois à 5,57%.

Etats-Unis

Aux Etats-Unis, les indicateurs économiques continuent de témoigner d’une activité robuste. Lors de sa réunion de septembre, la Fed a lancé son cycle de réduction des taux avec une baisse de 50 points de base, marquant une première étape dans l’assouplissement de sa politique monétaire. Elle a également laissé entendre qu’une nouvelle réduction de 50 points de base pourrait survenir avant la fin de l’année 2024, justifiée par le ralentissement de l’inflation et la normalisation progressive des données du marché du travail. L’inflation, bien qu’encore non-négligeable, a en effet baissé à 2,5%, son niveau le plus bas depuis février 2021. Le prix du pétrole a notamment connu une chute de plus de 7% en septembre, offrant un soutien supplémentaire à la croissance économique et réduisant les pressions inflationnistes. Le dollar s’est quant à lui affaibli de -1% par rapport à un panier des principales devises.

Le mois de septembre a été marqué par des mouvements significatifs sur les marchés financiers américains. Les bons du Trésor notamment ont connu des variations importantes au cours du mois, entraînant une baisse des rendements et un resserrement des spreads de crédit. Cette baisse a été plus importante pour les échéances courtes, inférieures à 3 ans. Le rendement du 7-10 ans a quant à lui baissé de 14 points de base pour atteindre 3,74%. La courbe des rendements revient à la normale, c’est-à-dire en pente ascendante, après une longue période d’inversion. En dépit des inquiétudes liées à la politique intérieure et aux conflits internationaux, les marchés du crédit corporate ont poursuivi leur tendance positive. Tant les obligations d’entreprises Investment Grade que Haut Rendement ont bénéficié de la baisse des rendements souverains et du resserrement des spreads. Malgré les spreads historiquement serrés, le crédit corporate offre toujours des perspectives de rendements réels attractifs, soutenus par les fondamentaux solides. Le mois de septembre a également été marqué par un volume élevé de nouvelles émissions, du fait des conditions financières plus avantageuses. Le rendement de l’indice corporate américain s’établit à 6,66% en fin de mois.

Emergents

Dans les pays émergents, le cycle global de réduction des taux prend de l’ampleur. La baisse de 50 points de base de la Fed a ouvert la voie à un assouplissement de la politique monétaire dans de nombreux marchés émergents, à l’exception notable du Brésil qui a relevé ses taux de 25 points de base. Au Mexique, l’adoption du projet de réforme judiciaire a suscité des inquiétudes parmi les acteurs du marché, et les agences de notation restent partagées à ce sujet. Les indices PMI du mois ont révélé que la Chine demeure en difficulté. Le risque augmente pour la deuxième économie mondiale de ne pas atteindre son objectif de croissance annuelle de 5%. En réponse, les autorités ont annoncé un vaste programme de relance budgétaire, monétaire et immobilière visant à stimuler la demande, soutenir l’économie et stabiliser les prix des actifs.

Les marchés du crédit émergent se sont montrés résilients et l’appétence au risque s’est améliorée dans un contexte de stabilité des fondamentaux des entreprises et d’équilibre technique. Si la Fed parvient à réaliser son atterrissage en douceur de l’économie américaine, ce qui demeure le scénario de base, cela apporterait un soutien supplémentaire et créerait un environnement favorable pour les actifs à risque, dont la dette d’entreprise des marchés émergents. Les obligations de ces géographies ont enregistré un nouveau mois de performances positives en septembre, portées elles aussi par des indicateurs économiques globalement robustes, une inflation en baisse, des banques centrales accommodantes, un resserrement des spreads de crédit et la baisse des rendements des obligations souveraines. Le segment Haut Rendement a surperformé l’Investment Grade avec des performances respectives de 1,85% et 1,29%. A fin de mois, le rendement de l’indice émergent s’établit à 7,67%.

Entreprises en vue

Thom Europe (EU)

Thom Europe (EU)

Thom Europe, le détaillant de bijoux à prix abordables en Europe, a publié des résultats satisfaisants pour le 3e trimestre 2023- 2024, avec un chiffre d’affaires en hausse de 6% en glissement annuel, atteignant 253 millions d’euros. L’EBITDA est resté stable en glissement annuel à 63 millions d’euros. La marge a diminué de 150 points de base à 26%, principalement en raison de l’augmentation des coûts. La surperformance de la société par rapport au marché, dans un environnement peu porteur, reste encourageante grâce à l’accent mis par Thom sur les volumes et à une stratégie sélective de hausse des prix. La performance sur les flux de trésorerie a été plus faible en glissement annuel, en raison de sorties liées au fonds de roulement et aux intérêts. L’effet de levier net ressort à 3,8x, en hausse de 0,6x. Les solides capacités de génération de trésorerie de la société devraient continuer à soutenir le désendettement à moyen terme, même si les bénéfices connaissent une stagnation.

Flutter Entertainment (US)

Flutter Entertainment, la société américaine de jeux d’argent, a annoncé l’acquisition de Snaitech S.p.A. en Italie, ainsi qu’une prise de participation majoritaire dans NSX Group au Brésil. L’activité de paris sportifs et de jeux de Snaitech sera rachetée à Playtech pour 2,3 milliards d’euros, tandis que la participation de 56% dans NSX coûtera 350 millions de dollars. Fitch estime que ces transactions renforceront la diversification des activités de Flutter, tout en n’augmentant que temporairement l’effet de levier, malgré les dépenses d’acquisition considérables prévues en 2025. Le management de Flutter a réitéré son engagement à respecter un objectif d’endettement à moyen terme de 2,0x-2,5x.

PPF Group (EM)

Le groupe PPF a reçu le feu vert de la Commission européenne pour finaliser la cession de 50% plus une action de ses activités en ex-Tchécoslovaquie (couvrant la Bulgarie, la Hongrie, la Serbie et la Slovaquie) à la société e&. Même si la diversification de l’activité pâtira de cette cession, et même si aucune autre précision n’a été fournie concernant la structure finale du capital de PPF ou de CETIN (sa branche infrastructure), le fait que le management ait réitéré ses précédentes déclarations sur le maintien des notations de crédit et la volonté de minimiser les perturbations des structures de financement en place est rassurant du point de vue des détenteurs d’obligations. Sur le plan opérationnel, les résultats du 1er semestre 2024 de PPF Telecom se sont révélés solides, globalement en ligne avec les périodes précédentes.

Date de rédaction : 09/10/2024

Télécharger le Corporate Credit Monthly Update complet (pdf, 4 pages, en français)