L'inflation de la zone Euro est tombée à 4,3% par rapport au mois précédent, après avoir culminé à près de 7% au milieu de l’année 2022 et aux Etats-Unis, les indicateurs d’inflation continuent à évoluer dans la bonne direction.

Europe

L’inflation de la zone Euro est tombée à 4,3% par rapport au mois précédent, après avoir culminé à près de 7% au milieu de l’année 2022. Malgré les progrès relativement positifs sur ce front, la BCE a procédé à une nouvelle augmentation de 25 points de base de ses taux directeurs au mois de septembre. L’Europe est au bord de la récession, confrontée à un resserrement rapide de la politique monétaire et à de forts vents contraires. Les principales économies ralentissent, avec en tête l’Allemagne déjà en contraction. La stagnation voire la baisse des salaires réels sur l’ensemble du continent, aggravée par l’austérité budgétaire, pèse sur la croissance.

L’inflation de la zone Euro est tombée à 4,3% par rapport au mois précédent, après avoir culminé à près de 7% au milieu de l’année 2022. Malgré les progrès relativement positifs sur ce front, la BCE a procédé à une nouvelle augmentation de 25 points de base de ses taux directeurs au mois de septembre. L’Europe est au bord de la récession, confrontée à un resserrement rapide de la politique monétaire et à de forts vents contraires. Les principales économies ralentissent, avec en tête l’Allemagne déjà en contraction. La stagnation voire la baisse des salaires réels sur l’ensemble du continent, aggravée par l’austérité budgétaire, pèse sur la croissance.

Les prix du pétrole ont atteint des sommets en un an, ce qui a renforcé les pressions à la vente sur les marchés obligataires. Les investisseurs craignent de plus en plus que les tensions inflationnistes persistantes n’obligent les principales banques centrales à maintenir des taux d’intérêt plus élevés et pendant une période plus longue que prévu. Cette chute des obligations a principalement touché la partie longue de la courbe. Le Bund allemand à 10 ans clôture le mois à 2,84%, en hausse de 38 points de base par rapport au mois précédent. Les spreads de crédit se sont de leur côté légèrement resserrés au cours du mois sur l’ensemble des segments de notation. Fait notable, les obligations à Haut Rendement ont connu une performance positive et ont considérablement surperformé celles du segment Investment Grade. Ces dernières finissent le mois en terrain négatif (-0,85%). Le rendement de l’indice corporate européen s’établit en fin de mois à 7,39%.

Etats-unis

Aux Etats-Unis, les indicateurs d’inflation continuent à évoluer dans la bonne direction. Ils restent cependant bien audessus des objectifs de la Fed. L’économie américaine demeure remarquablement résiliente, même si les hausses de taux commencent à se faire sentir, avec des signes forts de ralentissement sur les marchés de l’emploi et de l’immobilier. Malgré la vigueur actuelle du marché du travail, les chiffres ont en effet commencé à de dégrader, avec une hausse du chômage et une diminution des offres d’emploi. Le marché du logement montre de nouveaux signes de faiblesse, avec des mises en chantier et des ventes de maisons neuves en fort recul. Les prix du pétrole ont encore augmenté au mois de septembre, atteignant leur plus haut niveau depuis près de dix mois. Cette hausse est principalement attribuée aux contraintes de production imposées par les principaux pays producteurs, tels que l’Arabie saoudite et la Russie. Depuis l’annonce de ces limitations en juin, les prix ont bondi de plus de 30%. Le dollar américain reste fort face aux autres devises. Après le rejet d’un projet de loi de financement provisoire par le président républicain de la Chambre des représentants, les États-Unis se sont rapprochés durant le mois de la quatrième fermeture partielle de son gouvernement sur la dernière décennie. Cette incertitude a également pesé sur le sentiment.

La hausse des taux d’intérêt a été la principale cause de faiblesse sur les marchés financiers américains en septembre. Les obligations souveraines ont connu des fluctuations de prix inhabituelles. Le rendement du 10 ans américain a augmenté de 46 points de base au cours du mois pour terminer à 4,57%. La courbe des rendements à 2 et 10 ans reste inversée (-48 points de base) mais l’écart s’est resserré de 28 points par rapport au mois d’août. Les spreads de crédit se sont quant à eux élargis. Le segment Investment Grade a le plus souffert en raison de sa plus grande sensibilité aux taux d’intérêt. Le marché primaire a été très dynamique tout au long du mois, avec près de 24 milliards de dollars d’obligations à Haut Rendement émises. Le rendement offert par l’indice corporate américain s’établit en fin de mois à 8,30%.

Marchés émergents

Dans les pays émergents, les économies résistent dans l’ensemble mieux que celles des pays développés. De nombreux pays émergents ont bénéficié en début d’année d’une forte demande au niveau global et des prix relativement élevés des matières premières qui ont accompagné cette demande. Une poignée de pays a également bénéficié de l’évolution des chaînes d’approvisionnement mondiales, avec de nombreuses entreprises qui cherchent à transférer une partie de leur production hors de Chine. Ce mouvement représente des opportunités pour des pays tels que le Mexique, le Vietnam, Taiwan ou l’Inde. Ceux-ci ont vu leurs exportations en bénéficier. En Chine, les inquiétudes concernant la croissance économique continuent à s’accroître, en raison de la faiblesse des exportations et des actualités négatives sur les grands promoteurs immobiliers, avec une déstabilisation de l’activité de ce secteur. De nouvelles réductions des taux d’intérêt et des mesures de relance budgétaire supplémentaires pourraient être envisagées pour stimuler la croissance.

Les obligations d’entreprises des marchés émergents ont connu un mois négatif, bien que moins impactées en comparaison avec leurs pairs américains. La baisse est plus modérée notamment grâce à une duration plus faible, ainsi qu’à un léger resserrement des spreads sur la zone. Le rendement de l’indice corporate émergent termine le mois à 10,68%.

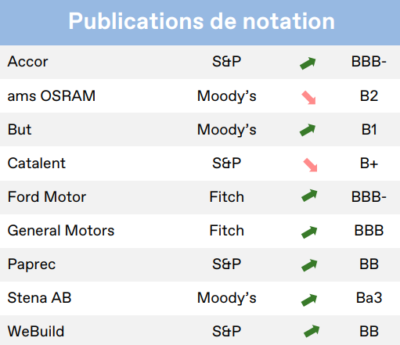

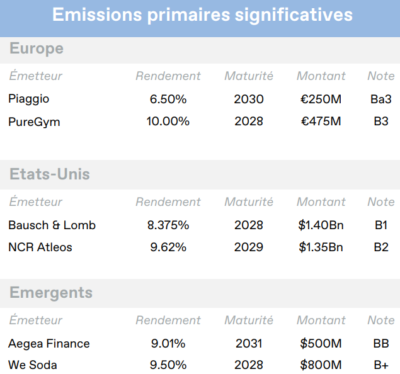

Entreprises en vue

AMS Osram (EU)

AMS Osram (EU)

AMS Osram, leader mondial des solutions optiques, a publié un plan de financement visant à lever un total de 2,25 milliards d’euros par le biais d’une augmentation de capital, de nouvelles obligations et d’autres instruments financiers, afin de couvrir l’ensemble de ses besoins de financement jusqu’en 2025 / 2026. Ce plan vise à renforcer le bilan de l’entreprise en vue d’une croissance structurelle, avec en ligne de mire un profil crédit de qualité Investment Grade. Le produit de la nouvelle émission d’actions sera utilisé pour réduire la dette brute et nette, tandis que le produit des nouvelles obligations de premier rang non garanties servira à refinancer l’encours restant de la dette. Il s’agit naturellement d’une très bonne nouvelle du point de vue des détenteurs d’obligations de la société.

GIII-Apparel Group (US)

GIII-Apparel Group, fabricant américain de vêtements propriétaire de marques telles que Tommy Hilfiger, Karl Lagerfeld, Donna Karan ou Villebrequin, a publié de solides résultats pour le 2e trimestre de l’exercice 2023 / 2024. Les ventes nettes, à 659,8 millions de dollars, sont en hausse de 9% en glissement annuel et la génération de FCF s’est considérablement améliorée grâce à une forte libération du fonds de roulement. Pour le 1er semestre de cet exercice, la société a généré plus de 200 millions de dollars de FCF et son ratio d’endettement net a baissé à 2,4x. La société a également annoncé un nouvel accord de licence avec HanesBrands afin de produire une collection de vêtements d’extérieur pour la marque Champion. GIII a relevé ses prévisions pour l’exercice 2024, avec un chiffre d’affaires net de 3,3 milliards de dollars et un EBITDA ajusté compris entre 284 et 289 millions de dollars.

Helios Towers (EM)

Helios Towers, l’un des principaux acteurs africains dans le domaine des infrastructures et des pylônes de télécommunications, a annoncé de nouvelles facilités de prêt à terme sur cinq ans d’un montant maximum de 600 millions de dollars. Simultanément, la société a émis une offre de rachat portant sur un montant maximum de 450 millions de dollars de ses obligations de premier rang à échéance 2025. Cette annonce permet de faire face de manière proactive à cette échéance obligataire et représente une expansion des sources de financement bancaire d’Helios Towers. Pour le 2e trimestre 2023, Helios Towers a enregistré une croissance de son chiffre d’affaires de 30% en glissement annuel, à 179 millions de dollars, et un EBITDA ajusté de 89 millions de dollars, en hausse de 28% en glissement annuel. Cette amélioration s’est faite grâce à l’acquisition d’Oman et à une bonne croissance organique. La marge d’EBITDA est restée stable et l’endettement net a été réduit de 0,3x en glissement trimestriel, pour atteindre 4,8x.

Télécharger le Corporate Credit Monthly Update complet (pdf, 4 pages, en français)

Date de rédaction : 10/10/2023