En février, l'économie européenne a continué à évoluer dans un contexte marqué par les incertitudes géopolitiques et commerciales. L'économie américaine reste ballotée entre des annonces politiques tonitruantes et des signaux macro contrastés.

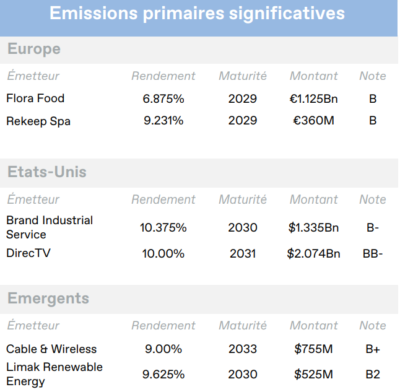

Europe

En février, l’économie européenne a continué à évoluer dans un contexte marqué par les incertitudes géopolitiques et commerciales. Celles-ci commencent à peser sur les exportations et l’investissement des entreprises. Cependant, un marché du travail robuste et une reprise modérée de la consommation intérieure ont soutenu une croissance économique faible mais stable. Les élections allemandes ont connu des résultats en ligne avec les prévisions et ouvert la voie à une probable large coalition. Les conservateurs en sortent néanmoins grands gagnants (CDU / CSU). Au niveau des prix, les pressions inflationnistes se sont encore atténuées dans la zone euro. Le taux d’inflation est notamment tombé à son plus bas niveau en France depuis 2021. L’euro a progressé de plus de 1% face aux principales devises, porté par la victoire des conservateurs en Allemagne et un ralentissement moins marqué ce mois-ci de la production industrielle. La Banque d’Angleterre a de son côté réduit ses taux d’intérêt de 25 points de base à 4,5%, tout en révisant à la baisse sa prévision de croissance pour 2025. Celle-ci ressort désormais à +0,75%.

La volatilité a été prépondérante en février sur les marchés obligataires. Les rendements des obligations d’État en Allemagne, en France et en Espagne ont terminé le mois en légère baisse, après avoir connu d’importantes fluctuations. Ils ont notamment chuté en début de mois en raison d’indicateurs d’inflation et de croissance plus faibles que prévu, avant de fortement rebondir à l’annonce du désengagement militaire américain et de l’annonce d’une hausse importante des dépenses de défense en Europe, et notamment en Allemagne. Les Bunds à 7-10 ans ont ainsi clôturé le mois à 2,31%. Les marchés du crédit corporate européen ont bénéficié de ces mouvements, ainsi que d’un resserrement des spreads. Le Haut Rendement (+1,04%) a surperformé l’Investment Grade (+0,68%). Le rendement de l’indice corporate européen s’établit en fin de mois à 5,13%.

Etats-Unis

L’économie américaine reste ballotée entre des annonces politiques tonitruantes et des signaux macro contrastés. Les déclarations de Donald Trump sur l’imposition de droit de douane de 25% sur les importations en provenance de l’Union européenne, y compris sur les véhicules, ont intensifié les incertitudes commerciales. Celles-ci pourraient impacter à terme la compétitivité même des entreprises américaines. Sur le plan macroéconomique, la confiance des consommateurs a reculé pour le deuxième mois consécutif, tandis que les dépenses des ménages ont montré un ralentissement et reflété une prudence accrue. Parallèlement, le marché du travail reste dynamique. Le taux de chômage est tombé à 4%, atteignant son plus bas niveau en huit mois. Néanmoins, l’inflation persistante pèse sur les perspectives monétaires, mettant à mal les anticipations de nouvelles baisses des taux directeurs de la part de la FED cette année. Les prix du pétrole ont chuté de -3,8% au cours du mois. Cette baisse reflète les anticipations de guerre commerciale qui risquerait de peser sur la demande mondiale. En revanche, l’or a poursuivi sa progression en tant que valeur refuge, du fait des tensions géopolitiques exacerbées. Sur le marché des changes, le dollar américain a cédé -0,76% face aux principales devises.

Les marchés américains ont eux aussi été marqués par une volatilité accrue en février. Les actions ont connu un mois contrasté, tandis que les marchés obligataires ont bénéficié d’un environnement plus favorable. Les rendements des titres du Trésor à 7-10 ans ont baissé de manière significative pour s’établir à 4,16% à la fin du mois, cédant 35 points de base. Cette baisse reflète le climat économique mêlant incertitudes et signes de ralentissement. Sur le crédit corporate, la baisse des taux d’intérêt à long terme a soutenu les prix des obligations, malgré des spreads qui se sont élargis sur l’ensemble des notations. Les obligations Investment Grade ont vu leurs spreads augmenter de 7 points de base, tandis que celles à Haut Rendement ont connu un élargissement plus prononcé (+20 points de base). Cela n’a pas empêché ces deux segments d’afficher des performances positives, respectivement de 2,03% et de 0,67%. Le rendement de l’indice corporate américain s’établit à 6,88% en fin de mois.

Emergents

A l’instar des économies dites développées, les taux d’intérêts ont enregistré une baisse dans les économies émergentes. Au cours des six derniers mois, la majorité des banques centrales des pays émergents ont abaissé leurs taux directeurs, à l’exception notable du Brésil, de la Russie et de l’Égypte. Cette dynamique devrait contribuer à réduire la charge liée au remboursement de la dette pour de nombreux pays, dont beaucoup bénéficient déjà d’une position d’endettement favorable. Par ailleurs, les économies émergentes continuent de faire preuve de résilience grâce à leurs fondamentaux plus solides que par le passé. Ces atouts renforcent leur capacité à relever les défis potentiels à venir, notamment ceux qui pourraient émerger de la seconde présidence de Donald Trump.

Malgré ce contexte mondial volatil, le crédit corporate émergent a enregistré des performances positives en février. L’Amérique latine notamment a contribué positivement à la performance. Au sein de cette zone, les obligations mexicaines ont bénéficié des prévisions de la banque centrale du pays. L’Investment Grade (1,96%) et le Haut Rendement (1,33%) ont bénéficié de la baisse des rendements des titres du Trésor américain. Ce facteur déterminant a compensé l’élargissement des spreads de crédit sur ces deux segments de notation. En fin de mois, le rendement de l’indice des obligations des marchés émergents s’établit à 7,86%.

Entreprises en vue

Asmodee (EU)

Asmodee (EU)

Asmodee, éditeur de portée mondiale spécialisé dans les jeux de société, de cartes et de rôle, a annoncé de solides résultats pour le 3e trimestre 2024-2025, grâce à ses produits historiques phares et à de nouveaux lancements prometteurs. Ces résultats ont favorisé l’introduction en bourse récente de la société au Nasdaq Stockholm et le remboursement partiel de ses obligations. Son chiffre d’affaires a enregistré une croissance de 11,3% en glissement annuel, tandis que la marge d’EBITDA est restée stable à 20,8%. La génération de flux de trésorerie disponible est restée solide malgré une pression accrue sur le fonds de roulement. L’effet de levier s’est amélioré à 2,5x sur une base pro forma à la suite de l’injection de capital, et le management prévoit une croissance modérée à un chiffre des revenus, ainsi que des marges stables pour l’exercice 2024-2025. L’objectif de désendettement est de se rapprocher progressivement des 2x.

Walgreen Boots Alliance (US)

WBA, le principal détaillant intégré de produits pharmaceutiques et de soins de santé aux États-Unis, serait la cible potentielle d’une offre de rachat imminente de Sycamore Partners, un fonds d’investissement privé américain. Selon certaines sources, Sycamore serait prêt à scinder les secteurs d’activité de Walgreen et à les financer individuellement. À cette fin, un montage d’endettement pouvant atteindre 12 milliards de dollars pourrait être mis en place. Au cours des deux dernières années, WBA a perdu près des deux tiers de sa capitalisation boursière. Le management s’est retrouvé dernièrement en difficulté pour retrouver de la profitabilité, confronté aux pressions croissantes des assureurs en matière de remboursement des médicaments et à la perte de parts de marché face aux concurrents en ligne.

Falabella (EM)

Falabella, le détaillant chilien multi-catégories, a affiché de solides résultats pour le 4e trimestre 2024. Le chiffre d’affaires consolidé ressort en effet en hausse de 13% en glissement annuel, tiré par le segment de la vente au détail qui a enregistré des augmentations à deux chiffres dans tous les pays où l’entreprise opère. La marge d’EBITDA a atteint un plus haut de 14%, en hausse de 4,8 points en glissement annuel et de 2,5 points en glissement trimestriel. Pour l’exercice 2024, le chiffre d’affaires consolidé a augmenté de 8,1% pour atteindre 12,12 billions de pesos chiliens, tandis que l’EBITDA a bondi de 96% pour s’établir à 1,45 billion de pesos. L’endettement net est tombé à 2,6x et le management se dit confiant quant à la possibilité de regagner sa note de crédit Investment Grade au cours de l’année à venir.

Date de rédaction : 12/03/2025

Télécharger le Corporate Credit Monthly Update complet (pdf, 4 pages, en français)