Les conditions économiques en Europe deviennent de plus en plus propices à un assouplissement progressif des politiques monétaires. Aux Etats-Unis, la résilience de l’économie et la récente série de chiffres d'inflation plus élevés que prévu continuent de décontenancer les marchés.

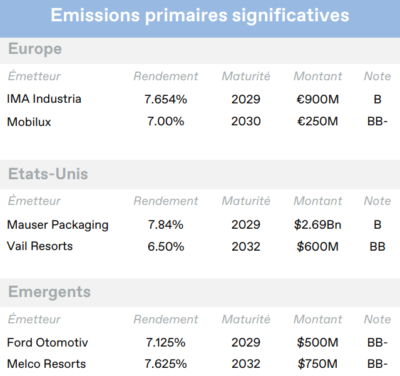

Europe

Les conditions économiques en Europe deviennent de plus en plus propices à un assouplissement progressif des politiques monétaires. Les chiffres de l’inflation ont été conformes ou inférieurs aux prévisions, y compris au Royaume-Uni, tandis que ceux de la croissance se révèlent relativement bas. Toutefois, la croissance en zone euro a été plus élevée que prévu au 1er trimestre 2024, sous l’impulsion de l’Allemagne, ce qui constitue un fait encourageant. La baisse des prix de l’énergie, le ralentissement plus global de l’inflation, la hausse des salaires réels et la perspective d’une réduction des taux d’intérêt ont contribué à relancer l’activité après une année 2023 en demi-teinte, au cours de laquelle la région n’a connu qu’un seul trimestre de croissance.

Les rendements des obligations souveraines ont augmenté en Europe au cours du mois, bien que le mouvement n’ait pas été aussi significatif qu’aux États-Unis. Les Bund à 7-10 ans ont terminé le mois à 2,43%. Côté crédit corporate, les obligations européennes à Haut Rendement sont restées globalement stables. Les performances ont en revanche été négatives sur l’Investment Grade (-1.02%). Les obligations de meilleure qualité ont en effet été plus sensibles à la hausse des rendements des obligations souveraines et le modeste resserrement des spreads n’a pas suffi à compenser l’impact de ces mouvements des taux. La vigueur persistante de l’économie mondiale a contribué à l’augmentation des émissions de nouvelles obligations d’entreprises, en particulier aux États-Unis, mais l’Europe a également vu son volume augmenter au cours du mois d’avril. Le rendement de l’indice corporate européen s’établit en fin de mois à 6,19%.

Etats-unis

Aux Etats-Unis, la résilience de l’économie et la récente série de chiffres d’inflation plus élevés que prévu continuent de décontenancer les marchés. Les anticipations concernant la première baisse des taux d’intérêt de la Fed ont dû être reculées à plus tard dans l’année. Les consommateurs américains maintiennent leurs dépenses et les entreprises continuent à embaucher et à investir. Ces facteurs devraient donc continuer à soutenir l’activité dans les mois à venir. Le report potentiel des premières baisses de taux et les tensions géopolitiques persistantes au Moyen-Orient ont entraîné un nouveau renforcement du dollar américain, compte tenu de son caractère de valeur refuge. Malgré les incertitudes géopolitiques, le prix du pétrole a quant à lui corrigé de plus de 2% en avril. Enfin, la période de publication des résultats pour le 1er trimestre 2024 se révèle dans l’ensemble positive pour les entreprises. Globalement, ces résultats sont meilleurs qu’attendu et offrent de bonnes perspectives quant à la croissance de l’activité commerciale.

Les marchés financiers américains ont enregistré des performances négatives au mois d’avril. La combinaison de l’inflation persistante, de la résilience du marché du travail et des commentaires moins accommodants de la Fed a entraîné une forte hausse des rendements du Trésor américain. Le rendement à 5 ans a augmenté de 50 points de base en avril, représentant la plus forte variation sur la courbe. Le rendement pour la fourchette 7-10 ans a clôturé le mois à 4,50%, en hausse significative. Les obligations corporate ont chuté en sympathie avec la hausse de ces rendements souverains, qui a exercé une pression sur les prix. Parallèlement, les spreads de crédit sont restés relativement stables tant pour l’Investment Grade que le Haut Rendement. L’Investment Grade a en conséquence davantage souffert sur le mois (-2,54% contre -0,94% pour le Haut Rendement). Le rendement de l’indice corporate américain s’établit en fin de mois à 7,90%.

Marchés émergents

Dans les pays émergents, les principales banques centrales semblent parvenir à un atterrissage économique en douceur, grâce à un affaiblissement global de l’inflation et une détérioration très limitée de l’activité, sans récession ni coût significatif pour l’emploi. Ces tendances positives pourraient inciter les dirigeants à passer d’une politique monétaire attentiste à des réductions potentiellement agressives de taux d’intérêt en 2024. L’or a connu une troisième hausse mensuelle consécutive, à +3%, et enregistre ainsi un nouveau record historique. Cela est notamment dû à la forte demande des banques centrales émergentes, en particulier celles de la Chine, de la Russie, de la Turquie et de l’Inde. Les incertitudes géopolitiques redonnent au métal jaune son rôle historique de valeur refuge.

Le mois d’avril a été marqué sur les marchés obligataires émergents par un renversement de la tendance qui a dominé le 1er trimestre 2024. La dette d’entreprise sur la zone a ainsi reculé, notamment sous l’effet de la hausse des taux américains. L’Investment Grade a connu la correction la plus forte (-2.29%), tandis que la baisse sur les émetteurs à Haut Rendement a été plus contenue (-0.62%). En termes de nouvelles émissions, l’activité sur le marché primaire a été relativement faible par rapport aux niveaux historiques, malgré un regain au cours de la dernière semaine d’avril. Le rendement de l’indice émergent termine le mois à 8,98%.

Entreprises en vue

Itelyum Group (EU)

Itelyum Group (EU)

Itelyum Group, le plus grand acteur italien dans les secteurs de la régénération des huiles et de la purification des solvants usagés, a publié ses résultats pour l’exercice 2023. Malgré les conditions macroéconomiques difficiles de ces deux dernières années, Itelyum a été en mesure d’augmenter son volume de déchets traités (+1% par rapport aux niveaux de l’exercice 2021), son chiffre d’affaires pro forma (+12%) et son EBITDA ajusté (+11%). Pour l’exercice 2023, les liquidités totales s’élevaient à 149 millions d’euros, que l’entreprise devrait utiliser pour financer des fusions et acquisitions. Le management prévoit que les conditions macroéconomiques se montrent favorables en 2024 et au-delà et profitent à Itelyum. La société devrait procéder à un refinancement obligataire en 2025.

Adient (US)

Adient, fournisseur américain de sièges automobiles, a mené à bien ses activités de réduction des coûts et de restructuration dans un environnement difficile (grève de l’UAW, problèmes de chaîne d’approvisionnement). La société a réduit sa dette et étendu ses échéances de manière significative (ventes d’actifs, TLB prolongé de 2028 à 2031), tout en maintenant des niveaux de liquidité élevés. La situation financière reste saine, avec un effet de levier cible de 1,5-2x. Adient est une entreprise dont la cote de crédit ne cesse de s’améliorer, ce qui lui a récemment valu un rehaussement de notation par S&P (BBB) et Moody’s (Ba2).

Total Play Telecom (EM)

Total Play Telecom, le fournisseur de fibre optique mexicain, a réalisé un refinancement important de ses échéances à court terme. La société a publié également des résultats solides pour le 1er trimestre 2024. Dans le détail, la société a mené avec succès une offre publique d’échange pour la majeure partie du capital restant dû au titre de ses obligations 2025 en de nouvelles obligations garanties de premier rang à échéance 2028. Selon le management, le réseau de fibre optique non grevé est estimé à 2,6-3,5 milliards de dollars, ce qui laisse une certaine marge de manœuvre pour de nouveaux renforcements de liquidités, si nécessaire. Au cours du 1er trimestre 2024, Total Play a enregistré un chiffre d’affaires en hausse de 13%, grâce aux segments résidentiel et commercial, tandis que l’EBITDA a augmenté de 12%. Enfin, la société a réitéré ses précédentes prévisions pour 2024 avec un chiffre d’affaires entre 43 et 45 milliards de pesos mexicains, une marge d’EBITDA de 44% à 46%, et des dépenses d’investissements entre 12,5 et 13,5 milliards de pesos.

Télécharger le Corporate Credit Monthly Update complet (pdf, 4 pages, en français)

Date de rédaction : 10/05/2024