Dans la zone Euro, les données macroéconomiques récentes montrent que la récession a été évitée ces derniers mois. Aux Etats-Unis, la vague de tensions qui entourait le secteur bancaire s’est atténuée en avril. Sur les marchés émergents, la réouverture de la Chine a été un facteur clé de performance.

Europe

Dans la zone Euro, les données macroéconomiques récentes montrent que la récession a été évitée ces derniers mois. Mais la dynamique actuelle se heurte toujours à des politiques et des conditions de crédit de plus en plus restrictives. L’autre interrogation majeure est de savoir si les difficultés du secteur bancaire seront désormais contenues. Cela reste incertain et dépend en grande partie de l’évolution des réponses politiques et de l’efficacité des mesures que les autorités ont déjà mises en œuvre. L’inflation a baissé globalement ces derniers mois mais demeure à des niveaux bien supérieurs aux objectifs de la BCE. Le débat actuel porte essentiellement sur la question de savoir jusqu’où la banque centrale devrait augmenter ses taux d’intérêt avant que l’économie ne se détériore de manière significative. La situation géopolitique demeure tendue, avec des développements militaires dans la guerre en Ukraine qui laissent peu d’espoir à une amélioration.

Dans la zone Euro, les données macroéconomiques récentes montrent que la récession a été évitée ces derniers mois. Mais la dynamique actuelle se heurte toujours à des politiques et des conditions de crédit de plus en plus restrictives. L’autre interrogation majeure est de savoir si les difficultés du secteur bancaire seront désormais contenues. Cela reste incertain et dépend en grande partie de l’évolution des réponses politiques et de l’efficacité des mesures que les autorités ont déjà mises en œuvre. L’inflation a baissé globalement ces derniers mois mais demeure à des niveaux bien supérieurs aux objectifs de la BCE. Le débat actuel porte essentiellement sur la question de savoir jusqu’où la banque centrale devrait augmenter ses taux d’intérêt avant que l’économie ne se détériore de manière significative. La situation géopolitique demeure tendue, avec des développements militaires dans la guerre en Ukraine qui laissent peu d’espoir à une amélioration.

Dans ce contexte, les rendements des obligations d’Etat européennes sont restés quasiment inchangés sur le mois. Le Bund allemand à 10 ans clôture à fin avril à 2,31%. Des spreads de crédit plus stables ont favorisé le marché primaire sur les obligations d’entreprises, avec un volume encourageant de nouvelles émissions. Celles-ci se sont élevées à 15 milliards d’euros en avril, montant certes modeste, mais qui témoigne d’une reprise de l’activité à ce niveau, et ce malgré les coupons élevés demandés par le marché. Une majorité d’investisseurs à la recherche de sources durables de rendement continuent de se positionner, considérant les niveaux historiquement élevés des spreads comme une bonne fenêtre d’entrée. Le rendement de l’indice corporate européen s’établit en fin de mois à 7,26%.

Etats-Unis

Aux Etats-Unis, la vague de tensions qui entourait le secteur bancaire s’est atténuée en avril. Cependant la faillite de First Republic Bank en fin de mois est venue ternir le tableau. La prise de contrôle par le gouvernement de la banque, puis le rachat de la majorité des actifs par JP Morgan devraient néanmoins clore cet épisode de crise. Il convient cependant de rappeler que l’effondrement de trois banques américaines de taille moyenne (Silicon Valley Bank, Signature Bank et First Republic) ces dernières semaines est l’événement financier le plus important que les Etats-Unis aient connu depuis la crise de 2008. La croissance économique américaine est restée positive au 1er trimestre 2023 mais a ralenti par rapport au trimestre précédent. Elle ressort en deçà des attentes du consensus. Certains indicateurs macroéconomiques reflètent déjà une détérioration de l’environnement. L’inflation, bien qu’en trajectoire de ralentissement, demeure élevée, en particulier en lien avec des pressions salariales importantes. Dans ce cadre, la Fed reste dépendante de ces données macroéconomiques. Elle surveille l’inflation et réagit en conséquence, dans un contexte où l’économie se fragilise progressivement. Le dollar américain s’est à nouveau affaibli au cours du mois par rapport aux principales devises étrangères. Néanmoins, la période de publication des résultats du 1er trimestre a montré que la rentabilité des entreprises reste solide, en particulier pour les grandes entreprises technologiques.

L’inversion de la courbe des rendements s’est accentuée au cours du mois d’avril aux Etats-Unis. La volatilité a été importante, notamment du fait des préoccupations liées au secteur financier. Le rendement du Bon du Trésor à 10 ans a considérablement fluctué, passant de 3,26% à 3,63% avant de s’établir à 3,42% à la fin du mois, quasiment inchangé par rapport au mois précédent. Les rendements et les spreads des obligations corporate Haut Rendement ont quant à eux peu varié au cours du mois. Les fondamentaux du crédit restent solides, même face à la volatilité des taux. Témoin de cette solidité, les révisions à la hausse des notations de crédit ont surpassé les révisions à la baisse avec un ordre de 3 pour 1. Le rendement offert par l’indice corporate américain s’établit en fin de mois à 7,63%.

Marchés émergents

Sur les marchés émergents, la réouverture de la Chine a été un facteur clé de performance. Le potentiel de croissance s’élargit par rapport aux pays développés. Les données macroéconomiques chinoises sont redevenues résolument positives, notamment avec la progression du PIB au 1er trimestre 2023 de 4,5% en glissement annuel. Seule ombre au tableau, le ralentissement de la demande mondiale de biens demeure un vent contraire pour les industries manufacturières et les économies émergentes exposées aux matières premières. Les taux d’inflation reculent, comme le montrent la faiblesse des prix des matières premières, ce qui incite certaines banques centrales à mettre un terme à leur politique de resserrement. Les acteurs du marché sont de plus en plus convaincus que le pic de taux des politiques monétaires se rapproche.

La perspective de fin des cycles de hausse de taux d’intérêt dans les pays émergents et l’affaiblissement du dollar américain ont été des facteurs favorables à la dette des pays émergents. Les entreprises notées Investment Grade sur cette zone ont notamment surperformé en avril (+1,05%). Le Haut Rendement est resté davantage en retrait. Les flux de capitaux vers les marchés émergents ont été positifs sur le mois, à 9,8 milliards de dollars. Ils ont été favorables à la dette (+7,7 milliards de dollars), contre +2,1 milliards de dollars pour les actions. Le rendement de l’indice corporate émergent termine le mois à 11,37%.

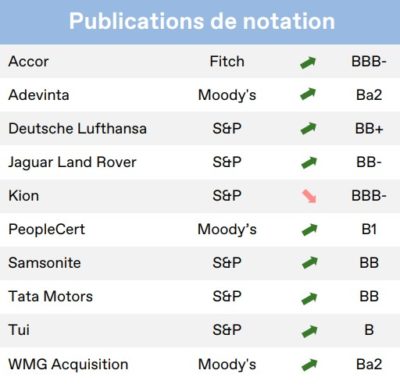

Entreprises en vue

Lottomatica (EU)

Lottomatica (EU)

Lottomatica, la société italienne de jeux, a annoncé son introduction en bourse avec fourchette de prix (entre 9 à 11 euros par action), ce qui représente une capitalisation boursière de 2,3 à 2,7 milliards d’euros. Le produit net de l’introduction en bourse des actions nouvellement émises servira à rembourser 250 millions d’euros d’obligations PIK et 100 millions d’euros d’obligations garanties de premier rang arrivant à échéance en 2025, tandis que jusqu’à 175 millions d’euros provenant de la vente d’actions existantes par Apollo serviront à rembourser les 150 millions d’euros d’obligations PIK restantes. Il s’agit évidemment d’une très bonne nouvelle, tandis que la société s’emploie à désendetter activement son bilan.

Aramark (US)

Aramark, la société américaine spécialisée dans les services de restauration et de gestion d’installations, a annoncé de nouvelles ventes d’actifs lors de la publication de ses résultats du 2e trimestre 2023, et a réitéré sa volonté de se concentrer sur son désendettement. Aramark a vendu 50% de sa participation dans la franchise de basket-ball San Antonio Spurs pour environ 100 millions de dollars et utilisera le produit de la vente pour réduire sa dette. Cette opération fait suite à la vente d’AIM Services JV pour un montant de 530 millions de dollars, annoncée au cours du trimestre précédent, qui a également été utilisée pour réduire la dette. La société a pour objectif un effet de levier net de 4,0x d’ici la fin de l’exercice fiscal 2023 (contre 4,9x au 2e trimestre 2023). Les résultats trimestriels ont également été positifs avec une croissance organique de +19% et un EBITDA ajusté en hausse de +20%. En conséquence, Aramark a revu ses prévisions précédentes à la hausse.

United Group (EM)

United Group, le groupe de télécommunications axé sur les Pays d’Europe Centrale et Orientale (PECO), a annoncé la vente de ses tours de télécommunications en Bulgarie, en Slovénie et en Croatie à la filiale d’infrastructure de Saudi Telecom Company pour un montant de 1,22 milliard d’euros. Le produit de la vente sera affecté au remboursement au prorata des facilités de crédit renouvelable et des obligations arrivant à échéance en 2024 et 2025. En outre, cela devrait permettre à la société de se désendetter d’environ 1x, portant l’effet de levier net à environ 4x.

Télécharger le Corporate Credit Monthly Update complet (pdf, 4 pages, en français)

Date de rédaction : 11/05/2023