Dans la zone Euro, le conflit russo-ukrainien a renforcé l’inflation et créé de nouvelles difficultés pour l’accès aux matières premières. De nombreux pays tentent de trouver de nouvelles sources d’approvisionnement.

Europe

Dans la zone Euro, le conflit russo-ukrainien a renforcé l’inflation et créé de nouvelles difficultés pour l’accès aux matières premières. De nombreux pays tentent de trouver de nouvelles sources d’approvisionnement. La hausse des coûts et les pénuries potentielles n’ont fait qu’ajouter de la tension sur les économies, en plus des goulots d’étranglement déjà existants sur les chaînes d’approvisionnement. Les investisseurs continuent de s’inquiéter du ralentissement de la croissance. L’inflation a battu de nouveaux records en avril. En Allemagne, elle a atteint des niveaux jamais vus depuis 1981. Ces données ont renforcé les anticipations d’un resserrement de la politique monétaire de la BCE, ce qui a engendré une hausse historique des rendements. Le Bund allemand à 10 ans a clôturé le mois à 0,94%, et a mis sous pression l’ensemble des obligations européennes.

Le 1er trimestre de l’année a été difficile pour les investisseurs sur les différents marchés. Le mois d’avril est resté dans la continuité. Les spreads de crédit se sont considérablement élargis dans ce contexte de volatilité, en particulier sur les actifs obligataires les plus risqués, tel que le Haut Rendement. Dans ce contexte, le rendement de l’indice corporate européen termine le mois en hausse de 86 points de base, à 5,18%.

Etats-Unis

Aux Etats-Unis, le conflit russo-ukrainien, l’inflation, la hausse des taux d’intérêt, les pénuries persistantes de main-d’œuvre, les problèmes sur les chaînes d’approvisionnement et le resserrement de la politique monétaire de la Fed ont continué à peser sur les marchés financiers, toujours aux prises avec la volatilité en avril. En outre, l’économie s’est contractée de manière inattendue au 1er trimestre, après six trimestres consécutifs de croissance. La Fed est de plus en plus inquiète et adopte une attitude encore plus restrictive. La vitesse et l’ampleur de la hausse des rendements obligataires ont provoqué une forte pression sur les prix des marchés actions et du crédit d’entreprises. Les rendements du Trésor ont augmenté de manière significative, tant sur les échéances courtes que longues. Le rendement à 10 ans a clôturé le mois en hausse de 60 points de base, à 2,94%, des niveaux jamais vu depuis 2018.

Aux Etats-Unis, le conflit russo-ukrainien, l’inflation, la hausse des taux d’intérêt, les pénuries persistantes de main-d’œuvre, les problèmes sur les chaînes d’approvisionnement et le resserrement de la politique monétaire de la Fed ont continué à peser sur les marchés financiers, toujours aux prises avec la volatilité en avril. En outre, l’économie s’est contractée de manière inattendue au 1er trimestre, après six trimestres consécutifs de croissance. La Fed est de plus en plus inquiète et adopte une attitude encore plus restrictive. La vitesse et l’ampleur de la hausse des rendements obligataires ont provoqué une forte pression sur les prix des marchés actions et du crédit d’entreprises. Les rendements du Trésor ont augmenté de manière significative, tant sur les échéances courtes que longues. Le rendement à 10 ans a clôturé le mois en hausse de 60 points de base, à 2,94%, des niveaux jamais vu depuis 2018.

Les obligations notées Investment Grade ont davantage reculé que les obligations Haut Rendement depuis le début de l’année. Les prix du Haut Rendement corrigent tout de même de près de 9% sur l’année. La classe d’actifs connait cependant un regain d’attractivité, du fait des prix décotés de façon indifférenciée et des rendements élevés. Le rendement de l’indice corporate américain a augmenté de 94 points de base, pour clôturer le mois à 6,49%.

Marchés émergents

A l’instar de leur homologues développés, la préoccupation prédominante des marchés émergents reste l’inflation. Celle-ci remet en question la santé économique globale et la capacité des consommateurs à dépenser. Sous l’effet de politiques agressives, tant de resserrement du crédit que de zéro Covid19, la Chine a enregistré au 1er trimestre les sorties de capitaux les plus importantes de ces dernières années. Les confinements stricts de grandes villes, le risque perçu d’investir dans un pays dont les relations avec l’Occident se compliquent de jour en jour et les goulots d’étranglement des chaînes d’approvisionnement expliquent ce désamour. Ces facteurs pourraient se renforcer si l’épidémie de Covid-19 en Chine continue à se développer.

Sur les marchés du crédit émergents, le 1er trimestre a été très volatil et ce mois d’avril n’a rien fait pour briser la tendance baissière. Les spreads de crédit se sont élargis au cours du mois d’une ampleur rarement vue. Les performances ont été négatives dans tous les secteurs et, en termes de notation, les obligations Investment Garde ont davantage corrigé que les autres segments. L’incertitude liée à l’évolution de l’inflation et les réactions consécutives aux décisions de la Fed resteront les principaux facteurs de volatilité. Le rendement de l’indice corporate émergent s’établit en fin de mois à 9,95%.

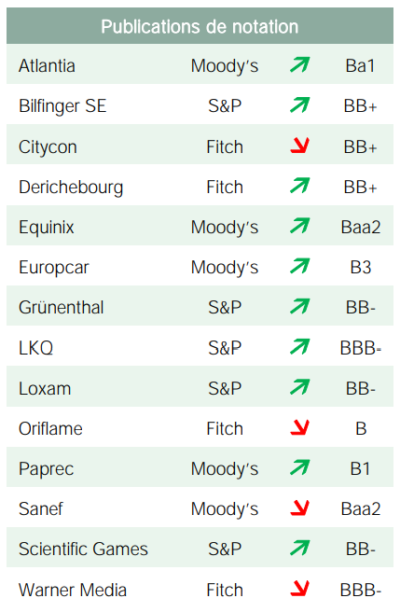

Entreprises en vue

Paprec

Paprec, société française de recyclage, a publié de solides résultats pour l’exercice 2021, avec des ventes en hausse de 41,3% à 1,9 milliard d’euros, principalement en raison de la hausse des prix des matériaux recyclés et de l’augmentation des volumes. L’EBITDA a bondi de 48,9% pour atteindre 370 millions d’euros, avec une marge en hausse de 100 points de base à 19,6%. Ces résultats, associés à une amélioration substantielle de la génération de flux de trésorerie, ont permis de réduire l’effet de levier net de 0,5x, à 3x. A noter que la société a procédé à deux augmentations de capital en décembre 2021 et mars 2022, Matthieu Leclerq, fils du fondateur de Decathlon, est devenu actionnaire. La famille Petithuguenin reste actionnaire majoritaire. Lors de sa conférence téléphonique, le management a présenté des perspectives encourageantes malgré un environnement macroéconomique incertain.

Paprec, société française de recyclage, a publié de solides résultats pour l’exercice 2021, avec des ventes en hausse de 41,3% à 1,9 milliard d’euros, principalement en raison de la hausse des prix des matériaux recyclés et de l’augmentation des volumes. L’EBITDA a bondi de 48,9% pour atteindre 370 millions d’euros, avec une marge en hausse de 100 points de base à 19,6%. Ces résultats, associés à une amélioration substantielle de la génération de flux de trésorerie, ont permis de réduire l’effet de levier net de 0,5x, à 3x. A noter que la société a procédé à deux augmentations de capital en décembre 2021 et mars 2022, Matthieu Leclerq, fils du fondateur de Decathlon, est devenu actionnaire. La famille Petithuguenin reste actionnaire majoritaire. Lors de sa conférence téléphonique, le management a présenté des perspectives encourageantes malgré un environnement macroéconomique incertain.

Avis

Avis, la plus grande société de location de voitures au monde, a publié des résultats record pour le 1er trimestre. L’activité s’est accélérée sur la 2ème partie du trimestre. La demande de voyages pour la zone Amériques a été la plus forte jamais enregistrée. Grâce à un volume et des prix favorables, le chiffre d’affaires du 1er trimestre a augmenté de 77% en glissement annuel et de 27% par rapport au 1er trimestre 2019. Tous les segments ont contribué positivement. L’EBITDA international, qui était à la traîne par rapport au continent américain jusqu’à récemment, a publié le 1er trimestre le plus élevé de son histoire, tandis que la demande des entreprises a également bien rebondi, avec une période de location plus longue (et donc une rentabilité plus élevée) qu’avant la pandémie. Fin mars 2022, Avis a fait état d’un ratio de levier net de 1,3x, bien en dessous de son objectif à moyen terme de 3x-4x. La société a revu ses prévisions à la hausse après ce début d’année vigoureux et une surperformance continue en avril et début mai. L’accent pourrait désormais être mis sur la rémunération des actionnaires, avec l’annonce de l’augmentation de l’autorisation de rachat d’actions de 2 milliards de dollars.

Avia Solutions Group

Avia Solutions Group, l’un des principaux fournisseurs européens de services aéronautiques, a publié des résultats solides pour le 4ème trimestre 21 et pour l’exercice 2021. En 2021, le chiffre d’affaires a augmenté de 46% à 1,015 milliard d’euros, tandis que l’EBITDA ajusté a augmenté de 42% à 155 millions d’euros. Le FCF est positif à 33 millions d’euros et les liquidités ont été renforcées par une émission d’actions privilégiées convertibles de 300 millions d’euros effectuée par Certares Compass LLC en fin d’année. Après cette augmentation, la société a atteint un ratio de levier net de 0,2x et est bien positionnée pour profiter des opportunités de croissance interne et externe, à mesure que la demande de fret et de transport aérien reprend. En 2021, la société a augmenté sa flotte de 54 à 93 avions, et ce chiffre pourrait atteindre 137 en 2022.

Télécharger le Corporate Credit Monthly Update complet (pdf, 4 pages, en français)

Date de rédaction : 09/05/2022