Aux Etats-Unis, les données macroéconomiques et le marché de l’emploi continuent à témoigner d’une grande solidité. Le contraste est de plus en plus marqué entre les deux côtés de l’Atlantique.

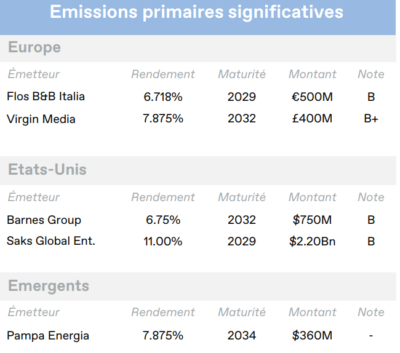

Europe

La zone euro et le Royaume-Uni ont enregistré une croissance très modeste en 2024, pour la deuxième année consécutive. Au mois de décembre, les données macroéconomiques ont révélé des faiblesses persistantes à différents niveaux, notamment dans le secteur manufacturier de la zone euro. L’indice composite PMI ressort à 48,1, signe de contraction. En outre, l’instabilité politique dans des pays clés comme la France et l’Allemagne a aggravé le sentiment général. En France, les négociations budgétaires se sont heurtées à des obstacles importants, tandis qu’en Allemagne, le gouvernement de coalition s’est effondré, ce qui laisse présager des élections prochaines. L’inflation des biens dans la zone euro a rebondi par rapport à son niveau le plus bas de ces derniers mois, ce qui met malgré tout en évidence quelques signes de reprise dans la région, grâce à la baisse des taux d’intérêt et à un léger rebond des dépenses de consommation. L’inflation des services quant à elle est demeurée stable, mais toujours élevée. Lors de sa réunion de décembre, la BCE a abaissé son taux directeur de 25 points de base.

En décembre, les marchés obligataires européens ont connu une forte volatilité, due à ces différents facteurs économiques et politiques. Les rendements des Bunds à 7-10 ans ont connu une progression de 25 points de base pour s’établir à 2,28% en fin de mois. Le Bund s’est vendu notamment en sympathie avec les bons du Trésor américain. Sur le crédit, l’Investment Grade européen a enregistré des performances négatives. En revanche, décembre conclut une année solide pour le Haut Rendement européen. Les spreads sur ce segment se sont resserrés de 28 points de base au cours du mois, et ce resserrement a plus que compensé le mouvement vendeur sur les taux. Il s’agit d’un des rares actifs à afficher une performance positive sur le mois. En dépit de la faiblesse persistante de l’économie européenne en 2024, le crédit à Haut Rendement de cette zone affiche une performance robuste sur l’année (+8,42%), dépassant celle de son homologue américain. Cette résilience souligne la capacité de cette classe d’actifs à maintenir son attrait auprès des investisseurs, même dans un environnement économique morose. Le rendement de l’indice corporate européen s’établit en fin de mois à 5,42%.

Etats-Unis

Aux Etats-Unis, les données macroéconomiques et le marché de l’emploi continuent à témoigner d’une grande solidité. Le contraste est de plus en plus marqué entre les deux côtés de l’Atlantique. En 2024, la résilience du consommateur américain a été un élément clé de ce dynamisme économique. Avec près de 70% du PIB dépendant de la consommation de biens et de services, cette composante reste le moteur principal de l’économie américaine. Lors de sa réunion de décembre, la Fed a abaissé son taux directeur de 25 points de base. Bien que cette décision témoigne d’une tendance toujours à l’assouplissement, la Fed a maintenu un ton prudent sur sa politique monétaire, indiquant qu’elle procéderait avec retenue à toute modification future des taux. L’inflation, mesurée à 2,7%, ressort conforme aux prévisions, bien qu’elle affiche une progression pour le deuxième mois consécutif. Les prix du pétrole ont augmenté de 5,5% en décembre, principalement en raison des incertitudes géopolitiques élevées et des perspectives liées à une reprise potentielle de la demande chinoise. Le dollar américain s’est apprécié de 2,6% face aux principales devises, porté par les anticipations de modération dans la baisse des taux directeurs.

En décembre, les marchés américains ont effacé une partie des gains réalisés en novembre. Les rendements souverains ont progressé, suite à l’accueil mitigé des prévisions de la Fed pour 2025. La courbe des rendements des obligations du Trésor s’est accentuée sur le mois, notamment du fait des rendements à plus long terme qui reflètent désormais les craintes d’une inflation plus persistante. Les rendements à 7-10 ans ressortent ainsi en hausse notable de 37 points de base, à 4,55%. Sur le crédit, en sus de ce mouvement vendeur sur les taux, les spreads se sont élargis, ce qui a provoqué des performances fortement négatives pour les segments à la fois Investment Grade (-1,86%) et Haut Rendement (-0,43%). Le Haut Rendement a toutefois mieux résisté, grâce notamment à des échéances plus courtes et donc une plus faible sensibilité aux taux d’intérêts. Le rendement de l’indice corporate américain s’établit à 7,21% en fin de mois.

Emergents

Les pays émergents ont dans l’ensemble fait preuve de solidité en décembre, malgré les défis posés par un environnement économique mondial incertain. Les perspectives pour 2025 demeurent encourageantes, avec des prévisions de croissance soutenue dans plusieurs régions stratégiques. Parmi ces économies, l’Inde et les pays d’Asie du Sud-Est ont continué à se distinguer, affichant des taux de croissance supérieurs à 5%. Cette dynamique a été alimentée par une forte demande intérieure et des investissements massifs dans les infrastructures, portés par les politiques gouvernementales. Parallèlement, l’inflation a poursuivi son recul dans de nombreux pays émergents, en grande partie grâce à des politiques monétaires prudentes et à la stabilisation des prix des matières premières. Ces facteurs ont permis aux banques centrales de maintenir des taux d’intérêt relativement bas, favorisant ainsi l’investissement et la consommation.

Sur les marchés émergents, le mois de décembre a cependant été marqué par des performances négatives. Les obligations ont globalement souffert de l’impact combiné de la hausse des rendements souverains aux États-Unis et de la vigueur persistante du dollar américain. Les spreads de crédit sont restés relativement stables pour l’Investment Grade, tandis que le Haut Rendement a enregistré un léger élargissement. Malgré une performance mensuelle négative (-0,29%), le Haut Rendement a nettement surperformé l’Investment Grade, qui a reculé de -1,36%. En fin de mois, le rendement de l’indice des obligations des marchés émergents s’établit à 8,19%.

Entreprises en vue

Alain Afflelou (EU)

Alain Afflelou (EU)

Alain Afflelou, la chaîne française d’opticiens, a publié de solides résultats pour le 1er trimestre 2024-2025. Le chiffre d’affaires a augmenté d’environ 7% en glissement annuel pour atteindre 106 millions d’euros. L’EBITDA ajusté a également augmenté d’environ 7% pour atteindre 29 millions d’euros. Cette amélioration a été favorisée par la poursuite des tendances positives dans les secteurs de l’optique et des aides auditives. La génération de flux de trésorerie s’est également améliorée grâce à cet EBITDA plus élevé et une réduction des besoins en fonds de roulement. Les dépenses d’investissement se sont élevées à 5 millions d’euros, après quoi Alain Afflelou a généré 21 millions d’euros de flux de trésorerie disponible. En conséquence, la dette nette a diminué en glissement trimestriel, à 596 millions d’euros, et l’effet de levier net a diminué de 0,2x, pour s’établir à 4,9x.

Walgreens Boots Alliance (US)

Les obligations de Walgreens Boots Alliance (WBA), chaîne américaine de pharmacies, ont progressé en décembre. Le Wall Street Journal a notamment rapporté que la société est en pourparlers pour se vendre à la société de capital-investissement Sycamore Partners. Aucun détail précis n’a émergé jusqu’à présent, mais l’accord pourrait inclure la vente d’une partie des activités de Walgreens. L’action de WBA a chuté de 64% en 2024 et sa capitalisation boursière est aujourd’hui légèrement supérieure à 8 milliards de dollars. Parallèlement, S&P a abaissé la note de l’émetteur de BB à BB-. L’agence de notation souligne en effet des pressions supplémentaires liées aux remboursements des médicaments et une faible demande en magasin, entre autres défis. S&P anticipe un ratio dette ajustée sur EBITDA de 5,8x en 2024, et prévoit que ce ratio reste au-dessus des 5x jusqu’en 2026.

Liquid Telecommunications Holdings (EM)

Liquid Telecommunications Holdings, l’entreprise sud-africaine spécialisée dans la fibre optique, a signé de nouvelles facilités pour refinancer ses prêts à terme libellés en rands sud-africains. Ces nouvelles facilités s’élèvent à l’équivalent de 200 millions de dollars, dont environ 150 millions seront utilisés pour refinancer les prêts en rands déjà existants de la société. Ce refinancement a permis la clôture de la première tranche de crédit «equity» (90 millions de dollars), dont la majorité sera versée dans le périmètre obligataire. À la suite de cette nouvelle, l’obligation 2026 libellée en dollars américains a encore gagné 5 points (à environ 80% du pair), alors que la société a réitéré son intention de refinancer cette émission au pair en 2025.

Date de rédaction : 13/01/2025

Télécharger le Corporate Credit Monthly Update complet (pdf, 4 pages, en français)